Selain itu, Yekti menambahkan, portofolio saham juga diseimbangkan dengan beberapa emiten yang mencetak profit yang menarik.

Dia menambahkan beberapa emiten yang jadi pilihan BNI AM relatif minim eksposur utang dolar AS.

Di sisi lain, dia mengatakan, level Indeks Harga Saham Gabungan (IHSG) per April 2026 memiliki potensi pertumbuhan dengan risiko yang menarik.

Selain itu, dia menambahkan, sejumlah saham yang berada di Indeks Kompas100 memiliki potensi pertumbuhan yang relatif besar di kisaran 12% dan 14% pada 2026 dan 2027.

“Kami memiliki target base scenario IHSG di level 8.366 untuk tahun 2026 yang merefleksikan valuasi P/E di 15 kali atau potensi upside setidaknya diestimasi 16% selama beberapa bulan ke depan,” kata dia.

Di sisi lain, Panin Asset Management masih wait & see terkait dengan perkembangan eskalasi konflik di Timur Tengah.

Direktur Panin AM Rudiyanto mengatakan pihaknya masih mengkaji durasi konflik yang mungkin terjadi di Timur Tengah tersebut.

“Pada dasarnya sektor energi dan komoditas salah satu yang diuntungkan tahun ini,” kata Rudiyanto.

Utang Pemerintah

Di tengah kebutuhan pembiayaan jumbo, posisi utang luar negeri pemerintah pada Februari tercatat naik menjadi US$215,9 miliar.

Dengan kenaikan itu, rasio utang luar negeri Indonesia terhadap Produk Domestik Bruto (PDB) menjadi 29,8%, serta dominasi utang jangka panjang dengan pangsa 84,9% dari total utang luar negeri.

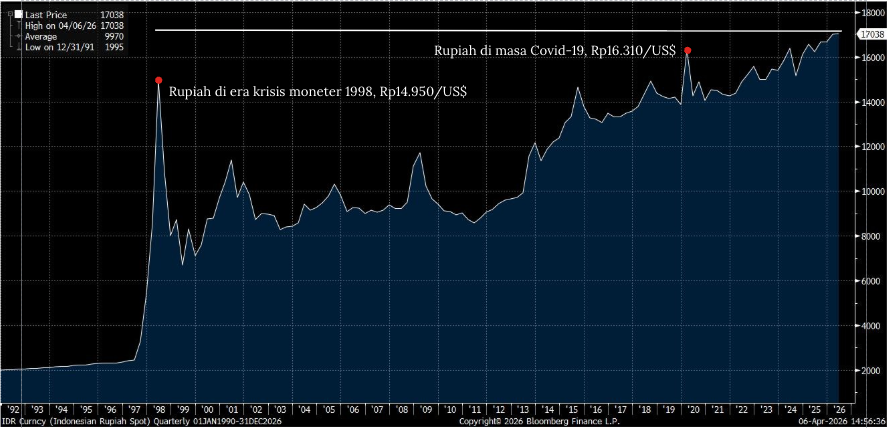

Dalam konteks beban anggaran, pelemahan rupiah ke level Rp17.000 per dolar AS membuat kewajiban bunga dan cicilan pokok utang valas akan menjadi lebih mahal.

Kepala Ekonom Bank Permata Josua Pardede memperkirakan beban pemerintah atas kewajiban dolar yang sama jika rupiah melemah dari kisaran Rp16.000 per dolar AS ke Rp17.000 per dolar AS menjadi naik sebesar 6,25%.

Selain itu, pelemahan rupiah juga berdampak pada persepsi risiko, terutama jika terjadi bersamaan dengan kenaikan imbal hasil dan mahalnya biaya penerbitan utang baru.

"Rupiah yang bertahan lemah akan membuat APBN, biaya bunga, dan sentimen investor sama-sama bekerja lebih berat," kata Josua.

Manuver Purbaya

Selang beberapa hari setelah laporan S&P, Menteri Keuangan Purbaya Yudhi Sadwa membeberkan lembaga pemeringkat global itu masih mempertahankan outlook peringkat BBB untuk Indonesia.

Artinya, mengikuti klaim Purbaya, S&P Global Ratings masih melihat Indonesia sebagai tujuan investasi yang layak dengan tingkat risiko gagal bayar relatif rendah.

Purbaya menyebut laporan S&P yang beredar saat ini terjadi sebelum dirinya bertemu dengan lembaga pemeringkat internasional tersebut. Adapun Purbaya baru bertemu dengan S&P pada Selasa (14/4/2026) di Washington D.C.

“Masih stable [rating] BBB artinya dari situ kita bukan dalam posisi yang lemah dari sisi fiskal. Ada kemungkinan ibaratkan [S&P] nilai sebelum kita ketemu dengan atau sebelum kami berdiskusi di hari Selasa kemarin,” kata Purbaya lewat keterangan resmi dikutip Kamis (16/4/2026).

Dalam pertemuan tersebut, S&P disebut cukup detail menanyakan kondisi fiskal dan defisit RI pada 2025 dan tahun ini.

Mereka ingin mengetahui lebih dalam apakah Indonesia dapat konsisten dalam menjaga defisit Anggaran Pendapatan dan Belanja Negara (APBN) 2026 di bawah 3% dari Produk Domestik Bruto (PDB).

Di sisi lain, Purbaya menyebut S&P memiliki perhatian lebih pada rasio pembayaran utang terhadap pendapatan pajak. Akan tetapi, Purbaya meyakinkan mereka bahwa kondisi tersebut masih bisa dikendalikan karena belum sampai di level berbahaya.

“Jadi kita akan memperbaiki ke depan sesuai dengan kondisi perbaikan pengumpulan pajak dan pengumpulan cukai karena kita sudah restrukturisasi organisasi pajak dan cukai supaya performanya lebih baik dan efektif,” jelas dia.

Tak hanya itu, Purbaya juga membeberkan bahwa dalam dua bulan pertama 2026, pertumbuhan pajak domestik cukup menggembirakan yakni naik 30% dibandingkan periode yang sama tahun lalu.

(naw)