Selain itu, porsi kredit investasi terhadap total kredit industri juga terus meningkat dalam tiga tahun terakhir, sementara kontribusi kredit modal kerja mengalami penurunan.

Meski demikian, Victor mencatat kualitas aset pada segmen kredit konsumsi masih menghadapi tekanan. Rasio kredit bermasalah atau non performing loan (NPL) kredit konsumsi meningkat menjadi 2,4% pada April 2026 dari 2,2% pada periode yang sama tahun sebelumnya, seiring perlambatan penyaluran kredit ritel dan pengetatan standar penyaluran kredit oleh perbankan.

Victor menilai kondisi tersebut membuat perbankan lebih selektif menyalurkan kredit konsumsi, sementara pembiayaan investasi tetap menjadi fokus utama untuk menjaga pertumbuhan.

"Secara keseluruhan, sektor perbankan masih mengandalkan pertumbuhan berbasis investasi sambil tetap berhati-hati terhadap penyaluran kredit konsumsi. Kami juga melihat mulai ada indikasi pemulihan pada kredit modal kerja," ujar Victor.

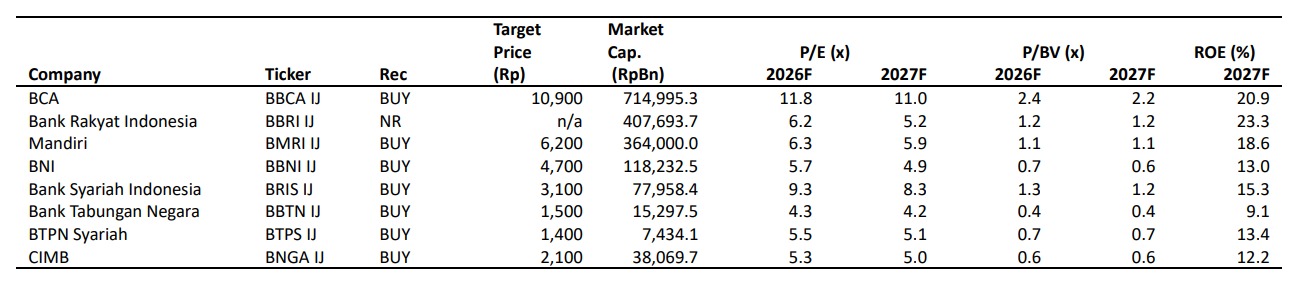

Atas dasar itu, BRIDS tetap mempertahankan sikap overweight terhadap sektor perbankan. Menurut Victor, koreksi harga saham bank dalam beberapa waktu terakhir dinilai sudah berlebihan dibandingkan fundamental yang masih kuat.

"Kami meningkatkan rating sektor menjadi overweight karena penurunan harga saham sudah terlalu dalam dibandingkan fundamental perbankan. Pilihan utama kami tetap BBCA, disusul BTPS yang memiliki profitabilitas tinggi serta leverage yang lebih rendah sehingga lebih mampu meredam potensi kenaikan biaya kredit," kata Victor.

Victor menambahkan, risiko utama terhadap proyeksi tersebut berasal dari potensi penurunan kualitas aset yang lebih dalam dan tekanan margin bunga bersih atau net interest margin (NIM). Meski begitu, secara valuasi sektor perbankan dinilai masih menarik setelah mengalami koreksi signifikan di pasar saham.

(cpa/naw)