Rasio undisbursed loan di kelompok bank asing tercatat sangat tinggi, mencapai 61,17% pada Agustus lalu. Sementara di kelompok bank persero rasionya 'cuma' 11,54%. Lalu bank swasta nasional juga masih tinggi di angka 30,92%. Sedang bank daerah (BPD) tercatat rendah dengan rasio undisbursed loan sebesar 3,42%.

Dari sisi permintaan, belum kuatnya perkembangan kredit dipengaruhi oleh sikap menunggu pelaku usaha (wait and see), suku bunga kredit yang masih tinggi, dan lebih besarnya pemanfaatan dana internal untuk pembiayaan usahanya.

Gubernur BI Perry Warjiyo

"Dari sisi permintaan, belum kuatnya perkembangan kredit dipengaruhi oleh sikap menunggu pelaku usaha (wait and see), suku bunga kredit yang masih tinggi, dan lebih besarnya pemanfaatan dana internal untuk pembiayaan usahanya," kata Gubernur BI Perry Warjiyo dalam konferensi pers di Jakarta, Rabu (17/9/2025).

Suku bunga kredit bank yang masih tinggi salah satunya adalah karena belum landainya bunga simpanan. Hal itu sebagian adalah imbas dari masih besarnya dana nasabah kakap yang menikmati bunga tinggi (special rate).

BI mencatat, 25% dana masyarakat di bank yang dimiliki oleh nasabah kakap, senilai Rp2.380,4 triliun, masih menikmati bunga spesial (special rate) di atas tingkat bunga penjaminan LPS yang saat ini hanya sebesar 3,75%. Alhasil, bank menanggung biaya dana (cost of fund) tinggi sehingga penurunan bunga kredit tak secepat penurunan tingkat bunga acuan yang sudah turun 150 bps sejak September 2024.

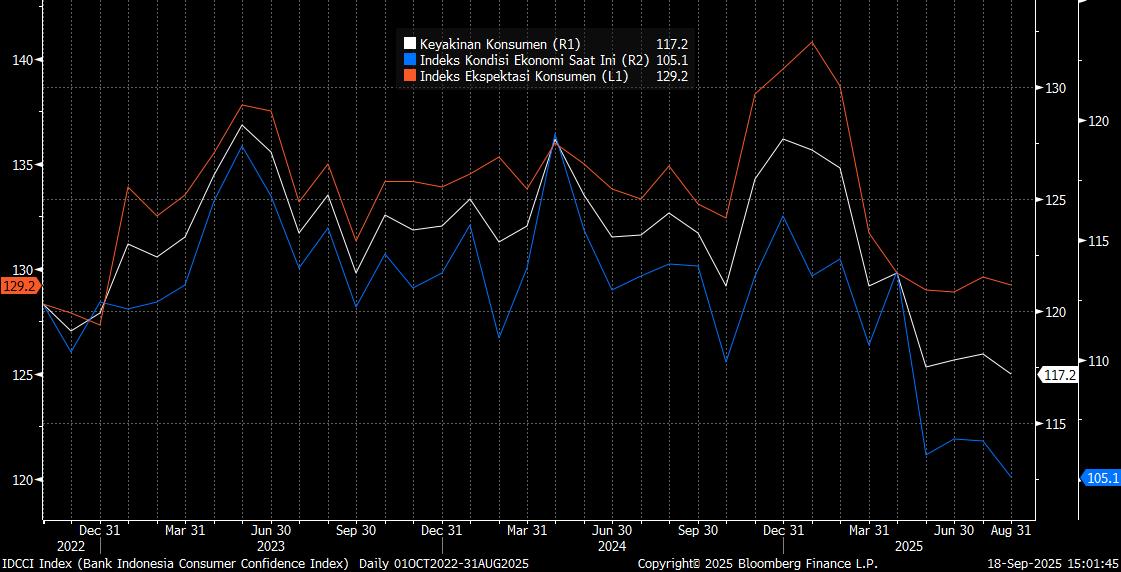

Asesmen BI juga mendapati, masih minim permintaan kredit dari sektor Usaha Mikro, Kecil dan Menengah (UMKM) juga rumah tangga, tidak bisa dilepaskan dari penurunan keyakinan konsumen atas penghasilan saat ini.

"Kinerja rumah tangga khususnya kelas menengah dan bawah masih lemah dengan kapasitas pembayaran terbatas. Dari sisi UMKM, permintaan kreditnya dipengaruhi oleh kinerjanya yang menurun," kata BI.

Berdasarkan Survei Konsumen terakhir pada bulan lalu, kondisi penghasilan konsumen yang tercermin dari Indeks Penghasilan Saat Ini, anjlok di hampir semua kelas konsumen terutama kelas bawah dengan pengeluaran di bawah Rp2 juta per orang per bulan.

Bahkan kelompok ini untuk pertama kalinya indeksnya jatuh di bawah 100, di zona pesimistis. Ekspektasi penghasilan ke depan juga jatuh hingga 7,9 poin untuk kelas ekonomi bawah.

Tak heran bila konsumsi makin tergerus. Proporsi pendapatan yang digunakan masyarakat untuk konsumsi, makin turun ke level 74,8%. Sedangkan bagian dari pendapatan yang digunakan untuk cicilan utang meningkat, menunjukkan kondisi keuangan konsumen tengah berjuang ketika tabungan kian susut, terutama di kelompok pengeluaran bawah dan menengah.

Gebrakan 'hilir' ditunggu

Ekonom menilai, stagnasi ekonomi domestik sulit dibuka sumbatannya bila hanya mengandalkan injeksi likuiditas Rp200 triliun ke bank pelat merah.

Kebijakan yang digagas oleh Menteri Keuangan Purbaya Yudhi Sadewa itu diarahkan untuk memaksa para bankir lebih keras bekerja menyalurkan kredit sebagai 'oli pelumas' agar roda perekonomian kembali bergerak.

Dengan masalah lebih besar ada di sisi hilir, likuiditas akan berputar-putar saja di pasar keuangan karena permintaan kredit masih belum bangkit.

Sebagai gambaran, posisi kepemilikan bank di Surat Berharga Negara (SBN) per 15 September, bertambah Rp9,17 triliun dari posisi 10 September ketika pertama kali Menkeu Purbaya mengungkap rencana injeksi likuiditas dalam rapat bersama DPR-RI. Kini, bank menguasai SBN di pasar sebanyak Rp1.366,54 triliun.

Risiko 'uang berpindah dari kantong kiri ke kantong kanan' itu sudah diantisipasi oleh pemerintah dengan menindaklanjuti langkah injeksi melalui peluncuran paket stimulus senilai Rp16,23 triliun.

"Stimulus itu sifatnya 'emergency'. Fiscal policy biasanya bisa langsung dirasakan [efeknya]. Kita berharap paling lama sebulan ke depan, ...kantong masyarakat ada dana lebih [untuk mulai belanja]," kata Kepala Ekonom PT Bank Central Asia Tbk David Sumual.

Pemerintah juga diharap makin serius mendorong program-program unggulan yang sudah menyedot alokasi anggaran begitu besar.

"Penyerapan anggaran untuk Makan Bergizi Gratis, Koperasi Merah Putih juga 3 Juta Rumah masih belum optimal. [Anggaran] sudah dialokasikan sejak awal tahun, bujet lain sudah dikurangi, artinya kita sangat bergantung pada program ini supaya ekonomi bisa terakselerasi dengan cepat," kata David.

Ekonom mengingatkan, dunia usaha menunggu pula perbaikan struktural yang mampu memberikan kepercayaan diri termasuk di antaranya masalah kepastian hukum, masalah birokrasi, hingga kesiapan ekosistem dukungan dan sumber daya manusia.

"Stimulus itu lebih untuk dorong domestic demand, perlu ditindaklanjuti oleh kebijakan struktural yang orientasinya lebih panjang, termasuk [meningkatkan] kapasitas industri manufaktur. Tidak bisa dilakukan dengan solusi-solusi temporer, tapi perlu yang lebih berkelanjutan," imbuh David.

Ketua Umum Asosiasi Pengusaha Indonesia Shinta Kamdani berkomentar senada. Menurutnya, pemerintah perlu memastikan agar dana tersebut benar-benar bergerak, menyentuh dunia usaha, dan tidak hanya berputar di sektor keuangan semata. “Jika distribusi dana Rp200 triliun hanya menumpuk di bank, efeknya minimal. Harus ada monitoring sistem yang memastikan penyaluran cepat, transparan, dan benar-benar sampai ke pelaku usaha di lapangan,” ucap Shinta.

Dunia usaha saat ini membutuhkan insentif untuk percepatan, tetapi yang juga tidak kalah penting adalah pembenahan struktural yang nyata. “Jika ingin percepatan investasi, jawabannya jelas: pangkas high-cost structure, dan sederhanakan regulasi,” kata Shinta.

Kredit bisa double digit lagi

Riset yang dirilis oleh Kantor Kepala Ekonom BNI, memperkirakan, penempatan dana pemerintah Rp 200 triliun di bank-bank Himbara apabila berlangsung hingga kuartal I-2026 maka akan mendorong pertumbuhan kredit hingga 10% secara tahunan. Dengan skenario yang paling optimistis, kredit bisa tumbuh 11,4%.

Andai penempatan dana tersebut diperpanjang hingga akhir 2026, maka dampaknya akan lebih signifikan. Skenario dasar adalah pertumbuhan kredit 10%, dengan skenario paling optimistis di 15,7%.

“Kami melihat penempatan dana pemerintah akan menciptakan money multiplier yang lebih tinggi jika dana tersebut sudah disalurkan ke sektor riil. Kami memproyeksikan pertumbuhan kredit bisa mencapai 13-16% pada tahun 2026 dengan asumsi program penempatan tersebut tetap berlanjut hingga akhir tahun depan,” demikian dinukil dari riset BNI.

Saat kredit tumbuh tinggi, artinya rumah tangga dan dunia usaha memiliki kapasitas untuk melakukan ekspansi. Hasilnya, konsumsi rumah tangga dan investasi (dua motor utama dalam pembentukan PDB) bisa terangkat sehingga pertumbuhan ekonomi terpacu lebih cepat.

“Kami memperkirakan penyaluran dana Rp 200 triliun kepada sektor riil dapat mempersempit gap antara pertumbuhan ekonomi aktual dan potensialnya. Indonesia telah mencatatkan negative output gap sejak commodity boom berakhir. Kami menghitung pertumbuhan ekonomi potensial Indonesia berada di level 5,5%,” demikian riset BNI.

-- dengan bantuan laporan Mis Fransiska Dewi dan Hidayat Setiaji.

(rui/roy)