Kenaikan BI Rate ini ikut mengerek suku bunga deposit facility sebanyak 50 bps menjadi 4,25%, sementara lending facility naik menjadi 6%. Artinya, biaya likuiditas di sistem keuangan nasional kini resmi bergerak naik di seluruh lini.

Kenaikan deposit facility berpotensi mendorong bank lebih agresif menempatkan dana di Bank Indonesia karena imbal hasil menjadi lebih menarik dan relatif bebas risiko. Di satu sisi langkah ini membantu BI menyerap kelebihan likuiditas dan menjaga stabilitas rupiah serta menjaga daya tarik aset rupiah.

Sementara kenaikan lending facility menjadi 6% membuat biaya pinjaman jangka pendek antarbank dan akses likuiditas dari bank sentral jadi makin mahal. Konsekuensinya, bunga deposito dan bunga kredit perbankan hampir pasti akan ikut naik dalam beberapa bulan ke depan.

Namun, kenaikan lending facility ini berpotensi mengurangi agresivitas penyaluran kredit ke sektor riil. Pada akhirnya, rumah tangga juga akan terkena imbas. Cicilan kredit kendaraan, KPR, hingga bunga kartu kredit berpotensi meningkat.

Di saat yang sama, tekanan inflasi impor akibat pelemahan rupiah dan kenaikan harga energi global masih membayangi daya beli masyarakat.

Apalagi, BI mencatat Indeks Penjualan Riil (IPR) Maret 2026 melambat dan hanya tumbuh 3,4% secara tahunan (year on year/yoy), dibanding Februari 2026 yang tumbuh 6,5% yoy. Bahkan BI memperkirakan penjualan eceran April 2026 langsung terkontraksi 10% secara bulanan setelah momentum hari raya berlalu.

Josua Pardede, Kepala Ekonom Bank Permata menyebut era bunga tinggi yang datang pada masa konsumsi mulai normal seperti sekarang perlu dibarengi dengan kebijakan untuk mendukung konsumsi dan daya beli, khususnya bagi kelas menengah dan kelompok rentan.

"Prioritasnya adalah menjaga harga pangan, memperlancar distribusi, mempercepat belanja sosial yang langsung menyasar kelompok rentan, menjaga tarif energi bersubsidi agar tidak berubah mendadak, dan mempercepat realisasi belanja pemerintah yang memiliki dampak besar ke pendapatan masyarakat," kata Josua.

Selain itu, ia menambahkan pemerintah juga perlu menahan kebijakan yang bisa menambah beban konsumsi dalam jangka pendek, seperti kenaikan pungutan atau tarif yang tidak mendesak, karena konsumsi rumah tangga masih menjadi jangkar utama pertumbuhan.

Pada saat yang sama, bantuan sosial harus disertai pengendalian pasokan, karena tekanan harga beberapa bulan ke depan diprakirakan meningkat akibat kenaikan biaya bahan baku.

"Jadi, menjaga daya beli tidak cukup hanya dengan bantuan tunai, tetapi harus melalui stabilisasi harga, perlindungan pendapatan, dan belanja pemerintah yang cepat serta tepat sasaran," katanya.

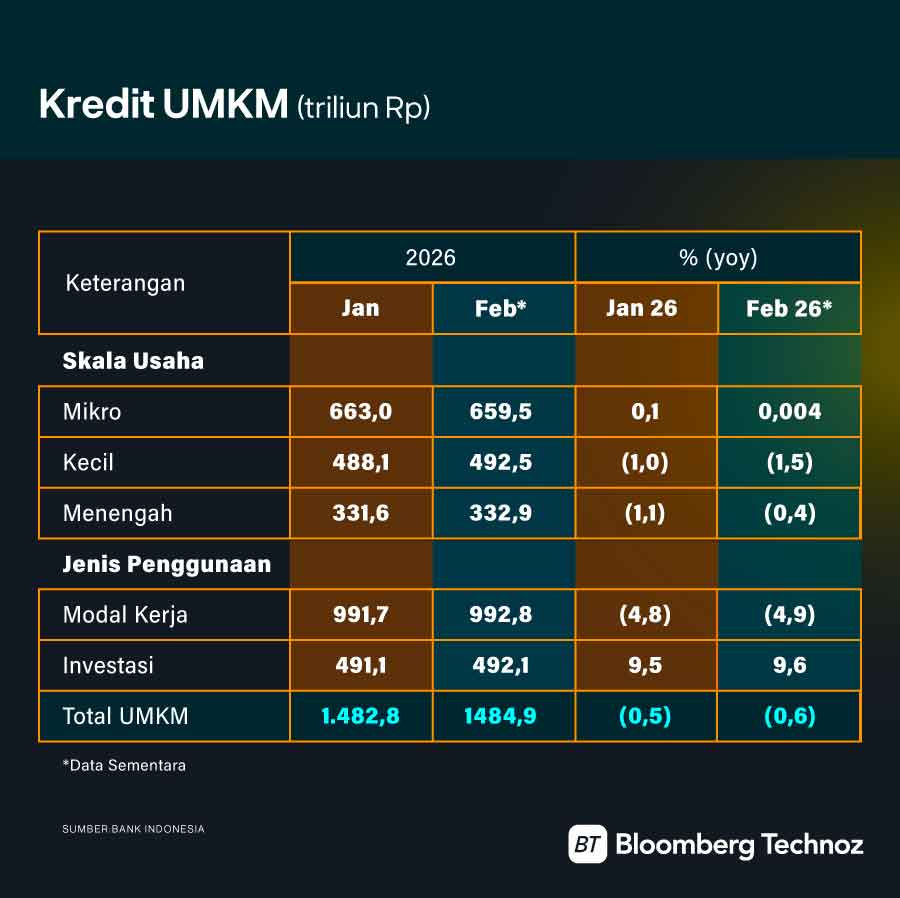

Kredit Modal Kerja dan Investasi

Era bunga tinggi juga dapat membuat kredit investasi dan kredit modal kerja berpotensi melambat karena korporasi mulai menahan ekspansi di tengah tingginya biaya dana dan ketidakpastian global.

Dampaknya terhadap perekonomian domestik tidak juga bisa dianggap ringan. Sebab, dunia usaha akan menghadapi biaya pendanaan yang lebih mahal, terutama sektor yang sensitif terhadap bunga seperti properti, otomotif, konstruksi, dan manufaktur.

Pelaku usaha juga akan semakin selektif mengambil pinjaman baru karena proyeksi imbal hasil usaha mulai tertekan oleh biaya bunga yang meningkat.

Pada saat yang sama, pelemahan rupiah dan tingginya harga energi global juga menambah tekanan biaya operasional perusahaan, sehingga ruang untuk ekspansi menjadi semakin sempit.

Di sisi lain, perbankan kemungkinan akan memperketat standar penyaluran kredit guna menjaga kualitas aset di tengah meningkatnya risiko gagal bayar. Bank akan cenderung lebih konservatif menyalurkan pembiayaan kepada sektor-sektor yang sensitif terhadap perlambatan ekonomi maupun gejolak kurs.

Biaya yang harus dibayar dari era bunga tinggi adalah potensi perlambatan pertumbuhan ekonomi domestik akibat melemahnya konsumsi dan tertahannya ekspansi dunia usaha.

BI juga sebelumnya menegaskan bahwa meskipun kebijakan moneter diarahkan untuk stabilitas, kebijakan makroprudensial tetap longgar untuk mendorong kredit ke sektor riil.

Josua menilai dengan kebijakan tersebut, pembiayaan bisa jadi lebih selektif tetapi tidak terlalu ketat, terutama untuk sektor pangan, perdagangan, manufaktur padat karya, perumahan, transportasi, energi, dan UMKM yang masuk rantai pasok.

Survei Perbankan BI juga menunjukkan penyaluran kredit baru pada triwulan I 2026 masih tumbuh tetapi lebih rendah dibanding triwulan IV 2025, sementara triwulan II diprakirakan meningkat dan standar kredit diprakirakan lebih longgar.

"Peluang kredit tetap ada, tetapi perlu dibantu dengan penjaminan, subsidi bunga yang terarah, percepatan pembayaran proyek pemerintah, serta skema pembiayaan berbasis pesanan agar bank tidak hanya membiayai debitur besar yang sudah aman," kata Josua.

Ia menambahkan pemerintah perlu memastikan arus kas dunia usaha tidak tersendat. Dengan mempercepat belanja barang dan jasa pemerintah serta mempercepat pembayaran kepada pemasok dan memperbaiki rantai pasok pangan dan industri.

Di sisi lain, untuk tetap menopang kredit investasi pemerintah perlu memberi kepastian proyek, kepastian regulasi bagi investor, perizinan yang cepat, dan insentif yang jelas dan tepat sasaran, karena pengusaha tidak akan menambah kapasitas produksi hanya karena kredit tersedia jika permintaan dan regulasinya tidak pasti.

Tantangan untuk Pertumbuhan

BI sebelumnya memperkirakan pertumbuhan 2026 berada di kisaran 4,9-5,7% dengan dukungan kebijakan pemerintah dan BI, sementara kredit diperkirakan tumbuh 8-12%. Namun, setelah kenaikan suku bunga yang besar, pencapaian batas atas kisaran tersebut akan jauh lebih menantang.

Tantangan terbesar di era bunga tinggi adalah melemahnya momentum permintaan domestik. Ketika suku bunga naik, biaya pinjaman otomatis ikut meningkat, baik bagi rumah tangga maupun dunia usaha.

Masyarakat kelas menengah yang selama ini menjadi penopang belanja domestik berpotensi semakin berhati-hati mengatur pengeluaran karena cicilan meningkat dan biaya hidup masih tinggi akibat tekanan harga pangan serta energi. Jika daya beli mulai tertahan, maka sektor perdagangan ritel, properti, hingga otomotif dapat ikut melambat.

Sementara dari sisi korporasi, era bunga tinggi membuat perusahaan lebih berhati-hati melakukan ekspansi. Biaya pendanaan yang mahal akan mendorong pelaku usaha menunda belanja modal dan proyek investasi baru.

Josua menilai untuk bisa mendekati 5,7%, belanja pemerintah harus lebih cepat dan produktif, investasi harus tetap berjalan, kredit ke sektor prioritas harus dijaga, dan tekanan rupiah harus mereda agar biaya impor tidak terus naik. Jika tidak, pertumbuhan lebih realistis bergerak mendekati bagian tengah bawah kisaran tersebut.

(dsp)