“Kami perkirakan bobot Indonesia di MSCI Emerging Market susut 0,2%-0,3% dari sekitar 1% saat ini, potensi outflow dana asing dapat mencapai US$1,5 miliar - US$3 miliar, tergantung dari pengurangan bobot dan penghapusan saham,” kata Henry.

Managing Director Samuel Sekuritas Indonesia Harry Su berpendapat, beberapa saham yang akan didepak dari MSCI akan terbatas pada saham dengan kepemilikan saham terkonsentrasi atau high concentration shareholder (HSC).

Di sisi lain, Harry memproyeksikan bobot Indonesia di indeks global itu akan berkurang lebih dalam, dengan dua saham HSC menyumbang sekitar 5 basis poin.

“Bobot Indonesia di MSCI Asia Emerging Index akan turun lebih dalam year-to-date minus 0,37%,” kata Harry saat dikonfirmasi.

Sebelumnya, MSCI kembali membekukan kajian atau review konstituen saham dari Indonesia dalam rebalancing periode Mei 2026, meski otoritas setempat telah melakukan reformasi pasar modal.

Dalam keterangan resminya, dikutip Selasa (21/4/2026), MSCI masih mengevaluasi konsistensi dan efektivitas data dan kebijakan atas reformasi tersebut, termasuk soal batasan baru free float ke 15%.

Atas penundaan rebalancing konstituen dari Indonesia tersebut, maka MSCI belum akan menambahkan saham Indonesia MSCI Investable Market Indexes, tidak ada kenaikan foreign inclusion factor (FIF), tidak ada penyesuaian number of share, dan kenaikan kelas dalam kategori indeks.

Meski demikian, MSCI akan menghapus saham yang masuk kategori HSC dan menggunakan data pemegang saham 1% untuk penyesuaian free float, meski data baru tersebut belum sepenuhnya digunakan hingga kajian selesai.

MSCI menegaskan pihaknya masih mengkaji ruang lingkup, konsistensi, serta efektivitas data dan kebijakan baru yang diumumkan otoritas Indonesia.

Outflow Berlanjut

Bloomberg Intelligence baru–baru ini menilai, risiko atas review indeks MSCI lebih berkaitan dengan bobot.

“Indonesia mulai menunjukkan kemajuan nyata dalam reformasi pasar yang selama ini diharapkan oleh MSCI, mencerminkan peningkatan transparansi yang jelas dan menggeser isu utama dari reklasifikasi pasar menjadi lebih terkait dengan bobot dalam indeks,” papar Sufianti, Equity Strategist di Bloomberg Intelligence dalam risetnya.

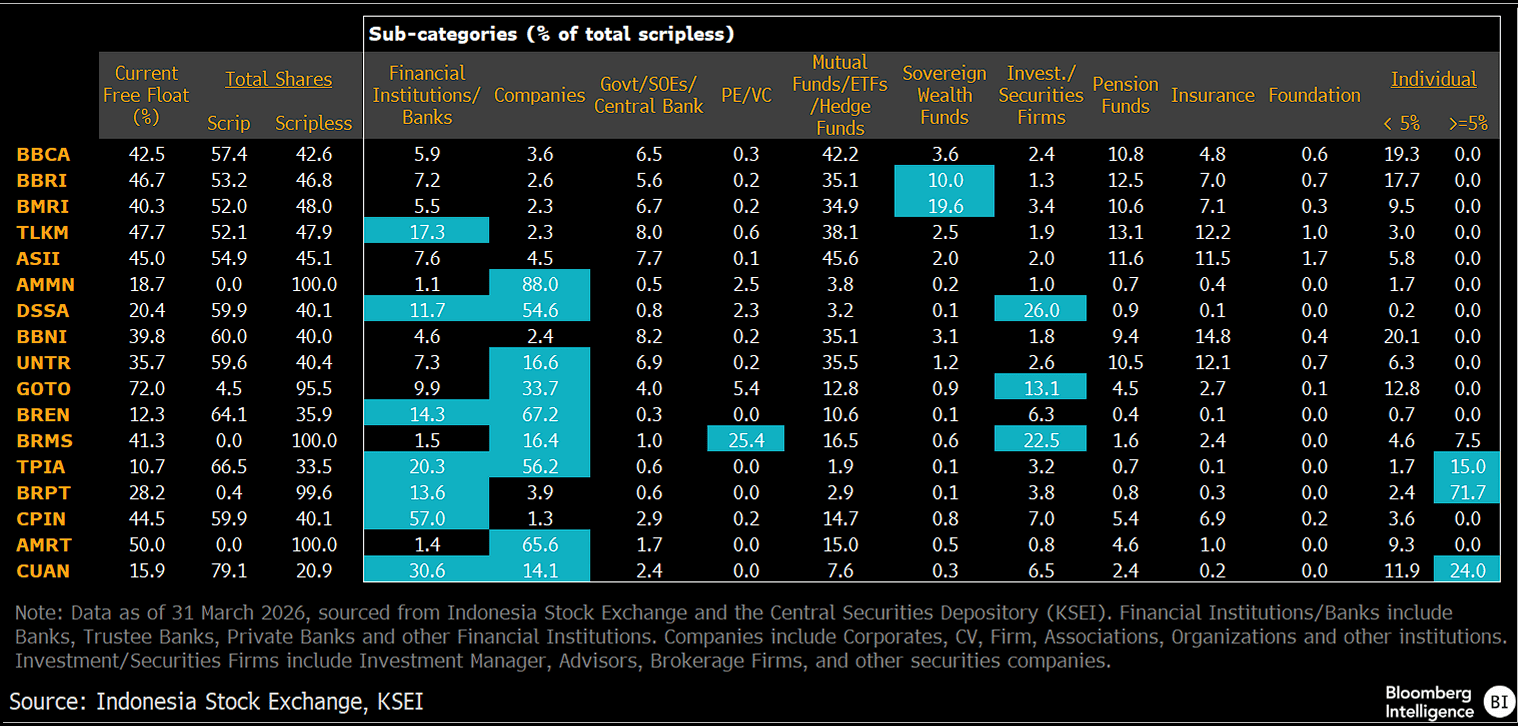

Otoritas telah merealisasikan empat kebijakan yang sebelumnya disoroti investor, yakni pengungkapan pemegang saham di atas 1%, pengumuman konsentrasi kepemilikan saham yang tinggi, penyajian data kepemilikan KSEI yang lebih rinci dalam 39 klasifikasi investor, serta peningkatan batas minimum free float menjadi 15%.

Selain itu, pengungkapan pemilik manfaat (Beneficial Owner/BO) untuk kepemilikan besar juga tengah dan terus diperluas. Pengungkapan baru tersebut berpotensi menunjukkan free float efektif yang dapat diinvestasikan pada sejumlah saham menjadi lebih rendah.

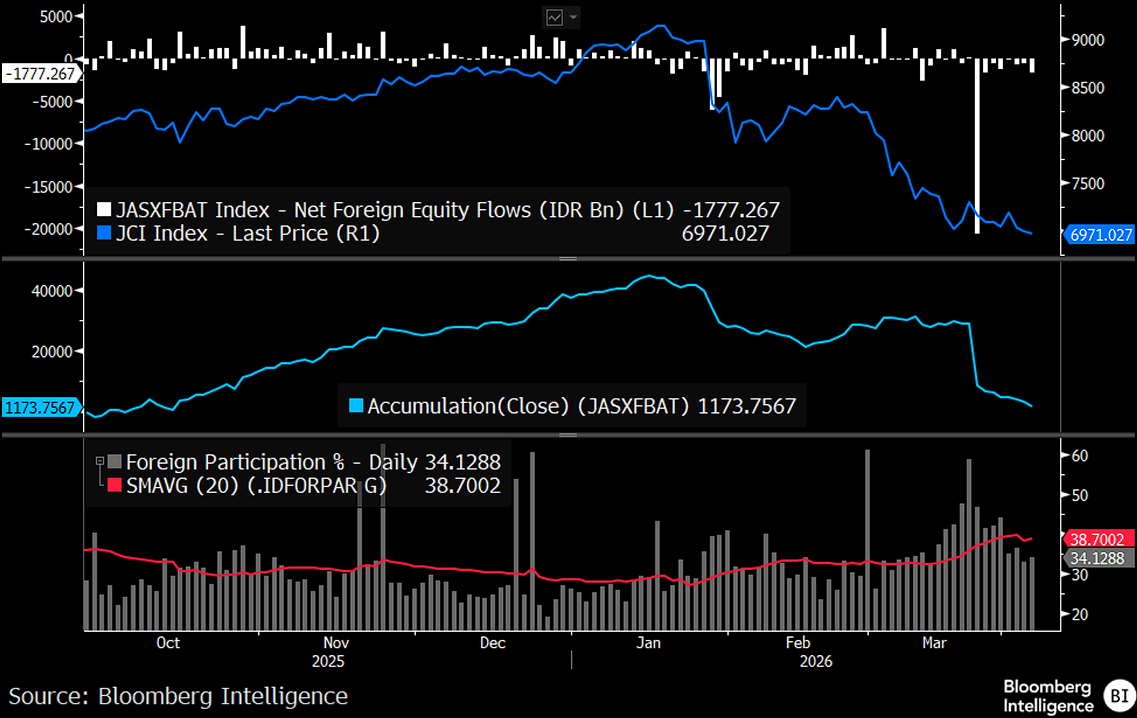

Terlebih lagi, sejumlah saham lain dalam indeks MSCI Indonesia juga berpotensi mengalami penurunan bobot. Rasanya investor asing sudah melakukan ancang–ancang, aksi jual investor asing di pasar saham Indonesia masih berlanjut.

Sufianti menyebut, arus keluar dana asing pada Maret di Indonesia secara garis besar mencapai Rp23,3 triliun atau setara US$1,4 miliar. Namun, jika mengecualikan transaksi pasar negosiasi dalam jumlah besar, nilai jual bersih lebih mendekati Rp9 triliun (US$530 juta).

“Jika digabungkan dengan arus keluar pada Februari dengan basis yang sama, serta tambahan outflow sebesar Rp3,4 triliun secara month–to–date/mtd hingga 7 April, hal ini mengindikasikan sentimen investor asing masih lemah,” terang laporan tersebut.

Manuver jual tersebut intens pada saham–saham LQ45, yang menunjukkan investor asing mengurangi eksposur melalui saham–saham paling likuid di pasar.

Hal baiknya, kondisi ini membuat valuasi menjadi lebih menarik, dengan multiple indeks IHSG dan LQ45 yang mendekati level terendah setelah mengalami penurunan dua digit.

Laporan Bloomberg Intelligence menegaskan, gejolak pasar tidak hanya perihal MSCI, namun juga meningkatnya kecemasan investor akibat perang Amerika Serikat (AS) vs. Iran.

Regional Asia Tenggara mengalami tekanan, Indonesia dan Thailand mencatat arus keluar dana terbesar, sementara Vietnam juga mengalami aksi jual oleh investor asing—sejalan dengan studi sensitivitas yang menunjukkan bahwa pasar–pasar ini paling rentan terhadap guncangan sentimen.

Kegelisahan pasar sejatinya mencermati pasokan minyak yang terbatas di pasaran, yang pada gilirannya dapat memengaruhi ekspektasi suku bunga Bank Sentral AS (Federal Reserve/The Fed).

Dalam skenario tersebut, pasar dengan mata uang yang lebih lemah dan selisih suku bunga yang lebih negatif terhadap AS berisiko mengalami arus keluar dana yang lebih besar.

Investor asing kemungkinan tetap berhati–hati sambil menunggu kepastian yang lebih berkelanjutan baik dari pasar global maupun domestik, kemungkinan akan tetap berada di posisi wait and see.

(naw)