Selain meminati tenor pendek, minat investor terhadap tenor panjang juga masih terjaga, tentu dengan imbal hasil yang dianggap realistis. Misalnya, obligasi jatuh tempo 2040 hingga 2064 diserap pasar dengan imbal hasil di atas 6,7%. Artinya, pasar masih meminta premi risiko jangka panjang yang relatif tinggi.

Bagi pemerintah, hasil lelang ini bisa jadi melegakan lantaran pembiayaan tahun ini relatif terkendali. Meski pasar tetap menuntut kompensasi yang tinggi dan dapat menyebabkan biaya dana yang ditanggung pemerintah menjadi semakin besar.

Di satu sisi, serapan Rp36 triliun bisa dianggap sebagai barometer kepercayaan pelaku pasar terhadap kredibilitas pembiayaan Anggaran Pendapatan dan Belanja Negara (APBN). Di sisi lain pada struktur imbal hasil, tingginya premi yang diminta pasar menunjukkan ruang untuk menekan biaya utang makin sempit, khususnya pada tenor panjang.

Dari kacamata dealer peserta lelang yang didominasi oleh bank dan sekuritas besar, Bank Indonesia, serta Lembaga Penjamin Simpanan, hasil lelang ini nampaknya cukup sesuai dengan kebutuhan portofolio.

Bagi bank dan manajer investasi, SPN dan FR tenor menengah menjadi tempat yang nyaman untuk menempatkan dana. Tenornya tidak terlalu panjang, sehingga risikonya lebih terkontrol, tetapi tetap memberikan imbal hasil yang cukup optimal. Selama suku bunga acuan belum berubah.

Sikap ini selaras dengan konsensus pasar yang memperkirakan Bank Indonesia akan mempertahankan suku bunga. Konsensus pasar yang dihimpun Bloomberg sejauh ini menghasilkan median proyeksi suku bunga 4,75% pada Rapat Dewan Gubernur (RDG) yang akan berlangsung hari ini. Artinya, suku bunga acuan BI tetap, tidak turun, apalagi naik.

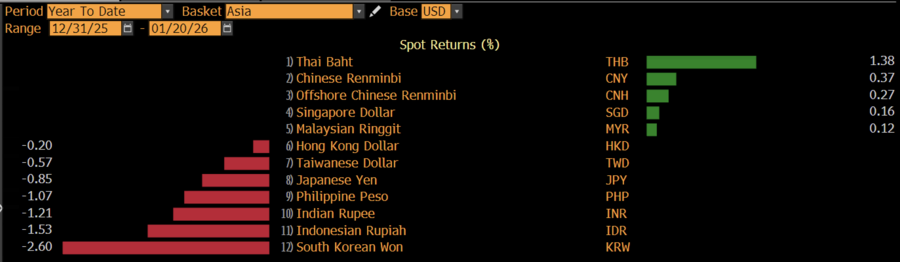

Pertimbangan tersebut merupakan respons moneter untuk stabilisasi nilai tukar rupiah yang terus melorot hingga kemarin. Sebagai catatan, nilai tukar rupiah terhadap dolar AS susut hampir 2% sejak awal tahun.

Kemarin, rupiah ditutup di posisi terlemah sepanjang sejarah di Rp16.950/US$.

Namun, tekanan yang dihadapi rupiah tidak berbanding lurus dengan pergerakan harga saham. Indeks Harga Saham Gabungan (IHSG) beberapa kali mencatatkan kenaikan signifikan, dan sejauh ini masih bertahan di zona hijau di posisi 9.134,7.

Perbedaan arah pergerakan antara rupiah dan pasar saham mengindikasikan sumber tekanan pada pasar keuangan tidak sepenuhnya datang dari faktor domestik. Pelemahan rupiah lebih banyak dipicu oleh dinamika eksternal seperti penguatan dolar AS, serta meningkatnya kehati-hatian investor global terhadap aset berisiko di negara berkembang. Sedangkan, IHSG mendapat dukungan dari faktor internal dan kinerja emiten maupun sektoral.

Dari kondisi ini terlihat bahwa investor di pasar domestik tersegmentasi. Investor obligasi terlihat fokus pada arah stabilitas dan pengelolaan risiko nilai tukar, sedangkan investor saham cenderung responsif terhadap prospek sektor maupun kinerja korporasi.

Namun, kondisi ini mungkin tak akan berlangsung lama. Jika rupiah terus tergerus lebih lama, sentimen yang sebelumnya menimpa pasar obligasi bisa jadi merembet ke pasar saham.

Saat ini, pelaku pasar masih mencerna seberapa konsisten otoritas moneter menjaga keseimbangan antara stabilitas nilai tukar dan pertumbuhan ekonomi. Memang, tekanan eksternal masih dominan, dan menyebabkan ruang kebijakan kian terbatas.

Namun, setidaknya penawaran tinggi yang masuk di lelang kemarin dan hijaunya pasar saham bisa jadi modal kepercayaan untuk menjaga volatilitas rupiah tidak berkembang jadi tekanan bersifat sistemik.

(dsp)