Yield SUN tenor 10 tahun turun 4,8 bps ke 7,23%, tenor 1 tahun turun 15,4 bps ke 7,23%, tenor 5 tahun turun 4,7 bps 7,17%. Penurunan yield yang lebih besar pada tenor pendek membuat kurva imbal hasil SUN semakin mendatar (yield curve flattening). Bahkan, yield tenor 1 tahun kini sejajar dengan tenor acuan 10 tahun di level 7,23%, mencerminkan pasar yang mulai menyesuaikan ekspektasi terhadap arah suku bunga dan likuiditas domestik. Kondisi tersebut menunjukkan bahwa premi risiko untuk memegang obligasi jangka panjang semakin menipis dibandingkan tenor pendek.

Ketidakpastian Geopolitik

Ketegangan AS dan Iran yang kembali terjadi menambah beban eksternal bagi pasar negara berkembang, di sisi lain ketegangan ini terjadi pada waktu yang sangat krusial karena pasar juga bersiap memasuki musim laporan keuangan emiten.

Goldman Sachs dan JPMorgan Chase dijadwalkan merilis kinerja keuangan pada Selasa. Laporan tersebut akan menjadi ujian awal apakah pertumbuhan laba perusahaan mampu menopang reli pasar saham yang selama ini didorong optimisme terhadap perkembangan kecerdasan buatan (AI).

Menurut Kepala Strategi Global Tokai Tokyo Intelligence Lab, Shoji Hirakawa, kembalinya konflik antara AS dan Iran berpotensi menjadi sentimen negatif bagi pasar. Namun, di tengah meningkatnya risiko geopolitik, investor biasanya tetap memilih sektor-sektor dengan fundamental laba yang kuat sehingga saham semikonduktor diperkirakan masih relatif tangguh.

Selain perkembangan geopolitik, perhatian investor pekan ini juga akan tertuju pada data inflasi AS, menyusul lonjakan harga minyak terbesar sejak pertengahan Mei yang dikhawatirkan akan menghambat proses penurunan inflasi (disinflasi). Pelaku pasar kini memperkirakan Federal Reserve masih berpotensi menaikkan suku bunga sekitar 40 bps hingga Desember, meningkat tajam dibandingkan ekspektasi sekitar 15 bps pada awal Juni.

Posisi Rupiah

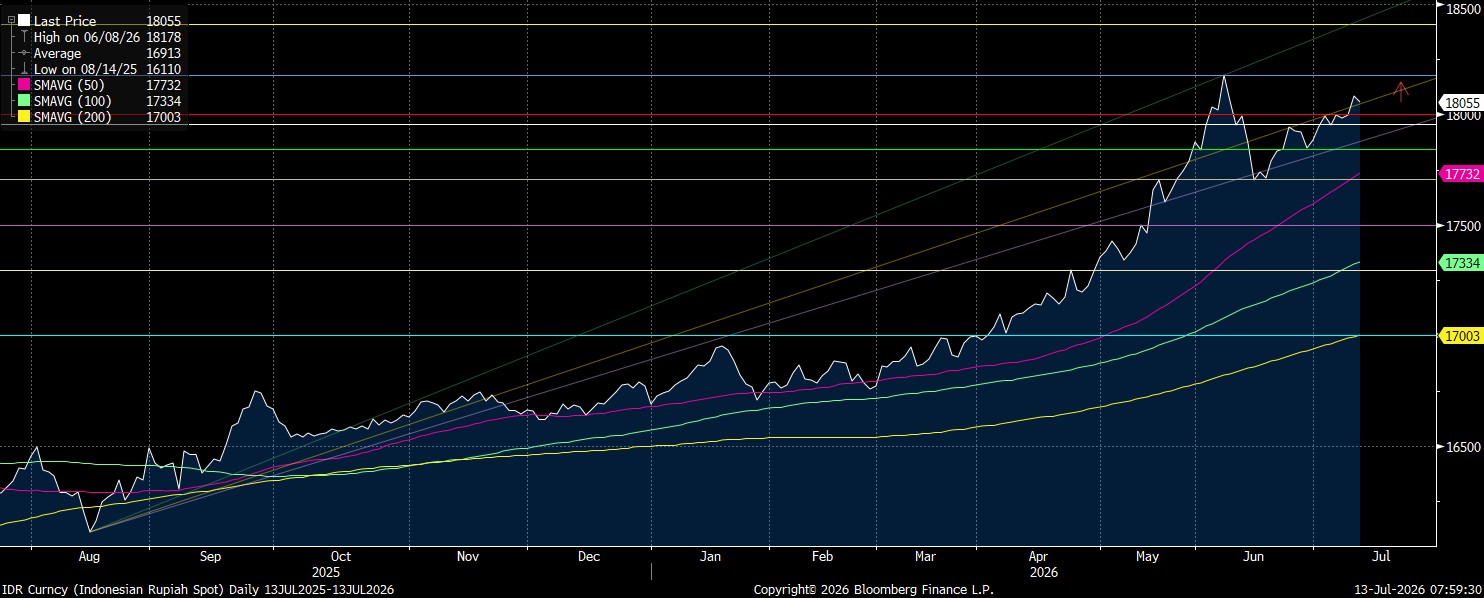

Dengan kombinasi kenaikan harga minyak, menguatnya dolar AS, dan meningkatnya ekspektasi suku bunga The Fed, ruang penguatan rupiah pada perdagangan hari ini diperkirakan masih terbatas. Posisi rupiah di pasar NDF yang kembali bergerak di atas Rp18.100/US$ juga mengindikasikan tekanan depresiasi masih akan terbawa ke pasar spot ketika perdagangan domestik dibuka.

Di sisi lain, kenaikan yield US Treasury tenor dua tahun ke level tertinggi sejak Februari 2025 mempersempit daya tarik aset berdenominasi rupiah. Jika yield obligasi AS terus naik, investor asing berpotensi kembali melakukan reposisi portofolio ke aset dolar AS yang dinilai lebih aman (safe haven), alhasil tekanan terhadap rupiah dapat meningkat meskipun pasar obligasi domestik masih memperoleh dukungan dari permintaan bank-bank Himbara.

Meski demikian, pelemahan rupiah diperkirakan masih akan tertahan oleh keberadaan Bank Indonesia di pasar valas. BI diperkirakan tetap melanjutkan strategi triple intervention di pasar spot, Domestic Non-Deliverable Forward (DNDF), dan pasar Surat Berharga Negara (SBN) untuk menjaga volatilitas agar tetap terkendali. Selain itu, posisi cadangan devisa yang masih relatif kuat memberikan ruang bagi otoritas moneter untuk meredam gejolak nilai tukar apabila tekanan eksternal kembali meningkat.

Analisa Teknikal

Secara teknikal nilai tukar rupiah berpotensi lanjut melemah pada perdagangan hari ini, dengan target pelemahan menuju Rp18.100/US$ sampai dengan menembus Rp18.150/US$. Level selanjutnya berpeluang lanjut melemah hingga berpotensi berada di kisaran Rp18.178/US$ dengan tertembusnya support kuat dari posisi sebelumnya.

Adapun dalam tren jangka menengah, atau dalam sepekan perdagangan, rupiah terkonfirmasi membentuk tren bearish, apabila tertembus trendline channel kuatnya lagi, maka berpotensi membentuk All Time Low baru Rp18.200US$, yang tercermin dari time frame daily.

Apabila rupiah memberikan tanda-tanda menguat nantinya, resistance terdekat dapat menuju Rp18.000/US$, sementara range laju rupiah dalam resistance nantinya di antara Rp17.900/US$ sampai dengan Rp17.800/US$.

(riset)