Kenaikan inflasi ini bukan semata-mata didorong oleh permintaan domestik yang kuat, melainkan lebih banyak berasal dari faktor eksternal. Pelemahan rupiah, kenaikan harga energi global, serta potensi gangguan rantai pasok akibat konflik geopolitik meningkatkan risiko imported inflation bagi Indonesia.

Kombinasi perlambatan pertumbuhan dan kenaikan inflasi tersebut menciptakan dilema bagi Bank Indonesia.

Jika beberapa bulan lalu konsensus masih memperkirakan Bank Indonesia (BI) dapat segera kembali ke jalur pelonggaran moneter, maka survei terbaru Bloomberg pada akhir Mei menunjukkan arah yang berbeda. Suku bunga tinggi kemungkinan akan bertahan lebih lama.

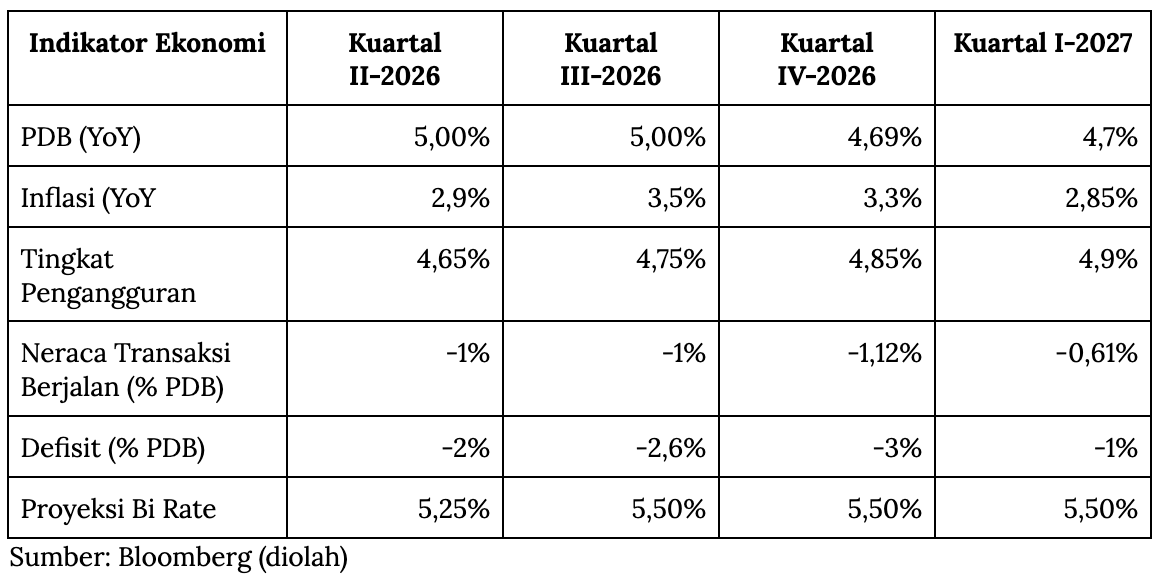

Pasar kini memperkirakan BI akan mempertahankan kebijakan moneter yang ketat lebih lama. Setelah menaikkan BI Rate menjadi 5,25% bulan lalu, para ekonom memperkirakan suku bunga acuan akan kembali naik menjadi 5,5% pada kuartal III-2026 dan bertahan di level tersebut hingga pertengahan 2027.

Ahmad Mobeen, ekonom senior di S&P Global Market Intelligence, memperkirakan BI akan mempertahankan bias kebijakan moneter yang ketat sepanjang 2026 hingga awal 2027, kecuali tekanan eksternal mereda. Ia juga mengingatkan bahwa konflik berkepanjangan di Timur Tengah dapat kembali meningkatkan risiko pembiayaan eksternal dan inflasi bagi Indonesia.

Perubahan ekspektasi ini sangat signifikan. Dalam survei sebelumnya, konsensus masih memperkirakan BI Rate berada di 4,75% sepanjang periode tersebut. Artinya, pasar kini menilai risiko eksternal telah meningkat cukup besar sehingga prioritas kebijakan bergeser dari mendorong pertumbuhan menuju menjaga stabilitas.

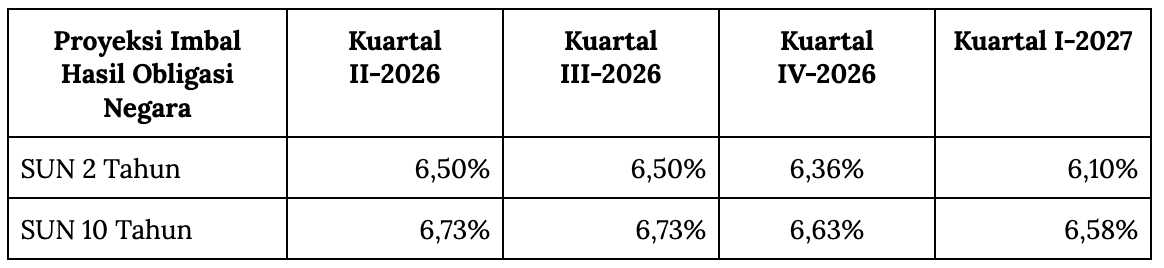

Dampak kenaikan suku bunga ini merembet pada pasar obligasi. Yield Surat Utang Negara (SUN) tenor dua tahun diperkirakan berada di kisaran 6,5% sepanjang paruh kedua 2026, jauh lebih tinggi dibanding ekspektasi beberapa bulan lalu. Yield SUN tenor 10 tahun juga diperkirakan bertahan di atas 6,6% hingga akhir tahun sebelum perlahan turun pada 2027.

Kenaikan yield tersebut mencerminkan premi risiko yang lebih tinggi di tengah ekspektasi suku bunga yang bertahan ketat demi menjaga nilai tukar rupiah. Bagi pemerintah maupun sektor swasta, kondisi ini membuat biaya pendanaan menjadi mahal dalam beberapa kuartal mendatang.

Selain biaya lebih mahal, tantangan lain juga datang dari sektor eksternal. Defisit transaksi berjalan diperkirakan melebar menjadi sekitar 1% terhadap PDB pada paruh kedua 2026. Meski masih relatif aman dibanding banyak negara berkembang lainnya, tren ini menunjukkan bahwa Indonesia akan semakin bergantung pada aliran modal asing untuk membiayai kebutuhan eksternal.

Meski demikian, para ekonom tampaknya masih percaya bahwa ekonomi Indonesia mampu bertahan meskipun harus menghadapi biaya pendanaan yang lebih tinggi.

Pertumbuhan ekonomi Indonesia diperkirakan tetap bertahan di sekitar 5%, tetapi jalannya tidak akan mulus. Akan ada fase perlambatan pada akhir 2026 dan awal 2027 sebelum ekonomi kembali menguat.

Namun keberhasilan menjaga pertumbuhan sekaligus stabilitas akan sangat bergantung pada kemampuan pemerintah dan BI, sebagai otoritas moneter dalam mengelola risiko eksternal yang semakin besar.

Tantangannya adalah bagaimana mempertahankan pertumbuhan 5% ketika biaya untuk menjaga stabilitas jadi semakin mahal.

(dsp/aji)