| Sunarsip adalah Chief Economist, The Indonesia Economic Intelligence (IEI). Selain sebagai ekonom, juga memiliki pengalaman cukup panjang sebagai praktisi di industri keuangan, energi, fiskal, dan BUMN. |

Korporasi minyak (oil company) menikmati dan diuntungkan dengan kondisi pasar energi (energy market) yang terjadi dalam lima tahun terakhir. Tingginya harga minyak mentah (crude) telah membuat oil company mencatatkan keuntungan tinggi. Kajian McKinsey (Desember 2022) menyebutkan bahwa nilai perdagangan komoditas selama periode 2018-2021, sebagaimana ditunjukkan oleh nilai laba sebelum pajak (earning before income tax, EBIT) meningkat secara signifikan, hampir dua kalinya yaitu dari US$27 miliar pada 2018 menjadi diperkirakan US$52 miliar pada 2021. Sebagian besar pertumbuhan nilai tersebut berasal dari EBIT yang dihasilkan oleh perdagangan crude yang diperkirakan meningkat lebih dari 90% menjadi US$18 miliar selama periode 2018-2021. Disusul, perdagangan listrik (power) dan gas meningkat dari US$7 miliar pada 2018 menjadi US$13 miliar pada 2021.

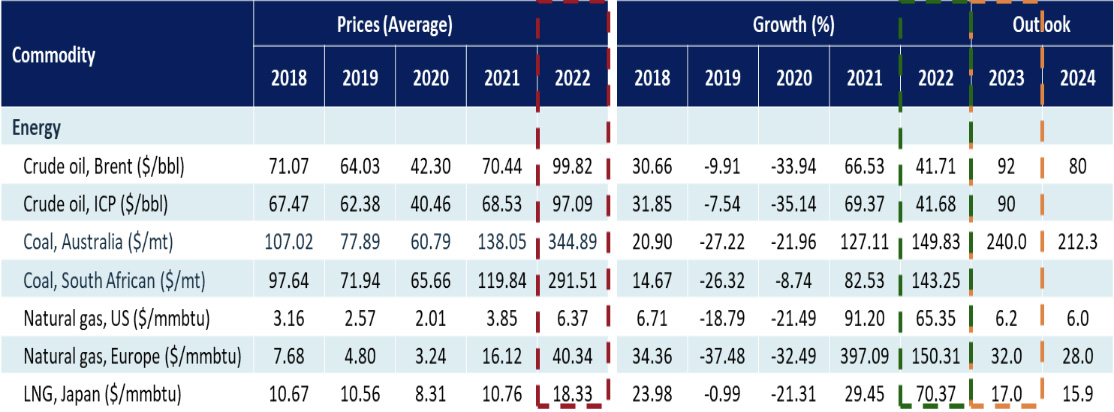

Meskipun data di 2022 belum tersedia, diperkirakan bahwa kenaikan nilai dari oil company baik yang bergerak di perdagangan (trading) maupun bisnis hulunya (upstream), masih melanjutkan kenaikan labanya seiring dengan masih berlanjutnya kenaikan harga crude. Berdasarkan perhitungan penulis, selama 2022, rata-rata harga crude jenis Brent, misalnya, mengalami kenaikan sebesar 41,71% dibandingkan dengan rata-rata harga selama 2021 (lihat Tabel 1).

Tabel 1: Perkembangan Harga Komoditas Energi, 2018-2022

Pasar masih robust dan momentum konsolidasi

Kajian Woodmac (Desember 2022) memperkirakan bahwa pada 2023 ini, pasar crude global masih akan tumbuh, baik dari sisi pasokan (supply) dan permintaan (demand). Supply minyak pada 2023 ini diperkirakan tumbuh 1,8 juta barel per hari (bph), sedangkan demand-nya naik sekitar 2,3 juta bph, terutama didorong oleh kenaikan demand China yang mencapai lebih dari 500 ribu bph. Pertumbuhan demand yang lebih tinggi dibanding supply tersebut diperkirakan akan membantu mengurangi oil stock yang tersimpan di tangki-tangki penyimpanan minyak. Dengan adanya perimbangan antara demand dan supply tersebut, diperkirakan harga crude masih akan lebih tinggi dibanding sebelum pandemi dan masih memiliki potensi risiko volatilitas tinggi (high volatility). Menurut proyeksi dari US Energy Information Administration (UE EIA) pada 2023 ini harga minyak Brent berada di level US$83,63 per barel dan dan WTI sebesar US$77,84 per barel.

Diperkirakan, oil companies akan memanfaatkan kinerja yang positif selama 2021-2023 tersebut untuk melakukan sejumlah aksi korporasi baik dalam rangka konsolidasi kondisi keuangannya maupun pengembangan bisnis. Konsolidasi keuangan antara lain dilakukan melalui pengurangan utang (debt reduction) untuk memperbaiki struktur neraca (balance sheet) perusahaan dan sekaligus mengurangi beban bunga (interest expenses) untuk memperbaiki income statement yang memburuk akibat krisis pandemi Covid-19. Aksi deleveraging yang telah dimulai sejak tahun lalu diperkirakan masih akan berlanjut di 2023.

Studi Woodmac (Desember 2022) mencatat bahwa sebanyak 54 oil company melakukan debt repayment sebesar US$287 miliar pada 2022. Woodmac juga memperkirakan bahwa oil companies tersebut akan mampu menghasilkan surplus cash-flow sebesar US$400 miliar (post-dividends, pre-buybacks) pada 2023 apabila harga minyak Brent bertahan di level US$95 per barel. Dengan surplus cash flow sebesar itu, oil companies memiliki ruang untuk melanjutkan program debt reduction, termasuk melakukan aksi buybacks. Woodmac memperkirakan bahwa rekor buybacks pada 2022 sekitar US$110 miliar akan terlampaui pada tahun ini.

Momentum reposisisi portofolio bisnis minyak?

Dengan surplus cash flow yang dimilikinya, global oil companies juga memiliki ruang lebih luas untuk mengatur kembali portofolio bisnisnya, beradaptasi dengan lingkungan industri di sektor energi. Sejumlah major oil companies, misalnya, akan memasuki fase pertumbuhan yang berbeda yaitu dengan masuk di sektor low-carbon energy dengan memanfaatkan tarikan pertumbuhan yang berasal dari dukungan pemerintah seperti Inflation Reduction Act (IRA) dan RepowerUE. Sebagai informasi, IRA adalah program penurunan inflasi yang dicanangkan oleh pemerintah Amerika Serikat, yang didalamnya termasuk program percepatan dekarbonisasi. Sedangkan RepowerEU adalah program untuk mengurangi ketergantungan pada sumber energi fosil dari Rusia sekaligus untuk mengatasi isu perubahan lingkungan (climate change). Kedua program ini dicanangkan pada 2022 lalu.

TotalEnergies yang paling terdepan di dalam bisnis energy transition diperkirakan akan menjadi oil company pertama yang mampu menghasilkan EBITDA sebesar US$1 miliar yang berasal dari pembangkit terbarukan (renewables power) pada 2023. Major oil companies di Eropa saat ini juga tengah mengalihkan fokus pada percepatan eksekusi sejumlah proyek renewables untuk menghindari risiko keterlambatan dan peningkatan biaya konstruksi.

Korporasi yang merupakan national oil companies (NOC’s), atau oil companies yang dimiliki negara (BUMN) juga menikmati surplus cash flow. Namun, berbeda dengan Major, pada umumnya NOC’s menggunakan sebagian besar surplus cash flow-nya untuk diinvestasikan kembali (reinvest) di bisnis yang sama yaitu minyak, gas dan LNG. Kewajiban dekarbonisasi secara nasional memang mendapat perhatian lebih besar dari NOC’s, tetapi masih akan ditempatkan sebagai prioritas kedua setelah masalah keamanan pasokan.

Saudi Aramco, misalnya, meningkatkan belanja investasinya sebesar 50% pada 2022 lalu dan akan mempertahankan level tersebut seiring target peningkatan kapasitas produksi minyaknya menjadi 13 juta bph pada 2027. Petrobas juga akan meningkatkan belanja investasinya lebih dari 30% per tahun untuk menghasilkan peningkatan kapasitas FPSO tambahan sebesar 500 hingga 600 ribu bph. ADNOC memajukan pencapaian target produksi minyak 5 juta bph dari semula pada 2030 menjadi 2027 (lebih cepat 3 tahun) dengan didukung anggaran selama 5 tahun senilai US$150 miliar. Tidak hanya di minyak, NOC’s juga akan memainkan peran yang vital pada pengembangan gas supply, seperti yang dilakukan oleh QatarEnergy, Sonatrach dan NNPC.

Model bisnis baru: Integrasi upstream-downstream

Seiring dengan masih robust-nya pertumbuhan di upstream, industri kilang (refinery) juga diperkirakan akan mengalami pertumbuhan. Ini mengingat, seiring dengan meningkatkan investasi di upstream tentunya akan meningkatkan pasokan crude global yang dibutuhkan oleh kilang. Woodmac menyebutkan, pada 2023 ini, lebih dari 1,4 juta bph kapasitas kilang tambahan dijadwalkan beroperasi penuh. Kondisi ini memungkinkan bagi peningkatan produksi crude yang dibutuhkan kilang untuk memenuhi permintaan BBM, sehingga mengurangi tekanan yang dihadapi oleh sektor ini.

Dalam jangka panjang, bisnis kilang diperkirakan akan menjadi pusat pertumbuhan baru bagi global oil companies, khususnya bagi NOC’s. Kecenderungan ini didasari pemikiran bahwa tidak selamanya oil companies menggantungkan sumber labanya bertumpu pada bisnis upstream. Terlebih lagi, data memperlihatkan bahwa nilai tambah dari bisnis upstream semakin menurun. Kajian Mckinsey (Mei 2020) menyebutkan bahwa pada 1990-2005, oil companies (kecuali refining & marketing) mampu menghasilkan ARTS (annual returns to shareholders) di atas ARTS korporasi dalam kelompok S&P 500. Namun, pada 2005-2019, praktis tidak ada satupun oil companies mampu menghasilkan ARTS di atas kelompok S&P 500. Penyebab utamanya adalah harga minyak cenderung mendekati breakeven oil price (BEOP).

Menyadari hal tersebut, kini global oil companies mulai melakukan modifikasi model bisnisnya. Kini, global oil companies tidak lagi menggantungkan kinerjanya pada bisnis upstream, namun mulai merambah ke supply chain bisnis minyak lainnya mulai dari upstream, midstream, downstream, bahkan trading. Tujuannya, memaksimalkan margin di industri agar kembali ke korporasi sebagai penghasil minyak. Selain itu, langkah ini juga dapat memberi perlindungan terhadap pendapatan korporasi dari volatilitas harga minyak. Misalnya, ketika mengalami penurunan profit akibat penurunan harga minyak, bisnis kilangnya (downstream) berpeluang mendapatkan kenaikan margin karena biaya input lebih rendah, sehingga pendapatan tidak turun signifikan jika dibandingkan bila oil company hanya fokus pada bisnis upstream.

Peluang bagi oil companies di Indonesia?

Tren bisnis yang dilakukan oleh global oil companies ini menjadi peluang bagi oil companies nasional. Harus diakui, Indonesia membutuhkan investor strategis terutama untuk mengatasi problem di tingkat downstream. Kapasitas kilang termasuk kualitasnya, baik kilang untuk memenuhi kebutuhan BBM maupun produk petrokimia, masih sangat rendah (lihat Tabel 2). Konsekuensinya, Indonesia terpaksa mengimpor BBM dan produk petrokimia dalam jumlah besar setiap tahunnya. Bila persoalan di tingkat downstream ini tidak terselesaikan, tentunya ini akan terus menciptakan kerentanan bagi stabililitas makro ekonomi dan neraca pembayaran Indonesia.

Tabel 2: Perbandingan Kapasitas Kilang Indonesia Dengan Negara Lain

Perusahaan energi di Indonesia, dalam hal ini Pertamina, tentunya tidak mengabaikan berbagai kondisi tersebut. Pertamina telah menyiapkan rencana investasi kilang sebagaimana tertuang Refinery Development Master Plan (RDMP), yang merupakan salah satu proyek investasi terbesar di Indonesia dengan nilai sekitar US$39 miliar. Kegiatan investasi di bidang kilang tersebut antara lain meliputi peningkatan kapasitas (upgrading) kilang eksisting dan pembangunan kompleks kilang dan petrokimia baru. Proyek-proyek tersebut akan meningkatkan kapasitas negara untuk memproduksi BBM dengan standar Euro V dan meningkatkan kapasitas petrokimia. Tidak hanya itu, proyek RDMP ini juga akan meningkatkan indeks kompleksitas kilang di atas negara-negara lain di Asia Pasifik.

Nilai investasi yang besar tersebut tentunya tidak mungkin hanya mengandalkan pendanaan internal Pertamina. Pada 2021, posisi cash Pertamina hanya sebesar US$10,93 miliar atau 1/3-nya dari total nilai investasi RDMP. Di sisi lain, melihat kebutuhan dan potensi pasarnya yang besar, nilai investasi RDMP tersebut juga masih belum cukup. Indonesia masih membutuhkan investasi di downstream dengan skala yang lebih besar. Dengan demikian, kemitraan strategis dengan investor besar adalah sebuah keniscayaan.

Sebagai integrated oil company, tentunya Pertamina memiliki nilai tambah yang dapat dimaksimalkan untuk menarik mitra strategis. Pertamina memiliki kapabilitas membangun kemitraan dengan big oil companies lainnya untuk memperkuat positioning-nya. Peluang bagi Pertamina untuk memperoleh mitra investor strategis cukup terbuka. Ini mengingat, kini banyak oil companies terutama NOC’s, mencari mitra domestik khususnya di Asia. Asia adalah net oil importer. Karenanya, negara-negara di Asia (termasuk Indonesia) sebenarnya merasa perlu melakukan diversifikasi sumber-sumber impor crude mereka.

Oil companies di Timur Tengah misalnya, kini banyak menggandeng korporasi lokal di Asia mengembangkan industri kilang dalam rangka memenuhi kebutuhan BBM dan terutama produk petrokimia. Tidak hanya NOC’s dari Timur Tengah, korporasi migas global lainnya juga agresif dalam mengembangkan bisnis hilirnya dengan membangun berbagai jenis kilang. Langkah-langkah bisnis ini antara lain dilakukan oleh Exxon, Chevron, BP dan Aramco. Mereka agresif masuk ke Asia karena Asia memang pasar konsumen produk minyak terbesar di dunia.

Mudah-mudahan, transformasi bisnis yang dilakukan oleh big oil companies tersebut dapat menjadi peluang bagi oil companies di Indonesia untuk meningkatkan kapasitas dan kapabilitas bisnisnya.

| Opini ini tidak mencerminkan pendapat Bloomberg Technoz, PT Berita Mediatama atau Bloomberg LP dan pemiliknya. |

(sun)