Begitu juga dengan penawaran yang masuk di SUN bertenor 1Y mencapai Rp17,04 triliun tetapi hanya dimenangkan Rp5 triliun.

Sedangkan pada tenor-tenor panjang, penawaran yang masuk cenderung rendah. Seperti FR0105 tenor 40Y yang hanya mencatat permintaan Rp3,86 triliun, dengan yield tertinggi 6,87%. Di tenor ini, pemerintah memenangkan sebesar Rp3,33 triliun, dengan rata-rata yield di kisaran 6,74%. Bid-to-cover-ratio tenor ini hanya 1,15 kali.

Kemudian, seri FR0102 tenor 30Y juga sepi peminat. Nilai penawaran masuk mencapai Rp4,55 triliun, dengan yield tertinggi 6,87%. Pemerintah memenangkan seri ini sebanyak Rp3,05 triliun dengan yield rata-rata 6,69%.

Lalu, seri FR0107 bertenor 20Y penawaran yang masuk Rp7,6 triliun, dengan yield tertinggi 7,12%. Pemerintah memenangkan seri ini sebanyak Rp5,2 triliun dengan yield rata-rata 6,48%.

Total lelang SUN yang dimenangkan kemarin sebesar Rp40 triliun, naik dari lelang sebelumnya yang hanya Rp15 triliun.

Data lelang tersebut mengindikasikan preferensi investor yang cenderung menghindari risiko durasi di tengah volatilitas nilai tukar rupiah, dan ketidakpastian arah suku bunga global.

Terlebih, ada ketidakpastian geopolitik yang baru-baru ini terjadi, ikut mempengaruhi persepsi pemodal dan menghidupkan alarm risk-off pada pasar negara berkembang seperti Indonesia.

Tak heran jika permintaan dalam lelang SUN kemarin, penawaran pemodal terkonsentrasi pada tenor pendek. Sementara minat di tenor panjang tetap terbatas dan sangat sensitif terhadap harga. Kondisi ini menyebabkan yield SUN tenor panjang berpotensi tetap berada di level tertinggi dalam waktu dekat.

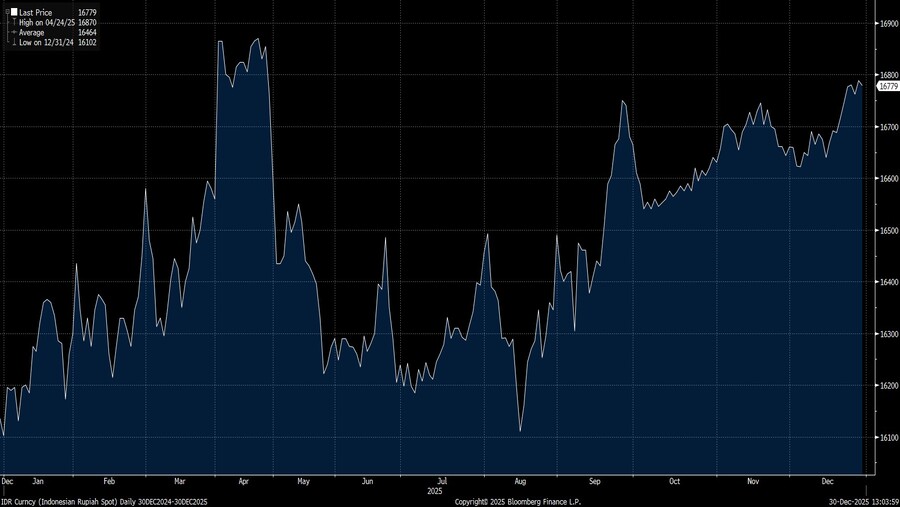

Preferensi ini jadi gambaran bahwa pemodal agaknya menjadikan stabilitas rupiah sebagai prasyarat bagi penurunan yield yang berkelanjutan di pasar obligasi domestik. Sebagai catatan, sepanjang tahun 2025 rupiah menjadi mata uang terlemah kedua di Asia, dan terdepresiasi sebesar 3,98%.

Padahal mayoritas mata uang Asia lainnya sepanjang 2025 menguat, seperti ringgit Malaysia yang mencatatkan kenaikan 10,48%, baht Thailand 8,11%, dan dolar Singapura 6,40%.

Prasyarat itu terlihat pada permintaan yang terjadi di SUN bertenor 10 tahun ke atas yang cenderung selektif dan terbatas. Ini akan berdampak pada terbatasnya ruang penurunan yield tenor tersebut. Sebagai gambaran, saat ini yield rata-rata SUN dengan tenor di atas 10 tahun berada di rentang 6,07-6,69%.

Adanya kesenjangan lebar antara penawaran yang masuk dan nilai yang dimenangkan dapat mengindikasikan bahwa pemerintah masih enggan membayar harga yield yang diminta oleh pemodal.

Dari sisi fiskal, strategi pemerintah menahan serapan di SUN bertenor pendek nampaknya sebagai upaya menjaga biaya utang. Namun, lonjakan nilai yang dimenangkan hingga 167% dibanding lelang sebelumnya juga menandakan tingginya kebutuhan pembiayaan pemerintah.

Tapi, strategi penyerapan ini juga bukan tanpa risiko. Jika kebutuhan pembiayaan meningkat, sedangkan pasar tetap meminta premi risiko yang lebih besar, pasar obligasi akan bergerak datar dengan kecenderungan naiknya yield, bukan menguat secara berkelanjutan.

Dalam lelang kemarin, pasar jelas belum sepenuhnya berada dalam mode risk-on. Meski permintaan yang masuk lebih besar dari lelang sebelumnya, tidak lantas mengindikasikan pulihnya kepercayaan pemodal terhadap pasar domestik. Sehingga, pembiayaan jangka panjang masih mungkin diminati, tapi dengan harga yang lebih mahal.

(dsp/aji)