Namun angka tersebut masih relatif kecil jika dibandingkan dengan kebutuhan pendalaman pasar valas domestik maupun outstanding yang telah tergerus dalam beberapa bulan terakhir.

Selain itu, hampir seluruh permintaan terlihat masih terkonsentrasi pada tenor sangat pendek. Dari total US$62 juta yang dimenangkan pada lelang terakhir, sekitar 76% atau senilai US$47 juta berasal dari seri tenor satu bulan. Tenor tiga bulan hanya menyerap US$10 juta, sementara tenor enam bulan mengantongi US$5 juta. Adapun tenor sembilan bulan dan satu tahun tidak mencatatkan transaksi sama sekali.

Begitu juga dengan hasil lelang SVBI pada 9 Juli, mengalami penurunan volume daripada lelang sebelumnya pada 7 Juli. Total penawaran yang masuk turun 17,6% menjadi US$385 juta dari posisi lelang sebelumnya US$467 juta.

Hal ini membuat total nilai yang dimenangkan juga turun 15,8% menjadi US$385 juta dari nilai pada lelang sebelumnya US$457 juta.

Sama dengan SUVBI, komposisi permintaan juga menunjukkan preferensi investor yang terkonsentrasi pada tenor satu bulan, yang meraup 87% dari total nilai yang dimenangkan setara dengan US$335 juta.

Sedangkan tenor tiga bulan hanya 13%, senilai US$50 juta, dan tenor 6,9, dan 12 bulan bahkan tidak mencatat transaksi sama sekali. Dengan kata lain, karakteristik aliran modal yang masuk melalui kedua instrumen ini masih bersifat sangat jangka pendek, alias hot money.

Tak heran jika nilai outstanding SVBI dan SUVBI menurun sejak akhir tahun lalu. Artinya, meski secara lelang harian kedua instrumen moneter ini masih mencatat permintaan ratusan juta dolar AS, namun ksecara keseluruhan posisi outstanding terus menysuut lantaran jatuh tepo instrumen cenderung lebih besar daripada penerbitan baru.

Strategis Valas Bloomberg, Chunyu Zhang mengatakan, SVBI, SUVBI dan SRBI juga berpotensi mengalihkan sebagian aliran modal asing dari pasar obligasi pemerintah. "Apabila kecenderungan ini terus berlanjut, porsi kepemilikan investor asing di Surat Berharga Negara (SBN) kemungkinan akan sulit kembali ke level sebelum pandemi Covid-19, yakni sekitar 30-40%," kata Zhang dalam catatannya.

Di tengah melemahnya pamor SUVBI dan SVBI, SRBI diperkirakan akan tetap menjadi instrumen utama BI dalam mempertahankan stabilitas rupiah. BI kemungkinan akan mempertahankan yield SRBI pada level yang menarik. Selain itu, BI diperkirakan terus menggelar lelang dengan frekuensi yang lebih sering untuk mendorong masuknya aliran modal asing.

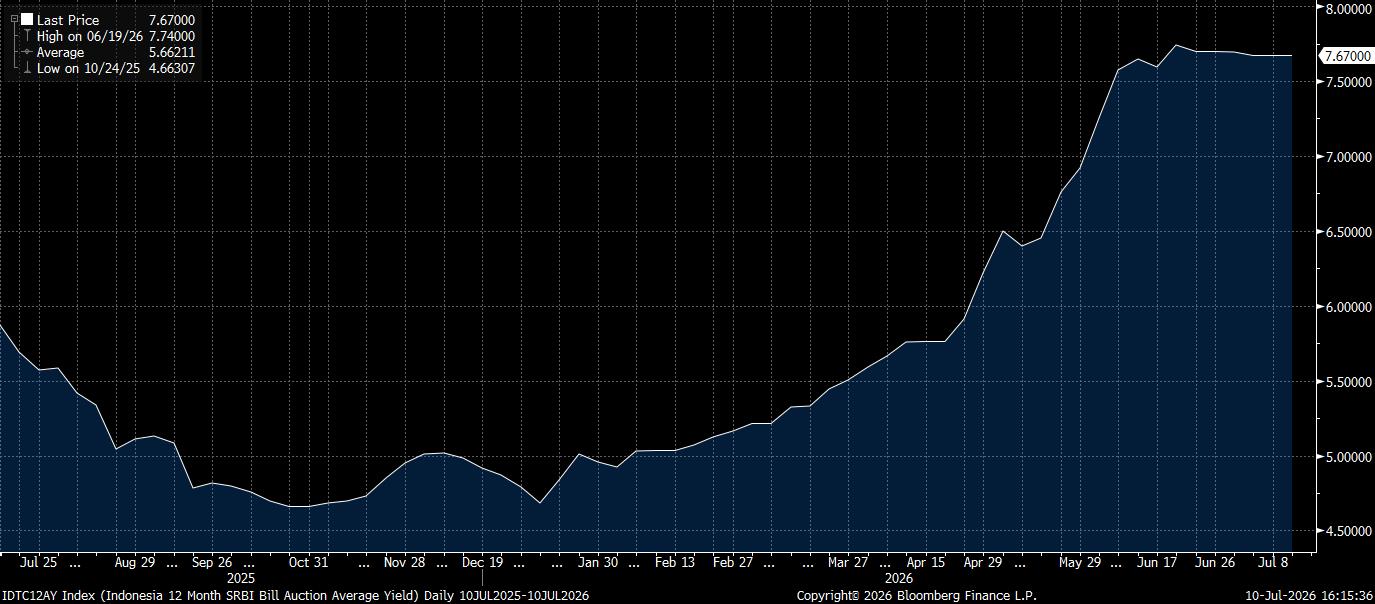

Sebagai catatan, yield SRBI tenor 12 tahun telah melonjak menjadi 7,67%, melampaui yield SUN tenor 1 tahun di posisi 7,24%.

Zhang menyebut, di tengah kepercayaan investor yang masih rapuh dan ketidakpastian arah kebijakan suku bunga Federal Reserve (The Fed), SRBI diperkirakan tetap menarik sebagai instrumen stabilisasi dengan yield tinggi.

Selain itu, kepemilikan asing atas SRBI juga mulai pulih dari titik terendah sekitar 12% pada November 2025 menjadi 22% pada akhir Mei 2026.

Bersamaan dengan meningkatnya outstanding SRBI menjadi Rp980 triliun, perkembangan ini mengindikasikan semakin kuatnya arus masuk modal asing. Situasi ini memberikan dukungan tambahan bagi rupiah, serta dapat mengurangi tekanan crowding out terhadap instrumen keuangan lainnya.

Akan tetapi, Zhang menegaskan dalam catatannya, bahwa SRBI saja tak cukup untuk sepenuhnya menopang rupiah jika penguatan dolar AS semakin tinggi, dan keraguan terhadap kredibilitas kebijakan ekonomi masih berlanjut.

"Instrumen ini memang mampu menarik aliran modal dan membatasi laju pelemahan rupiah, tetapi tidak akan mampu mendorong pembalikan tren secara berkelanjutan tanpa didukung oleh perbaikan sentimen pasar yang lebih luas," ujar Zhang.

(dsp/aji)