SRBI merupakan instrumen untuk menjaga stabilitas nilai tukar rupiah yang dirilis pada September 2023. Instrumen ini adalah bentuk pengakuan utang berjangka waktu pendek, biasanya 1 pekan hingga 12 bulan, menggunakan underlying asset atau aset yang bisa diperdagangkan berupa Surat Berharga Negara (SBN) milik BI.

Sebagai instrumen stabilitas nilai tukar, SRBI bertujuan untuk meredam rambatan gejolak ketidakpastian global melalui pendalam pasar uang dengan mendorong arus modal masuk ke sistem keuangan dalam negeri.

Melansir laman BI, data lelang menunjukkan distribusi penerbitan yang cukup terkonsentrasi pada tenor menengah. Dari total Rp3,6 triliun yang dimenangkan, sebesar Rp2,5 triliun berasal dari tenor 12 bulan, sementara tenor 6 bulan menyerap Rp950 miliar, dan tenor 9 bulan hanya Rp150 miliar.

Dari sisi permintaan, total penawaran yang masuk mencapai Rp4,77 triliun, dengan rata-rata yield pemenangan berada di kisaran 5,38% (tenor 6 bulan), 5,42% (tenor 9 bulan), dan 5,44% (tenor 12 bulan).

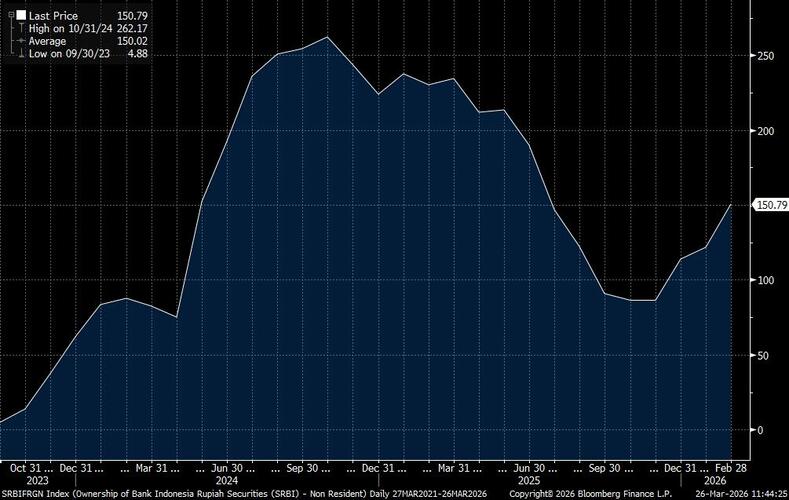

Melansir data dari Bloomberg, kepemilikan asing dalam SRBI tercatat sempat mengalami kenaikan pada Februari. Akan tetapi, kepemilikan investor asing di aset SBN sepertinya masih lebih rendah jika dibandingkan dengan kondisi 2024.

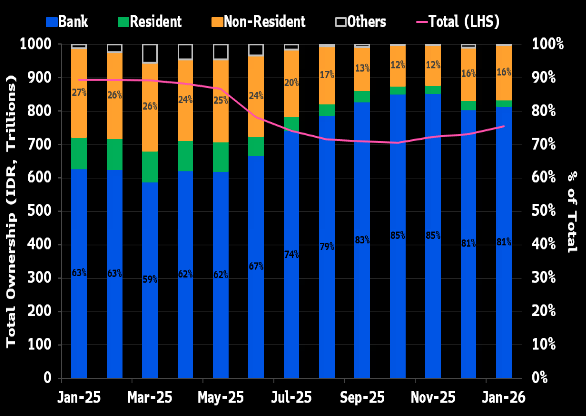

Di sisi lain, daya tarik SRBI justru semakin kuat bagi investor domestik. Yield yang menarik dengan durasi yang pendek membuat instrumen ini jadi pilihan utama perbankan, dengan kepemilikan bank mencapai sekitar 82%.

Kondisi ini berpotensi menciptakan efek crowding out terhadap investor asing, yaitu dominasi investor domestik justru mengurangi ruang partisipasi investor global. Hal ini menjadi ironi, mengingat SRBI sejak awal diluncurkan pada September lebih dari dua tahun lalu ditujukan untuk menarik aliran dana offshore.

Di tengah kondisi global yang masih rapuh, preferensi investor asing sepertinya makin sensitif terhadap risiko, baik yang bersumber dari geopolitik maupun persepsi terhadap fundamental domestik, terlebih beberapa waktu lalu ada peringatan dari lembaga pemeringkat dan terjadi perubahan outlook terhadap surat utang RI.

Lebih lanjut, dominasi perbankan dalam SRBI juga mencerminkan adanya pergeseran strategi penempatan dana di sektor keuangan. Pada kuartal IV tahun lalu bank cenderung memanfaatkan instrumen ini sebagai tempat parkir alternatif yang aman dengan imbal hasil menarik, di tengah banjirnya likuiditas dari injeksi Rp276 triliun oleh Kementerian Keuangan tahun lalu.

Walaupun demikian, SRBI tetap jadi instrumen penting dalam upaya stabilisasi rupiah apalagi di tengah keterbatasan ruang pelonggaran suku bunga, meski efektivitasnya tentu saja bergantung dari dinamika eksternal yang terus berubah. Saat ini, terlihat bahwa kemampuan SRBI untuk menahan volatilitas nilai tukar cenderung bersifat jangka pendek dan lebih sebagai shock absorber yang meredam gejolak.

Di sisi lain, langkah BI yang cukup agresif ini, terutama dalam penerbitan SRBI juga secara tidak langsung memberi sinyal kepada pasar untuk menjaga kepercayaan mereka, bahwa stabilitas rupiah tetap jadi prioritas utama di tengah ketidakpastian global saat ini.

(dsp/aji)