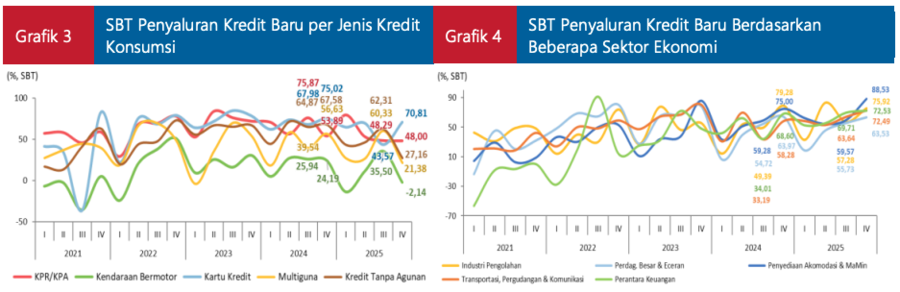

Namun, kontras terlihat pada kredit konsumsi. Pertumbuhannya melambat tajam, dengan SBT hanya 13,39%. Kredit kendaraan bermotor bahkan terkontraksi sebesar 2,14%. Kendaraan bermotor sebagai salah satu durable goods menjadi cerminan daya beli konsumen. Dengan adanya kontraksi penyaluran kredit di segmen tersebut mengindikasikan adanya tekanan daya beli rumah tangga dan meningkatnya kehati-hatian konsumen.

Di tengah inflasi yang belum sepenuhnya lunak, terutama adanya inflasi musiman dan inflasi yang disebabkan bencana alam dan ketidakpastian global, rumah tangga tampaknya memilih menahan konsumsi berbasis utang jangka panjang. Akan tetapi, anehnya konsumsi utang ini tak berlaku pada kartu kredit, yang justru tumbuh kuat, dari 43,57% melonjak ke 70,81%.

Pertumbuhan kredit konsumsi di segmen kartu kredit ini mencerminkan adanya potensi pergeseran konsumsi ke pembiayaan yang lebih mahal. Artinya, pola konsumsi rumah tangga sedang bergeser ke sumber pembiayaan yang bunganya bisa jadi lebih tinggi, dan punya implikasi ekonomi yang tak bisa dianggap remeh.

Ketika kredit konsumsi lain melambat atau turun, tetapi kredit kartu kredit justru naik bisa jadi tanda bahwa rumah tangga tetap berbelanja tapi tidak melalui pembiayaan jangka panjang yang lebih murah dan bersifat investasi seperti KPR, atau bersifat konsumtif tapi jangka panjang seperti kredit kepemilikan kendaraan, tetapi lewat utang jangka pendek yang bunganya tinggi.

Dengan naiknya porsi kredit segmen kartu kredit mengindikasikan bahwa konsumsi masyarakat semakin jangka pendek yang umumnya dipakai untuk belanja harian, perjalanan, maupun gaya hidup. Artinya, daya tahan konsumsi rumah tangga saat ini bisa jadi bergantung pada utang mahal bukan pendapatan.

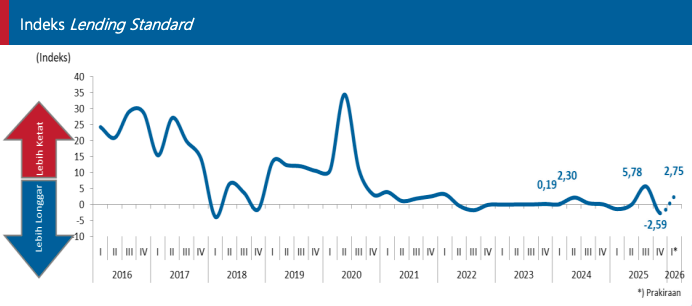

Selain itu, survei ini juga mengungkap bahwa industri perbankan akan mulai bersikap lebih hati-hati pada triwulan I-2026. Hal ini tercermin dari pengetatan standar penyaluran kredit atau lending standard dan preferensi terhadap debitur berprofil risiko rendah. Sikap ini mencerminkan respons rasional industri perbankan dengan kondisi tekanan suku bunga tinggi, pelemahan daya beli konsumen, serta kondisi ketidakpastian ekonomi global.

Dengan kondisi tersebut, bank akan memperketat akses konsumen ke kredit murah dan akan lebih selektif pada permintaan KPR atau kredit kendaraan. Pengetatan terutama terjadi pada kredit investasi dan KPR/KPA, khususnya dari sisi persyaratan administrasi dan agunan.

Hal ini mencerminkan sikap perbankan yang penuh perhitungan dan antisipasi. Walaupun risiko kredit masih terjaga, industri perbankan tidak mau mengabaikannya. Sebab, ketidakpastian global, mulai dari arah kebijakan suku bunga global, geopolitik, hingga volatilitas pasar keuangan, membuat bank sepertinya tidak bisa sekadar mengandalkan optimisme pertumbuhan belaka.

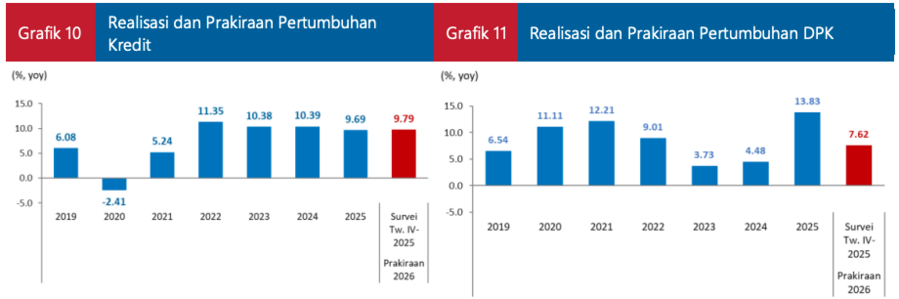

Sementara itu, dari sisi pendanaan, Dana Pihak Ketiga (DPK) masih menunjukkan daya tahan. Hingga triwulan I 2026, DPK diperkirakan tumbuh sebesar 80,01%, terutama ditopang oleh tabungan 72,93%, dan deposito 73,81%.

Namun untuk keseluruhan 2026, pertumbuhan DPK diperkirakan melambat menjadi 7,62% year-on-year (yoy), dibandingkan 2025 yang mencapai 13,83%. Ini menandakan potensi kompetisi likuiditas yang lebih ketat di sektor perbankan, terutama jika kebutuhan pembiayaan kredit tetap tinggi.

(dsp/aji)