Menurut ekonom UI, menaikkan BI rate di tengah situasi sektor riil sudah menghadapi pelemahan daya beli bukanlah hal yang tepat. Untuk menjaga rupiah, BI dinilai masih memiliki amunisi yang memadai. Nilai cadangan devisa RI sejauh ini masih cukup.

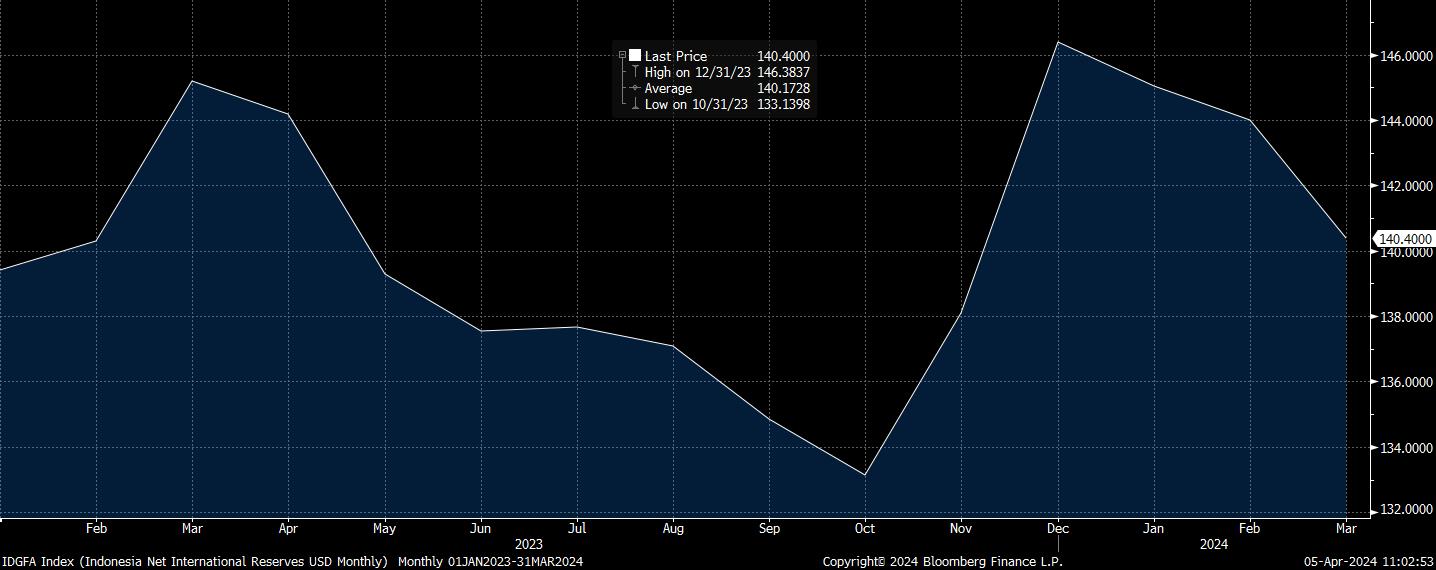

Nilai cadangan devisa RI sampai akhir Maret lalu adalah sebesar US$140,4 miliar, berkurang US$3,6 miliar dalam sebulan terutama untuk mengintervensi tekanan terhadap rupiah yang memuncak. Dalam tiga bulan pertama tahun ini, cadangan devisa sudah anjlok US$6 miliar.

Namun, posisi cadev itu menurut Bank Indonesia masih memadai di atas standar kecukupan internasional, setara 6,4 bulan impor atau 6,2 bulan impor dan pembayaran utang luar negeri pemerintah.

Selain itu, BI masih bisa memakai instrumen nonbunga acuan untuk membantu stabilisasi nilai tukar, yaitu melalui tiga sekuritas tenor pendek yang ditujukan untuk menarik dana asing jangka pendek (hot money): Sertifikat Rupiah (SRBI), Sertifikat Valas (SVBI) dan Sukuk Valas (SUVBI). Selain itu, ada juga kebijakan mandatori penempatan devisa hasil ekspor (TD Valas DHE) diterapkan oleh pemerintah sejak Agustus tahun lalu.

Data terakhir yang dipublikasikan sampai 19 Maret lalu, penerbitan SRBI mencapai Rp409,4 triliun, lalu SVBI sebesar US$2,31 miliar dan SUVBI sebesar US$387 juta. Penempatan dana asing di SRBI pada tanggal itu mencapai 20,77% dari outstanding atau setara Rp85,02 triliun.

Likuiditas Ketat

Namun, menempuh langkah triple intervention atau twist operation di pasar Surat Berharga Negara (SBN) seperti yang selama ini ditempuh BI untuk menjaga stabilitas nilai tukar sejauh ini sepertinya tidak terlalu efektif dalam menarik dana asing masuk.

Dalam tiga tahun terakhir, dana asing di SBN masih stagnan di kisaran Rp800-an triliun, setara 14% dari outstanding SBN di pasar.

Ketika rupiah terpukul setelah pasar buka kembali pasca libur Lebaran, BI terlihat membiarkan kenaikan imbal hasil di pasar sekunder agar selisih imbal hasil dengan US Treasury bisa melebar. Yield SBN 10Y menyentuh di atas 7%, tertinggi dalam enam bulan. Kini, selisih imbal hasil Indonesia dengan Amerika masih di kisaran 245 bps, sudah lebih lebar namun masih lebih sempit dibanding yield spread India yang mencapai 256 bps. Apalagi dibanding surat utang pasar negara berkembang lain di Amerika Latin yang bisa 500 bps bahkan 600 bps dengan Treasury.

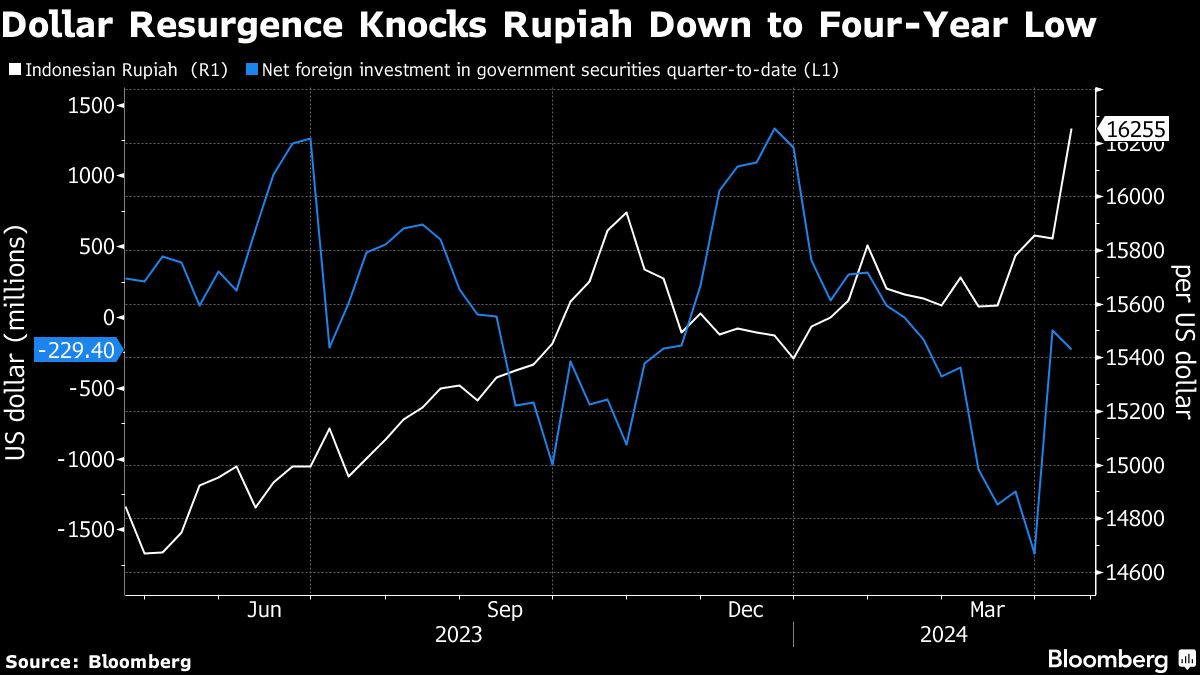

Lonjakan yield SBN hingga melampaui 7% itu, bahkan belum ampuh menarik kembali modal asing masuk. Arus keluar modal asing semakin memuncak. Pada Senin lalu, asing mencatat net sell Rp1,99 triliun di SBN, melanjutkan pekan sebelumnya yang mencapai sedikitnya Rp6 triliun.

Bukan hanya SBN yang 'tak laku' di mata dana global. Asing juga tidak bergairah di SRBI meski instrumen itu memberikan yield tinggi, memecah rekor tertinggi sejak Oktober di kisaran 6,81% untuk tenor terpendek 6 bulan.

Menurut penilaian ekonom Bahana Sekuritas, ketika BI melepas kepemilikan SBN-nya untuk membantu yield atau imbal hasil naik demi menarik minat investor kembali masuk, sejatinya itu memicu terjadi 'kontraksi ganda' dalam kebijakan moneter yang berdampak negatif terhadap likuiditas pasar.

Pertama, likuiditas telah terkuras akibat intervensi valuta asing BI untuk mendukung rupiah di mana BI menjual dolar AS dan menguras likuiditas rupiah. Kedua, kondisi keuangan semakin ketat karena BI mencoba menaikkan imbal hasil melalui penjualan obligasi dan pada saat yang sama menyerap lebih banyak likuiditas rupiah.

Bila BI memutuskan menahan BI rate kali ini, hal tersebut sebenarnya akan menghambat arus masuk modal asing. Para pemodal asing akan mempertanyakan komitmen BI dalam menstabilkan nilai tukar rupiah," kata Head of Equity Research Bahana Sekuritas Satria Sambijantoro dan analis Drewya Cinantyan dalam catatannya.

Apakah investor asing tertarik beli surat utang rupiah tenor 10 tahun dengan imbal hasil 7,5% tapi dengan menghadapi risiko pelemahan mata uang hingga 2% sebulan?"

Satria Sambijantoro, Head of Equity Research Bahana Sekuritas

Rupiah sudah tergerus lebih dari 3% selama April saja. Bila menghitung sejak awal tahun, pelemahan rupiah sudah melampaui 5%, salah satu yang terburuk di Asia. "Apakah investor asing tertarik beli surat utang rupiah tenor 10 tahun dengan imbal hasil 7,5% tapi dengan menghadapi risiko pelemahan mata uang hingga 2% sebulan?" ujar Satria.

Dengan penghitungan risiko nilai tukar, menjadi hal masuk akal ketika pada akhirnya para pemilik dana global lebih memilih berinvestasi di surat utang Amerika, Treasury. Dengan imbal hasil berpotensi ke 5% tanpa menghadapi risiko depresiasi nilai tukar.

Hantu Inflasi Bangkit Lagi?

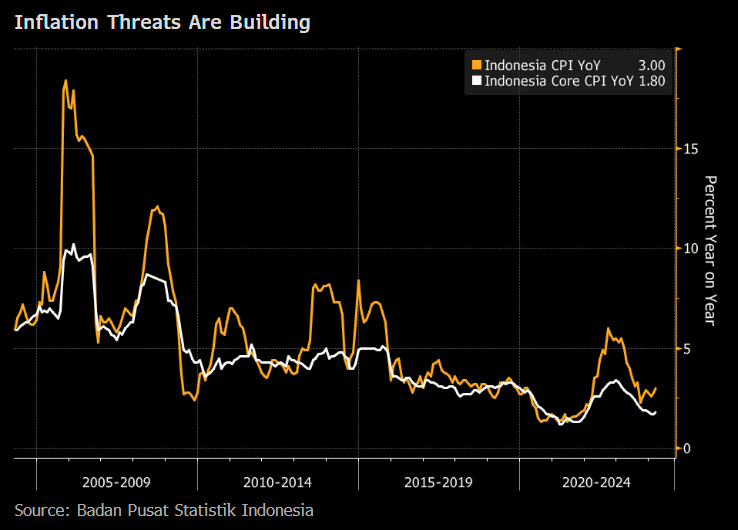

Instrumen BI rate bukan hanya untuk digunakan membantu stabilisasi nilai tukar. Bunga acuan terutama adalah instrumen pengendali inflasi. Indonesia saat ini juga tengah menghadapi lonjakan inflasi di mana pada Maret lalu menyentuh 3,05%, tertinggi sejak Agustus tahun lalu.

Meski hasil survei terakhir mencatat penurunan ekspektasi inflasi pada Mei pasca berakhirnya perayaan Idulfitri, akan tetapi ada faktor-faktor tambahan yang dikhawatirkan bisa melesatkan lagi inflasi di sisa tahun ini.

Krisis geopolitik di Timur Tengah yang masih belum usai sepenuhnya berisiko mengerek inflasi harga energi akibat lonjakan harga minyak. Belum lagi disrupsi jalur logistik yang bisa memicu kenaikan biaya logistik, menurut Ekonom Bloomberg LP Tamara M. Henderson.

Inflasi harga pangan bergejolak sejauh ini juga belum jinak. Pada Maret lalu, inflasi volatile food menyentuh 10,33%, tertinggi sejak BI rate pertama kali dinaikkan Agustus 2022 silam. Kini, harga beras mungkin sudah melandai, tapi harga gula datang sebagai momok baru. Ditambah depresiasi rupiah sejak awal tahun, ada ancaman juga dari inflasi barang impor apakah itu dari bahan baku maupun barang konsumsi.

Hasil survei dunia usaha kuartal 1-2024 yang dilansir oleh BI, menyebut, pelaku bisnis memperkirakan rata-rata inflasi nasional tahun ini akan di kisaran 3,26%, lebih tinggi dibanding realisasi tahun lalu di 2,61%. Namun, angka itu masih berada di kisaran target BI tahun ini yaitu 1,5%-3,5%.

Dalam lanskap yang terpampang, keputusan Perry Warjiyo dan kolega pada hari ini akan menjadi hal yang sangat menentukan.

(rui/aji)