Mata uang Asia hari ini berbalik arah karena kenaikan harga minyak mentah kembali terjadi, setelah sempat turun kemarin (27/5) lebih dari 5%, ketika Amerika Serikat (AS) dan Iran masih belum mencapai kesepakatan terkait pembukaan kembali Selat Hormuz, sementara laporan menunjukkan adanya serangan militer baru di Iran.

Pagi ini, West Texas Intermediate (WTI) naik mendekati US$90 per barel, sedangkan Brent berada di kisaran US$94 per barel. Namun, harga minyak masih berada dalam tren penurunan karena pasar tetap optimis AS dan Iran setidaknya akan mencapai kesepakatan sementara, meski prosesnya penuh tantangan.

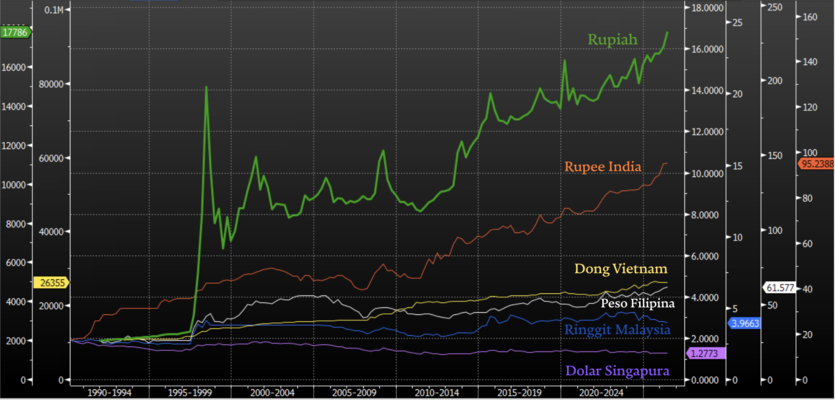

Rupiah dan Mata Uang Asia

Di tengah ketidakpastian kondisi geopolitik yang terjadi, tiap mata uang di kawasan Asia memiliki tingkat ketahanan dan volatilitas pergerakan yang berbeda. Jika membandingkan mata uang kawasan selama satu dekade ke belakang, rupiah merupakan satu-satunya mata uang yang paling volatil dan liar.

Dalam 10 tahun terakhir, rupiah di pasar spot bergerak dari Rp13.788/US$ pada akhir 2015, ke posisi Rp17.783/US$ pada sesi perdagangan Selasa (26/5/2026), pukul 10:30 WIB. Sehingga, selama satu dekade, mata uang Garuda terdepresiasi 28,98%, hampir 30%.

Terlihat pada grafik, pergerakan rupiah lebih liar daripada mata uang lainnya. Rupee India, misalnya, memang ikut melemah hampir setara dengan rupiah. Selama satu dekade, rupee tercatat melemah paling dalam sebesar 44,13%. Dari INR 66.153/US$ pada akhir 2015 menjadi INR 95.347/US$ pada Selasa (26/5).

Akan tetapi, pergerakan rupee terlihat lebih terkendali daripada rupiah. Pergerakan rupee yang tidak setajam rupiah karena memiliki penyangga. Bloomberg Survey memproyeksikan ekonomi India tumbuh 7,1% pada kuartal I-2026, dan pada kuartal II-2026 pertumbuhannya diperkirakan 6,4% akibat kenaikan harga minyak dunia.

Di sisi lain, India memiliki motor penggerak ekonomi dalam bentuk konsumsi domestik. Serta memiliki cadangan devisa yang besar, setidaknya mencapai US$728,5 atau setara 11,3 bulan impor. Cadangan sebesar itu memberi ruang intervensi yang jauh lebih besar dibanding Indonesia.

Kepala Ekonom Bank Permata, Josua Pardede, menyebut India juga mengambil langkah administratif untuk menahan permintaan dolar AS, seperti menaikkan bea masuk untuk emas dan perak, karena impor emas di India menjadi salah satu sumber permintaan dolar AS yang besar.

Selain itu, menurut Josua struktur ekonomi tiap negara memang sangat menentukan perilaku mata uangnya. Hal ini terlihat pada ringgit Malaysia dan dolar Singapura, yang cenderung lebih stabil.

Josua menyebut, stabilitas ringgit Malaysia dimungkinkan terjadi lantaran negara tetangga ini terbantu ketika harga minyak dan komoditas naik karena memiliki ekspor minyak, gas, dan CPO yang besar, sehingga ringgit dapat memperoleh dukungan dari neraca perdagangan.

Sementara, Singapura memiliki kerangka kebijakan nilai tukar yang sangat kredibel, pasar keuangan dalam, dan posisi sebagai pusat keuangan, sehingga dolar Singapura cenderung lebih stabil. Di sisi lain, Thailand lebih sensitif pada energi, tetapi pariwisata memberikan pasokan devisa yang cukup besar.

Lebih lanjut, Filipina, seperti Indonesia, juga rentan karena impor energi dan kebutuhan valuta asing, tetapi ditopang remitansi tenaga kerja luar negeri. Sementara, Vietnam memiliki penopang dalam bentuk ekspor manufaktur dan investasi asing langsung, dengan pengelolaan nilai tukar yang lebih terkendali.

Sedangkan Indonesia berada di tengah: punya pasar domestik besar dan komoditas, tetapi juga punya impor energi tinggi, kebutuhan dolar musiman besar, dan pasar keuangan yang sangat sensitif terhadap arus portofolio.

Nasib Rupiah

Dalam konteks Indonesia, masalah utama bukan semata fundamental ekonomi domestik lemah. Ekonomi memang masih tercatat tumbuh, dengan inflasi yang relatif masih terkendali, dan posisi cadangan devisa masih memadai.

Namun, menurut Josua, pasar sedang menilai bahwa ruang aman Indonesia menyempit. Sebab, posisi cadangan devisa, meski masih tinggi sebesar US$146,2 miliar, setara 5,8 bulan impor, atau 5,6 bulan impor dan pembayaran utang luar negeri, tetapi lebih rendah dari Maret.

Tergerusnya posisi cadangan devisa ini terjadi karena ada pembayaran utang luar negeri dan upaya stabilisasi rupiah.

"Ini memberi sinyal bahwa BI masih punya amunisi, tetapi pasar juga melihat bahwa tekanan rupiah membutuhkan biaya. Karena itu, rupiah bisa tetap volatil meskipun fundamental tidak runtuh, sebab pasar sedang menguji konsistensi kebijakan moneter, fiskal, dan eksternal secara bersamaan," kata Josua.

Josua menambahkan, agar rupiah dapat lebih terjaga dan tidak terlalu volatil, beberapa upaya bisa ditempuh.

Pertama, Bank Indonesia (BI) tak cukup hanya mengandalkan kenaikan suku bunga atau intervensi valas. Intervensi memang tetap perlu dilakukan untuk meredam gejolak, namun bukan mempertahankan angka tertentu secara kaku.

Kedua, pemerintah perlu memperbaiki sumber pasokan devisa melalui penguatan devisa hasil ekspor, percepatan ekspor bernilai tambah, pengelolaan impor energi, dan perluasan transaksi mata uang lokal dengan mitra dagang ASEAN.

Ketiga, memperbesar volume penggunaan mata uang lokal dalam transaksi antarnegara ASEAN. Hal ini dapat mengurangi ketergantungan pada mata uang keras dan membantu menekan dampak volatilitas mata uang asing terhadap harga barang impor. "Ini relevan karena sebagian tekanan rupiah berasal dari kebutuhan dolar yang berulang, bukan hanya dari sentimen pasar," kata Josua.

Keempat, mengurangi alasan pasar untuk memberi premi risiko yang lebih tinggi kepada Indonesia. Dengan cara, menjaga kredibilitas kebijakan dan Anggaran Pendapatan dan Belanja Negara (APBN), subsidi energi harus lebih tepat sasaran, komunikasi kebijakan harus konsisten, dan kebijakan yang menyangkut ekspor komoditas atau devisa tidak boleh menimbulkan kesan mendadak atau terlalu intervensionis.

(dsp)