Total kapasitas produksi diperkirakan naik dari sekitar 1,39 juta ton pada 2026 menjadi 4,92 juta ton pada 2035.

Kenaikan tersebut berasal dari ekspansi sejumlah proyek dan produsen seperti Inalum, Hua Chin, Adaro Group, Xianfeng, Taijing, Nanshan Group, hingga Pulau Penebang.

Sementara itu, kebutuhan dalam negeri diperkirakan meningkat dari 533.000 ton pada 2026 menjadi 707.000 ton pada 2035.

Di sisi global, defisit pasokan tercatat sekitar 0,32 juta ton pada 2026, lalu menyempit menjadi 0,28 juta ton pada 2027; 0,11 juta ton pada 2029; hingga mendekati seimbang pada 2030 dengan defisit sekitar 0,01 juta ton.

Pada 2031—2032, pasar mulai berbalik surplus tipis masing-masing sekitar 0,01 juta ton dan 0,07 juta ton.

Akan tetapi, Inalum mensimulasikan apabila Indonesia melakukan peningkatan produksi agresif hingga 14 juta ton, pasar global kembali mengalami kondisi suplai lebih besar daripada permintaan mulai 2033.

Menurut proyeksi Inalum, neraca global diproyeksikan surplus sekitar 0,07 juta ton pada 2033 dan sekitar 0,05 juta ton pada 2034—2035.

Inalum memprediksi jika produksi aluminium Indonesia melonjak hingga 14 juta ton, dinamika pasar global akan berubah dan memicu risiko oversupply.

Kondisi tersebut dinilai dapat menekan harga aluminium global, mengurangi optimasi nilai tambah akibat margin yang menyempit, serta memengaruhi ketahanan cadangan sumber daya nasional.

Belajar dari Nikel

Dengan demikian, Melati menilai pelaku industri aluminium harus belajar dari peristiwa yang terjadi di komoditas nikel.

Dalam hal ini, China berbondong-bondong melakukan investasi pembangunan smelter nikel di Indonesia hingga akhirnya menyebabkan kelebihan pasokan nikel di pasar global.

Pelajaran pertama, kata Melati, pelaku industri harus dapat melakukan pengelolaan lingkungan secara cermat. Pelajaran kedua, adalah risiko overkapasitas dan volatilitas pasar. Pelajaran ketiga, adalah keberlanjutan sosial.

“Saya percaya kita perlu belajar dari pelajaran yang kita miliki dari industri nikel. Kita bisa melihat bagaimana perkembangan industri nikel Indonesia memberikan banyak pelajaran berharga bagi kita agar dapat mengembangkan industri aluminium pada masa depan,” ujar Melati.

Lebih lanjut, dia juga menilai Indonesia membutuhkan peta jalan hilirisasi aluminium yang terstruktur dan terintegrasi.

“Indonesia membutuhkan roadmap pembangunan nasional yang sangat jelas dan terintegrasi untuk aluminium. Saya pikir itu adalah pekerjaan rumah kita hari ini, terutama bagi BUMN, karena kita harus menyelaraskan proyek-proyek kita dengan seluruh program nasional,” ujar Melati.

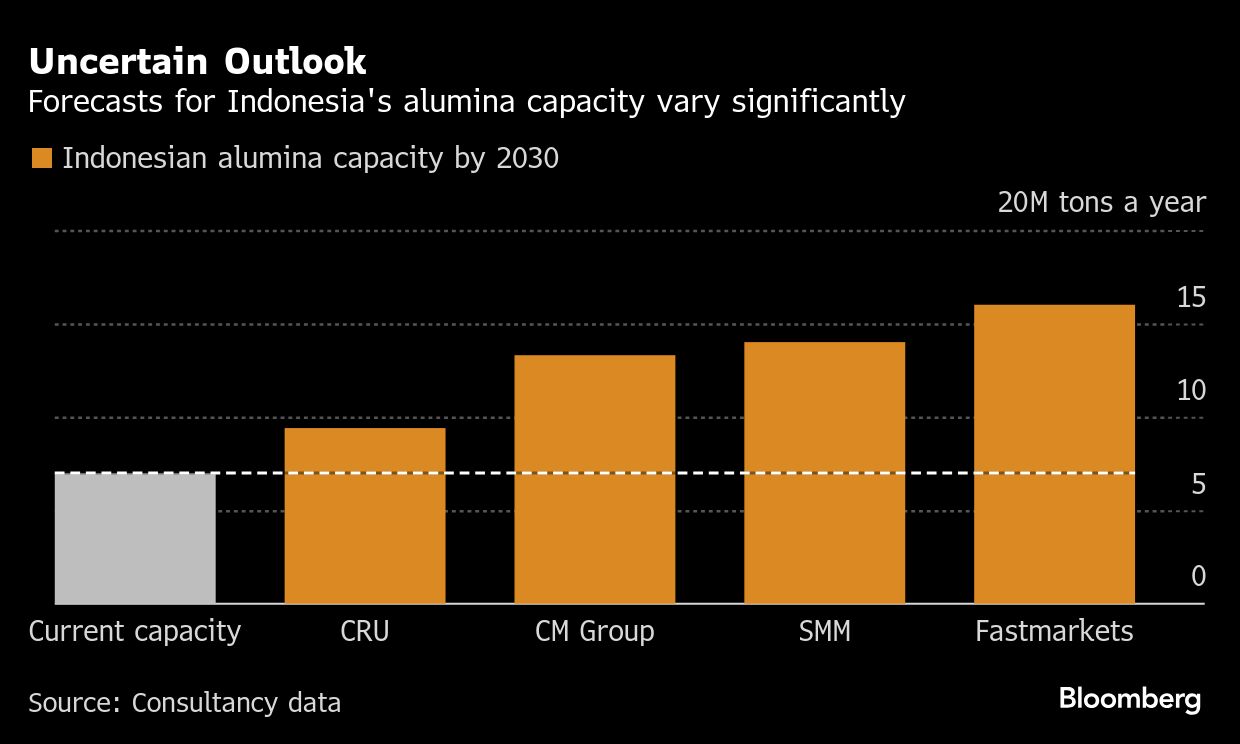

Adapun, berdasarkan data analis logam dasar Fastmarkets Andry Farida kapasitas produksi pabrik pengolahan alumina saat ini mencapai 9 juta ton per tahun. Pabrik pengolahan tersebut membutuhkan sekitar 33—36 juta ton bauksit per tahun.

Terdapat total 16 pabrik pengolahan yang beroperasi dan masih dalam tahap rencana pembangunan, nantinya kapasitas produksi bisa mencapai 27,3 juta ton. Jika seluruh pabrik pengolahan tersebut beroperasi, kebutuhan bijih bauksit bisa mencapai 95—105 juta ton per tahun.

Untuk aluminium, terdapat empat smelter yang sudah beroperasi dengan produksi 1,1 juta ton dari total kapasitas produksi 1,98 juta ton. Smelter tersebut membutuhkan sekitar 2,2 juta ton alumina per tahun.

Pabrik pengolahan alumina yang sudah beroperasi a.l. Well Harvest Winning (Hongqiao) dengan produksi 2 juta ton, PT Indonesia Chemical Alumina (ICA) sebesar 300.000 ton, dan PT Borneo Alumina Indonesia (BAI) sebesar 1 juta ton (potensial 2 juta ton).

Lalu, PT BAI Bintan Alumina Indonesia (Nanshan) sebesar 4 juta ton, serta PT Borneo Alumindo Prima - BAP (Jinjing Group) sebesar 1,75 juta ton dengan potensi ekspansi hingga 6 juta ton.

Sementara itu, sejumlah proyek masih belum beroperasi, yakni PT Kalimantan Alumina Nusantara (KAN) dengan kapasitas potensial 1 juta ton, East Hope Group sebesar 6 juta ton, PT Laman Mining sebesar 4 juta ton, serta PT Dharma Inti Bersama (DIB) Harita sebesar 2 juta ton.

Proyek lainnya a.l. PT Tian Shan Alumina Indonesia, PT Quality Sukses Sejahtera, PT Dinamika Sejahtera Mandiri, PT Parenggan Makmur Sejahtera, PT Persada Pratama Cemerlang, PT Sumber Bumi Marau, dan PT Kalbar Bumi Perkasa juga tercatat belum beroperasi tanpa perincian kapasitas tambahan.

Untuk smelter aluminium yang telah beroperasi meliputi Inalum dengan produksi 250.000 ton (potensi 600.000 ton), Huachin Aluminium Indonesia sebesar 500.000 ton (potensial 1 juta ton), Alamtri (Adaro) Kaltara sebesar 100.000 ton dengan rencana peningkatan kapasitas hingga 500.000 ton dan potensi 1,5 juta ton, serta Tsingshan JV Xinfa – Juwan sebesar 250.000 ton.

Beberapa proyek dijadwalkan mulai beroperasi pada 2026, yakni Tsingshan JV Xinfa – Taijing dengan kapasitas 180.000 ton (potensial 600.000 ton), Tsingshan JV Xinfa – Xianfeng sebesar 50.000 ton (potensial 250.000 ton), serta PT Bintan Electrolytic Aluminium (BEA) sebesar 250.000 ton.

Sementara itu, proyek lain masih belum beroperasi a.l. Shandong Weiqiao–Harita JV dan Nanshan yang masing-masing memiliki potensi kapasitas 1 juta ton, serta sejumlah proyek dalam tahap rencana seperti milik East Hope Group kapasitas produksi 2,4 juta ton), dan CMOC Group kapasitas produksi 2 juta ton, Bosai Minerals Group kapasitas produksi 1 juta ton.

Selanjutnya, PT Borneo Alumindo Prima Kaltara kapasitas produksi 1 juta ton, Dharma Inti Bersama (DIB) Harita kapasitas produksi 1 juta ton, danPT Cita Mineral Investindo Tbk. kapasitas produksi 500.00 ton.

(azr/wdh)