Sementara itu, yield AAA 10 tahun naik ke level 7,46% pada 31 Maret atau meningkat sekitar 29,4 bps dalam periode satu bulan. Pada periode yang sama, yield BBB 10 tahun menguat ke 11,8% atau naik 42,8 bps.

Tren penguatan yield obligasi korporasi itu terjadi seiring dengan imbal hasil surat utang pemerintah tenor 10 tahun yang naik ke level 6,86% pada akhir bulan lalu, dari posisi 6,43% pada Januari 2026.

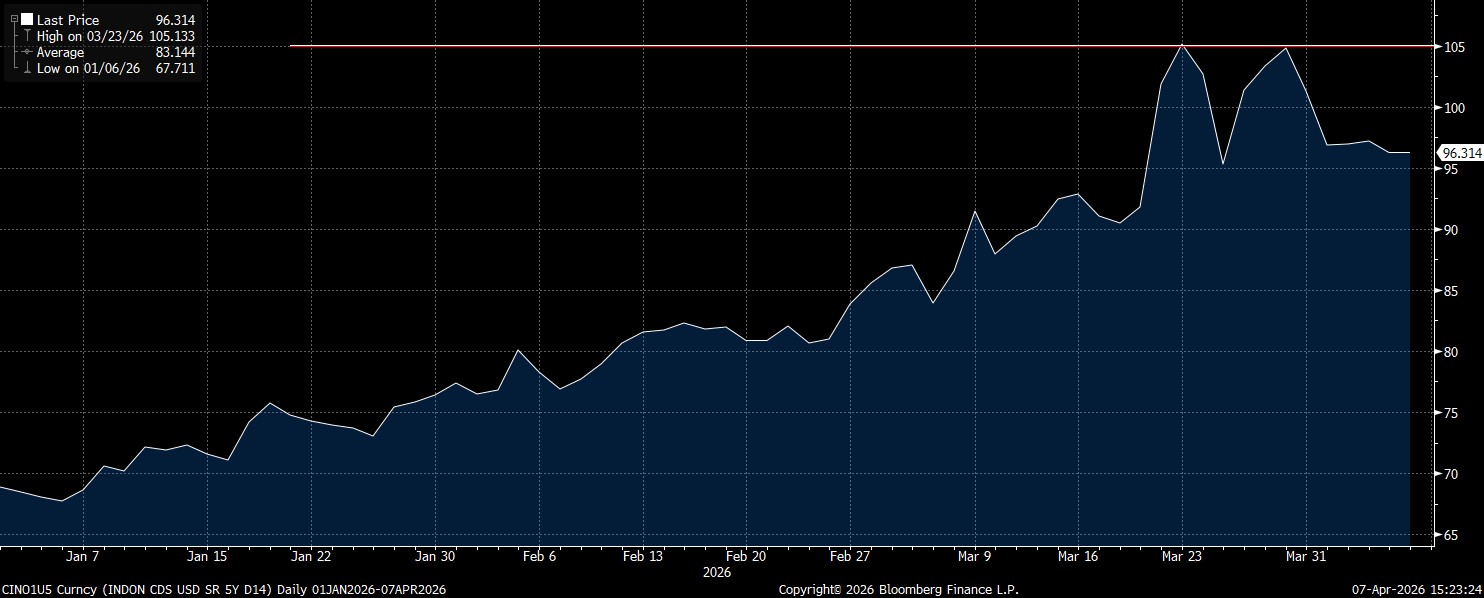

Di sisi lain, credit default swap (CDS) Indonesia lompat ke level 104,78 bps pada akhir Maret 2026. Padahal, indikator risiko investasi surat utang itu masih berada di level 83,86 bps pada awal Maret 2026.

“Jika tekanan global berlanjut, biaya pendanaan dapat meningkat lebih lanjut terutama untuk rating A dan BBB,” kata Nasrudin.

Menurut data yang dihimpun Pefindo, obligasi koporasi jatuh tempo tahun ini berada di level Rp162,72 triliun, lebih tinggi dari posisi jatuh tempo tahun sebelumnya sebesar Rp161,22 triliun.

Adapun, penerbitan obligasi korporasi baru pada kuartal I-2026 mencapai Rp59,35 triliun, naik 26,9% dari realisasi penerbitan obligasi periode yang sama tahun sebelumnya sebesar Rp46,75 triliun.

“Saya melihat emiten melakukan front-loading. Emiten mempercepat penerbitan di awal tahun saat yield masih relatif lebih rendah,” kata dia.

Beban Bunga

Chief Dealer Fixed Income & Derivatives PT Bank Negara Indonesia Tbk (BBNI) Fudji Rahardjo mengatakan emiten mesti menawarkan kupon obligasi yang lebih tinggi di tengah yield yang berlanjut menguat awal tahun ini.

Menurut hitung-hitungan Fudji, kupon wajar obligasi korporasi rating AAA tenor 3 tahun berada di kisaran 6,9% dan rating A di level 8%, dengan asumsi yield SUN 3 tahun bergerak di kisaran 6,5%.

“Dengan volume refinancing sekitar Rp157 triliun, setiap kenaikan 100 basis poin pada kupon secara kasar bisa menambah beban bunga agregat korporasi sekitar Rp1,5 triliun per tahun,” kata Fudji saat dihubungi.

Skenario beban kenaikan kupon obligasi itu juga disodorkan PT Penilai Harga Efek Indonesia (PHEI) dengan rentang perhitungan yang tidak jauh berbeda.

Kepala Departemen Riset dan Informasi Pasar PHEI Salvian Fernando menuturkan setiap kenaikan kupon sebesar 100 basis poin akan meningkatkan beban bunga sekitar Rp10 miliar per tahun untuk setiap Rp1 triliun penerbitan obligasi.

Dengan asumsi penerbitan obligasi korporasi tahun ini sekitar Rp250 triliun, Salvian berpendapat, tambahan beban bunga secara agregat dapat mencapai sekitar Rp1 triliun per tahun. Perhitungan itu mengandaikan kenaikan kupon rata-rata sebesar 50 basis poin.

“Dampak ini menjadi cukup signifikan, terutama bagi korporasi dengan tingkat leverage yang tinggi atau arus kas yang terbatas,” kata Salvian.

Jatuh Tempo

Sebagian analis meyakini kenaikan beban bunga obligasi korporasi itu akan berlanjut sampai akhir paruh pertama tahun ini. Proyeksi itu ditopang dengan ruang penurunan yield yang makin terbatas dibandingkan dengan tahun lalu.

Selain itu, tekanan inflasi dari biaya energi dan ekpektasi suku bunga tinggi diperkirakan membuat yield bertahan di level tinggi sampai akhir semester I-2026.

“Kondisi ini membuat outlook pasar obligasi korporasi lebih menantang dibandingkan tahun lalu,” kata Nasrudin.

Menurut data Pefindo, obligasi korporasi jatuh tempo pada kuartal II-2026 mencapai Rp28,33 triliun, naik 2,23% dari posisi yang sama tahun sebelumnya sebesar Rp27,71 triliun.

Beberapa emiten tercatat memiliki obligasi jatuh tempo dengan nominal jumbo pada kuartal II-2026 di antaranya PT Bank Mandiri Tbk (BMRI), PT Indah Kiat Pulp & Paper Corp Tbk (INKP), PT Merdeka Copper Gold Tbk (MDKA) dan PT BFI Finance Indonesia Tbk (BFIN)

BMRI mencatat dua seri obligasi yang akan jatuh tempo pada periode itu mencapai Rp2,45 triliun dan INKP mencatat pokok obligasi jatuh tempo Rp1,74 triliun.

Sementara itu, MDKA dan BFIN mencatat pokok obligasi jatuh tempo masing-masing sebesar Rp824,95 miliar dan Rp414,3 miliar.

(naw)