Ia menjelaskan bahwa perangkat pengacau (spoofers) tingkat militer mengganggu layanan penentuan lokasi kapal, sehingga sistem navigasi menunjukkan posisi yang keliru. Hal ini dapat meningkatkan risiko tabrakan, meskipun kapal juga memiliki sistem navigasi cadangan lainnya.

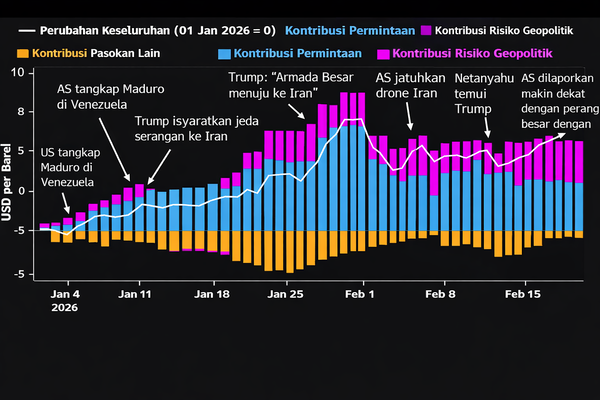

Bloomberg Economics juga memperkirakan perang ini akan meningkat dan dapat memicu lonjakan harga minyak mentah. Dalam skenario ekstrem di mana Selat Hormuz benar-benar ditutup, harga minyak mentah bisa melonjak hingga US$108 per barel.

Angka ini didapat berdasarkan analisa skenario Bloomberg Economics yang menyebut Iran masih mempertahankan kemampuan untuk menyerang balik, dan para pengambil keputusan tetap solid.

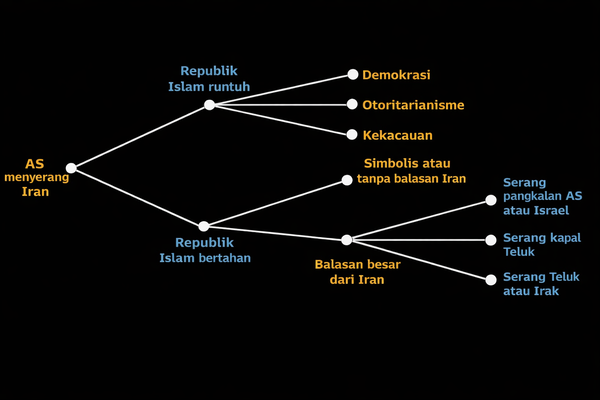

Target Iran sejauh ini mencakup pangkalan AS di wilayah tersebut dan Israel. Teheran dapat memperluas sasaran ke infrastruktur energi dan jalur pelayaran regional, baik secara langsung maupun melalui sekutu regionalnya.

"Kami menilai respons Iran akan terus meningkat. Meski tak mampu menandingi superioritas militer AS, Iran dapat menimbulkan biaya signifikan dan berupaya menyeret AS ke dalam konflik berkepanjangan di kawasan," sebut Laporan Bloomberg Economics (1/3/2026).

Jika lonjakan harga minyak pada level tersebut terjadi, agaknya angka ini bukan sekadar angka psikologis. Kondisi tersebut dapat berpotensi menjadi guncangan stagflasi ringan bagi ekonomi global, di mana akan terjadi inflasi energi, biaya logistik terdongkrak, sementara ketidakpastian semakin menekan investasi, sebab pelaku pasar akan menyalakan alarm risk-off lebih nyaring.

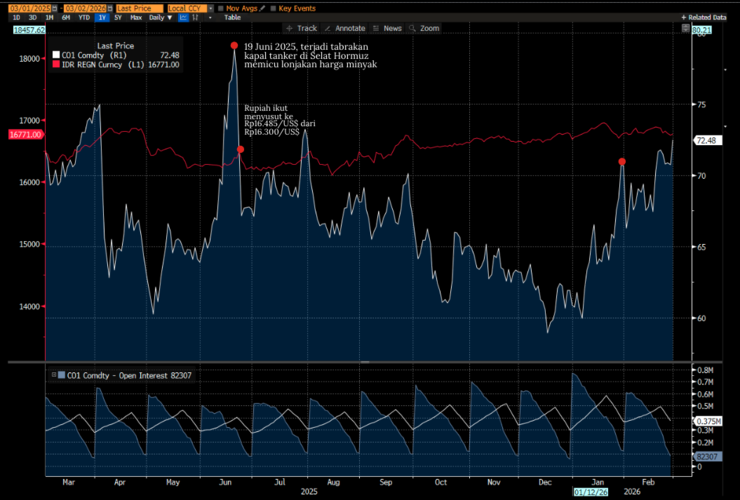

Sebagai catatan, harga minyak pada tanggal 27 Februari berada di level US$72,48 per barel, naik dari US$70,75 per barel harga satu hari sebelumnya.

Dampak Ekonomi

Bagi pasar keuangan global, kondisi yang membuat harga minyak melonjak serta adanya ketidakpastian geopolitik biasanya akan membuat dolar AS semakin kuat, yang diikuti dengan kenaikan imbal hasil obligasi negara berkembang akibat premi risiko yang diganjar lebih tinggi. Alhasil, Arus keluar modal asing dari emerging markets juga tak terelakkan.

Tentu saja, Indonesia tidak akan kebal dalam kondisi seperti ini. Terlebih saat kondisi sektor riil domestik tengah lesu seperti saat ini, dan struktur eksternal Indonesia tercatat masih mengandalkan arus modal asing. Hal ini terlihat dari kinerja Neraca Pembayaran Indonesia (NPI) yang ditopang oleh surplus transaksi modal dan finansial, seperti yang disebut Laporan BI.

Dalam konteks rupiah, yang sangat sensitif terhadap kombinasi faktor eksternal dan fundamental domestik, tentu kondisi ini berpotensi membuat rupiah akan mengalami depresiasi. Terutama jika terjadi lonjakan tajam harga minyak, disertai volatilitas pasar global.

Misalnya, pada tahun lalu saat terjadi tabrakan kapal tanker oli di Selat Hormuz di tanggal 19 Juni yang memicu lonjakan harga minyak menjadi US$78,85 per barel, kemudian pada 23 Juni rupiah ikut terkerek menjadi Rp16.485/US$ dari sebelumnya Rp16.300/US$ pada tanggal 18 Juni, sehari sebelum tabrak terjadi.

Pergerakan tersebut menunjukkan betapa sensitifnya nilai tukar terhadap sentimen energi dan risiko geopolitik global. Dalam hitungan hari, pasar melakukan repricing terhadap risiko kawasan, mendorong harga minyak naik dan pada saat yang sama melemahkan mata uang negara berkembang, termasuk rupiah.

Jika skenario ekstrem Bloomberg Economics terealisasi, yakni harga minyak melonjak hingga US$108 per barel akibat gangguan serius di Selat Hormuz, maka dampaknya terhadap Indonesia tidak hanya akan terasa di pasar keuangan, tetapi juga pada neraca eksternal dan fiskal.

Namun demikian, tidak semua skenario berujung pesimistis. Jika gangguan di Selat Hormuz bersifat sementara dan tidak benar-benar memutus aliran minyak global, lonjakan harga bisa terbatas di kisaran US$80–90 per barel. Dalam kondisi tersebut, tekanan terhadap rupiah mungkin akan lebih bersifat sentimen jangka pendek ketimbang fundamental.

Selain itu, Indonesia masih memiliki beberapa penopang dalam bentuk cadangan devisa yang relatif memadai, bauran kebijakan stabilisasi valas Bank Indonesia, serta potensi kenaikan harga komoditas lain yang dapat mengimbangi sebagian tekanan impor migas. Jika harga batu bara dan komoditas energi alternatif turut terdorong naik, nilai ekspor bisa membantu menjaga keseimbangan eksternal Indonesia.

(dsp)