Tahun ini merupakan “awal baru bagi saham pertahanan,” kata James St. Aubin, Kepala Investasi di Ocean Park Asset Management. “Sektor pertahanan telah lama bersifat defensif, dan hal itu masih berlaku hingga kini, namun kini mulai mengambil arah baru.”

Akibatnya, tahun ini menjadi periode yang baik bagi investor di sektor kontraktor militer dan pemasoknya. Kelompok S&P 1500 Aerospace and Defense, yang menaungi 24 perusahaan, diperkirakan akan mengalami lonjakan 41%, tertinggi sejak 2013, didorong juga oleh kekuatan di sektor penerbangan komersial. Angka ini lebih dari dua kali lipat kenaikan S&P 500, dan sekitar 16 poin persentase di atas kenaikan tujuh raksasa teknologi legendaris.

Produsen senjata Eropa seperti Rheinmetall AG Jerman, Saab AB Swedia, dan Leonardo SpA Italia juga mengalami kenaikan, seiring negara-negara di benua itu meningkatkan pengeluaran federal untuk militer mereka.

Di AS, perusahaan-perusahaan lama seperti RTX dan Northrop Grumman Corp. mencatat kenaikan dua digit. Investor antusias dengan pengeluaran militer AS, serta program seperti upaya pertahanan rudal Golden Dome. Kemungkinan bahwa pemerintahan Trump akan menekan kontraktor pertahanan untuk mengurangi pembelian kembali saham dan dividen hampir tidak meredam antusiasme.

Selanjutnya ada pendatang baru yang mengisi celah di industri ini dengan sistem dan bahan berteknologi tinggi yang membuat pertempuran menjadi lebih mematikan dan kurang membutuhkan tenaga manusia. Trump menandatangani perintah eksekutif pada Juni yang bertujuan untuk mewujudkan “dominasi drone,” dan Menteri Pertahanan Pete Hegseth mengeluarkan memo dengan tema yang sama. Hegseth telah memerintahkan kontraktor terbesar untuk mempercepat pengembangan senjata atau “menghilang.”

“Ada dorongan yang sangat spesifik dari Department of Defense, dengan motto mempercepat penyediaan teknologi kepada prajurit di medan perang, untuk benar-benar mempercepat pemberian kontrak dan bisnis kepada perusahaan-perusahaan kecil yang lebih fokus pada teknologi,” kata analis RBC Ken Herbert.

‘Valuasi Ekstrem’

Kelompok ini tidak bebas dari risiko. Kratos dan produsen drone lainnya, AeroVironment, memberikan proyeksi yang relatif pesimis pada kuartal ini akibat beberapa kendala pertumbuhan, dan saham mereka anjlok sebagai respons. Keraguan terhadap penilaian tinggi di pasar juga memperburuk kondisi, membuat saham AeroVironment turun sekitar 40% dari rekor tertinggi pada Oktober.

Secara keseluruhan, tahun ini telah menyajikan jenis reli berisiko tinggi dan berimbal hasil tinggi yang jarang terlihat di sektor pertahanan, yang biasanya merupakan bagian pasar yang stabil di mana investor dapat berlindung saat pasar menurun.

“Pada banyak saham ini telah melonjak tajam karena apa yang mereka lakukan,” kata Mark Malek, kepala investasi di Siebert Financial. “Dari perspektif keuangan, Anda tidak bisa mendapatkan keuntungan tanpa mengambil risiko.”

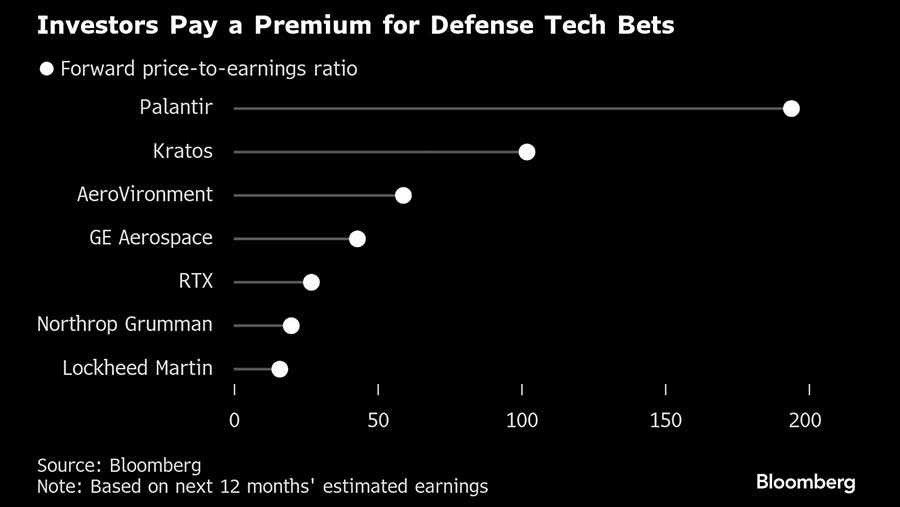

Bahkan pasca penurunan harga, valuasi banyak perusahaan tetap tinggi. Kratos diperdagangkan sekitar 100 kali lipat dari perkiraan laba untuk 12 bulan ke depan. Rasio valuasi Palantir, yang saat ini di atas 190, telah lama menjadi topik perdebatan di Wall Street. Sebagai perbandingan, RTX dihargai 27x laba, dan Lockheed, yang dikenal dengan pesawat angkut C-130 Hercules, hanya 16x.

“Perusahaan-perusahaan ini diperdagangkan pada rasio yang ekstrem,” kata Tony Bancroft, manajer portofolio untuk ETF Gabelli Commercial Aerospace and Defense, mengenai Kratos dan AeroVironment. “Saya suka pasar di mana mereka beroperasi. Saya yakin drone akan tumbuh. Hanya saja mungkin bukan titik fokus utama yang saya cari.”

‘Perang yang Berubah’

Tidak semua orang merasakan macan ini. Kontraktor militer skala kecil tampaknya menarik minat investor saham baru, yang lebih menerima jenis risiko yang umumnya ditemukan dalam cryptocurrency atau investasi kecerdasan buatan. Tidak ada salahnya bahwa banyak perusahaan teknologi militer telah mengadopsi kecerdasan buatan (AI), mulai dari analisis gambar Planet Labs hingga pekerjaan Palantir dalam mengembangkan alat untuk menemukan target di medan perang.

Lalu ada perang Ukraina, yang terus dijadwalkan berakhir melalui perundingan damai yang dipimpin AS namun terus gagal. Bahkan jika ada kesepakatan segera, konflik ini telah “mempercepat perhatian terhadap seberapa besar perang sedang berubah,” kata analis Stifel, Jonathan Siegmann.

Militer akan mengalihkan anggaran mereka dari peralatan perang tradisional, seperti tank dan kendaraan lapis baja lainnya, ke teknologi, kata Benjardin Gaertner, kepala ekuitas di DWS Group, divisi manajemen aset Deutsche Bank. Investor harus mengalihkan dana mereka sesuai dengan itu, katanya, menambahkan bahwa perubahan prioritas pemerintah akan menguntungkan perusahaan di AS dan China secara tidak proporsional.

“Peningkatan fokus pada kontraktor non-tradisional masuk akal,” kata Seth Seifman dari JPMorgan dalam catatan pada Jumat, “meskipun hal ini memerlukan pendekatan yang berbeda dari yang biasa dilakukan investor pertahanan, dengan kurangnya fokus pada metrik penilaian tradisional, kebutuhan yang lebih besar untuk memahami program individu, dan peran yang lebih kecil bagi pengembalian dana.”

(bbn)