Isu ini bisa dilihat dari posisi (stance) bank sentral. Saat ini, stance BI memang masih condong ke stabilitas (pro-stability) bukan pertumbuhan ekonomi (pro-growth).

Hal ini tercermin dari hasil Rapat Dewan Gubernur (RDG) BI periode November, Dalam RDG tersebut, Gubernur Perry Wariyo dan rekan sepakat untuk mempertahankan BI Rate di 4,75%.

“Keputusan ini konsisten dengan fokus kebijakan jangka pendek pada stabilisasi nilai tukar rupiah dan menarik aliran masuk investasi portofolio asing dari dampak meningkatnya ketidakpastian global, dengan tetap memperkuat efektivitas transmisi pelonggaran kebijakan moneter dan makroprudensial yang telah ditempuh selama ini,” sebut Perry.

Demi Rupiah

Dalam Undang-undang (UU) No 3/2004 tentang BI, memang tegas diatur bahwa MH Thamrin hanya memiliki mandat tunggal. Mandat itu adalah mencapai dan memelihara kestabilan nilai tukar rupiah, seperti yang termaktub di pasal 7 ayat (1).

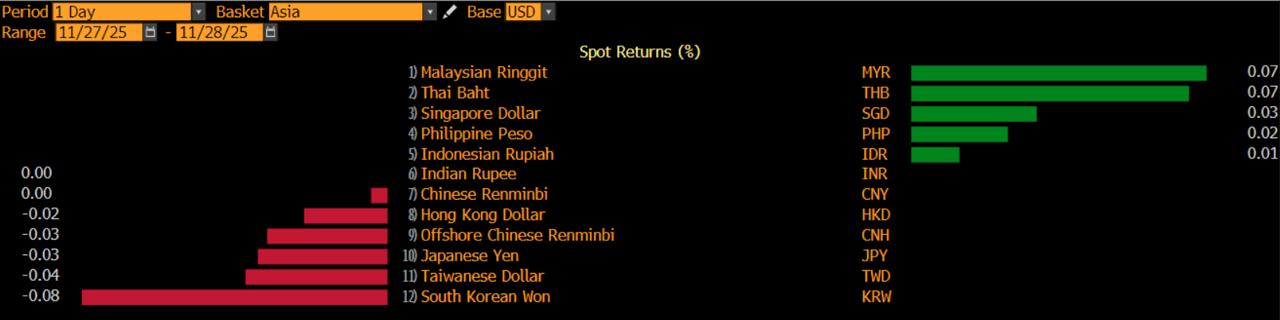

Kebetulan saat ini stabilitas nilai tukar sedang mengalami turbulensi. Sepanjang bulan ini hingga kemarin, rupiah mencatat depresiasi tipis 0,03% terhadap dolar Amerika Serikat (AS).

Namun sepanjang 2025 (year-to-date), pelemahan rupiah mencapai 3,25%. Rupiah menjadi mata uang terlemah kedua di Asia, hanya lebih baik dari rupee India.

BI juga terpantau banyak menyerap obligasi alias surat utang milik pemerintah. Per 26 November, kepemilikan BI di Surat Berharga Negara (SBN) mencapai Rp 1.505,52 triliun. Naik dibandingkan posisi akhir 2024 yang sebanyak Rp 1.486,85 triliun.

Saat BI menyerap likuiditas rupiah dengan membeli SBN, maka diharapkan pasokan di sistem bisa berkurang. Ketika pasokan rupiah berkurang, maka ‘harga’ rupiah akan membaik atau menguat.

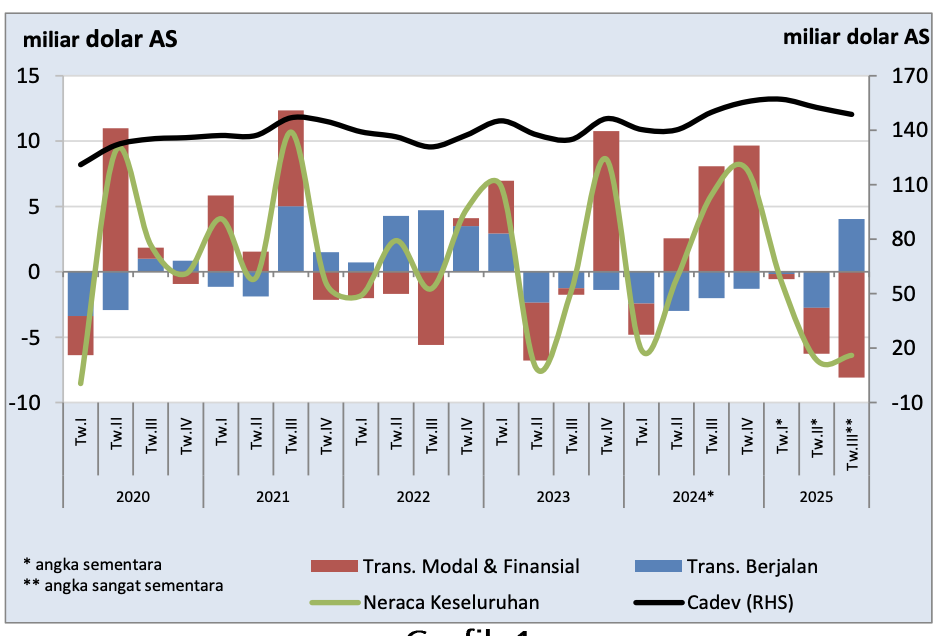

Apalagi risiko bagi rupiah memang nyata, bukan mitos belaka. Ini terlihat dari data Neraca Pembayaran Indonesia (NPI) terbaru.

Pada kuartal III-2025, NPI membukukan defisit US$ 6,4 miliar. NPI mengalami defisit selama tiga kuartal berturut-turut.

NPI mencerminkan pasokan valas di perekonomian, baik dari aktivitas ekspor-impor barang dan jasa (transaksi berjalan/current account), investasi langsung, maupun penanaman modal di sektor keuangan alias portofolio. NPI yang defisit menjadi menggambarkan minimnya pasokan valas sehingga mengancam stabilitas nilai tukar.

“Rupiah masih rentan karena arus modal modal asing, terutama di SBN. Sejak September, kepemilikan asing SBN berkurang Rp 83,54 triliun,” sebut riset Mega Capital Sekuritas.

Faisal Rachman, Ekonom PT Bank Permata Tbk (BNLI), menyebut ancaman terhadap stabilitas rupiah masih perlu diantisipasi. Ancaman itu datang dari defisit kembar (twin deficit) yaitu fiskal dan transaksi berjalan.

Ekonomi Kurang ‘Darah’

Konsekuensi saat BI menyerap likuiditas demi menjaga rupiah adalah uang beredar di sistem perekonomian menjadi berkurang. Saat ekonomi kurang ‘darah’, maka sulit berharap bisa lari kencang.

Pada Oktober, BI melaporkan uang beredar dalam arti luas (M2) tumbuh 7,7% secara tahunan (year-on-year/yoy). Melambat dibandingkan September yang sebesar 8% yoy. Pertumbuhan 7,7% yoy menjadi yang terendah dalam tiga bulan terakhir.

Sementara uang primer (M0) pada Oktober tercatat Rp 1.715,9 triliun. Turun ketimbang September yang sebesar Rp 1.763,9 triliun.

Akibatnya, pertumbuhan penyaluran kredit pun melambat. Pada Oktober, pertumbuhan kredit tercatat 6,9% yoy. Ini menjadi yang terendah dalam tiga bulan terakhir.

Jadi mungkin pernyataan Purbaya ada benarnya. BI memang agak terlalu fokus menjaga stabilitas sehingga kemudian menomorduakan upaya mendukung pertumbuhan ekonomi.

Namun selama mandat BI hanyalah menjaga nilai tukar rupiah, maka yang dilakukan BI dengan mengedepankan stance pro-stabilitas tidak bisa disalahkan. Namun kalau kemudian BI juga diminta ikut mendorong pertumbuhan ekonomi, maka keluhan Purbaya juga tidak salah.

Meski saat ini BI mengambil stance pro-stabilitas, Faisal menilai itu hanya sementara. Dalam jangka menengah-panjang, BI akan lebih akomodatif dan pro-growth.

“BI mengumumkan adaptasi stance pro-stabilitas. Namun ini rasanya hanya temporer, bisa mengendur setelah tekanan global mereda.

“Hal ini akan tercermin dari penurunan suku bunga yang kami perkirakan akan terjadi pada 2026. Meski ruangnya relatif terbatas di tengah depresiasi rupiah,” jelas Faisal.

(red)