Sebabnya, pendapatan Perusahaan milik negara yang bergerak di bidang industri semen ini terus-menerus mengalami penurunan penjualan dan juga laba bersih. Investor merasa kecewa dengan kinerja laporan keuangan terbaru yang mencatatkan penurunan laba bersih mencapai 58% YoY menjadi hanya Rp719 miliar di sembilan bulan pertama tahun 2024.

Walaupun pendapatan dan penjualannya melemah, namun beban pokok pendapatan SMGR masih mencatat kenaikan menjadi Rp20,28 triliun. Kemudian beban penjualan juga ada peningkatan mencapai 4,5% YoY menjadi sebesar Rp1,87 triliun.

Analis Maybank Investment Banking Group, Kevin Halim dan Jeffrosenberg Chenlim menyebut, PT Semen Indonesia (Persero) Tbk (SMGR) adalah produsen semen terbesar di Indonesia, dengan 9 pabrik terintegrasi di seluruh negeri. Namun, dalam kondisi permintaan yang lemah seperti saat ini, pabrik yang besar dan luas menjadi beban tersendiri.

“Kami menilai jaringan pabrik SMGR yang luas justru dapat menjadi kelemahan, karena biaya operasional berpotensi lebih besar dibandingkan manfaat skala akibat rendahnya tingkat utilisasi,” papar Analis Maybank.

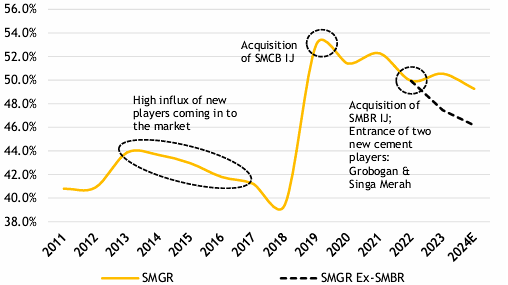

Tak hanya itu, sentimen negatif juga datang dari pangsa pasar SMGR terus menurun sejak pandemi 2020 silam, meskipun telah mengakuisisi PT Semen Baturaja Tbk (SMBR) pada 2023. Ia menilai posisi SMGR sebagai pemimpin pasar dengan pangsa mencapai 50% di Indonesia ini justru membuatnya rentan terhadap persaingan.

SMGR telah mencoba mengatasi masalah ini dengan meluncurkan lebih banyak fighting brands, tetapi upaya tersebut belum membuahkan hasil yang signifikan, sebut Maybank, karena pangsa pasarnya terus mengalami penurunan yang cukup besar.

Saham produsen semen dengan produk merek ternama 'Semen Gresik-Dynamix' perlu terlebih dahulu mengatasi permasalahan biaya, karena hal ini akan tetap menjadi perhatian utama.

“Saat ini, kami menilai SMGR berada dalam posisi kurang menguntungkan karena jaringan pabriknya yang luas serta dominasinya di pasar. Namun, kami memperkirakan bahwa program 3M Housing dari Pemerintah dapat memberikan potensi peningkatan laba sebesar 16–30% pada FY25E,” mengutip riset yang sama.

Berdasarkan perhitungan Maybank, program 3M Housing dapat mendorong tambahan volume semen mencapai 3 juta ton hingga 5,5 juta ton. Asumsi SMGR mampu menangkap 50% dari permintaan ini, diproyeksikan total volume Perusahaan dapat meningkat 3,7% hingga 6,8%.

“Jika harga semen tetap sebanding dengan produk bulk, pertumbuhan volume ini berpotensi meningkatkan laba SMGR sebesar 16–30%.”

Mencermati potensi tersebut, Analis CGS International Sekuritas Indonesia, Bob Setiadi dan Rut Yesika Simak tetap mempertahankan rekomendasi Add dengan harapan terjadinya peningkatan volume penjualan dalam negeri dan cash cost yang stabil yang dapat mendukung pemulihan laba bersih SMGR pada 2025–2026F.

Rekomendasi Saham SMGR

Mayoritas Analis berdasarkan konsensus Bloomberg masih memasang sikap Bullish untuk saham PT Semen Indonesia (Persero) Tbk atau saham SMGR.

Berdasarkan data Bloomberg, Rabu, 11 Analis merekomendasikan Buy/ Beli saham SMGR. Dengan delapan analis yang merekomendasikan Hold dan empat analis merekomendasikan Sell.

Konsensus menghasilkan target harga saham SMGR di Rp3.510/saham. Target harga ini berlaku untuk 12 bulan ke depan. Dengan potensial return mencapai 50,6% dari harga siang ini.

Terbaru, Bob Setiadi, Analis CGS International memberikan rekomendasi dan rating Add pada saham SMGR dengan target harga Rp4.400/saham. Selanjutnya Andreas Kristo Saragih, Analis Mirae Asset Sekuritas memberikan rekomendasi Accumulate/ Beli dengan target harga mencapai Rp3.180/saham.

(fad/red)