Supaya ramalan Powell, bahwa resesi bisa dihindari, dapat menjadi kenyataan, perekonomian AS harus mengatasi tiga kendala utama, di mana kesemuanya mengarah pada penurunan ada paruh kedua tahun ini.

-

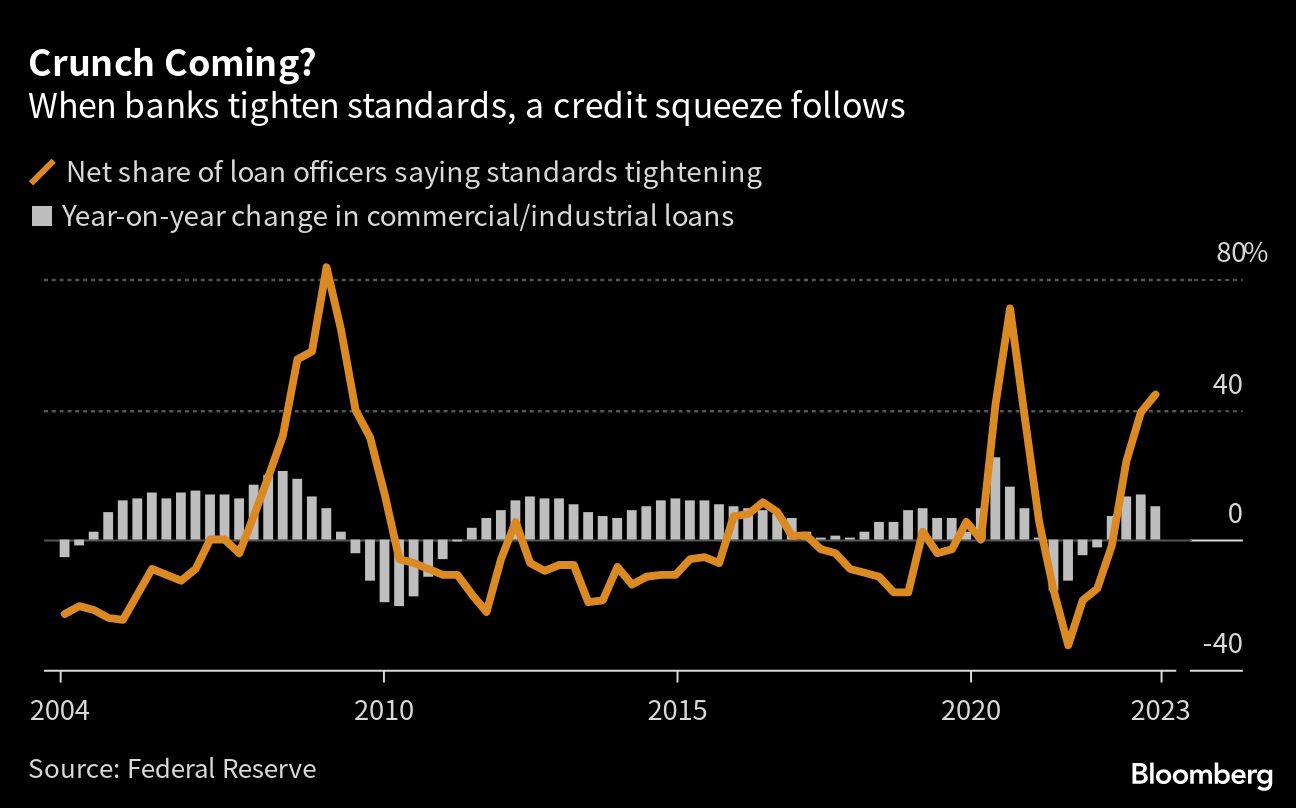

Krisis kredit perbankan

Tertekan oleh kombinasi antara pengetatan moneter melalui kenaikan bunga acuan Fed ditambah kegagalan bank, itu akan menjadi pukulan berat bagi bisnis-bisnis kecil dan real estate komersial.

-

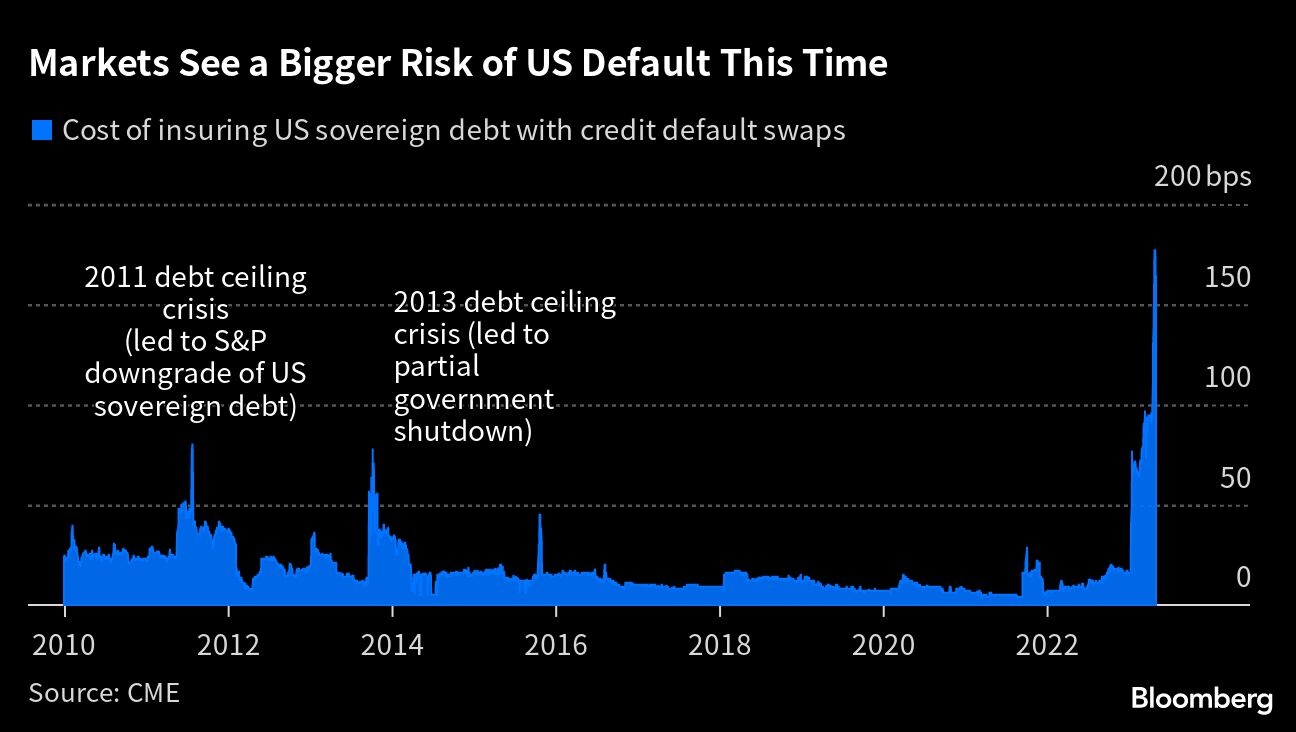

Kebuntuan isu debt ceiling

Puncaknya terjadi sekarang. Kebuntuan antara pihak-pihak yang berseberangan memberi tekanan lebih besar pada periode keuangan ini. Jika pemerintah AS default, pukulan terhadap ekonomi dan pasar dapat menyaingi kehancuran karena krisis finansial global 2008.

- Faktor El Nino

Dampak perubahan iklim dan anomali cuaca membawa ancaman akan terjadinya kondisi ekstrem di seluruh dunia di mana itu akan mengganggu pasokan komoditas, mendorong harga lebih tinggi dan membuat Fed akan terus fokus pada inflasi.

Dan jika trifecta itu benar-benar membuat perekonomian merosot, mungkin tidak banyak yang bisa dilakukan oleh Powell dan koleganya di bank sentral. Pengguntingan bunga acuan adalah alat utama melawan resesi akan tetapi itu sulit bagi Fed untuk menempuhnya di saat perjuangan mengembalikan inflasi ke target belum berhasil.

Pengetatan moneter tercepat dalam empat dekade selalu ada harganya. Fed telah mendongkrak bunga acuan dari semula di posisi mendekati 0% hingga kini di atas 5%. Berkaca dari sejarah, jumlah kasus ketika kebijakan semacam itu tidak menyebabkan resesi adalah nol.

“Saya tidak percaya ada contoh yang baik dari “pendaratan mulus” dalam lima dekade atau lebih di mana Federal Reserve sebagian besar bertanggung jawab atas kebijakan ekonomi makro, dan tidak melihat mengapa situasi saat ini akan berbeda,” kata James Gailbraith, profesor ekonomi Universitas Texas.

Tidak Ada Kecelakaan

Dinamika yang dimulai dari bunga acuan tinggi ke penyusutan ekonomi sangatlah cepat dan seketika.

Saat biaya pinjaman naik dan harga aset turun, pengeluaran pun melambat dan para pebisnis juga mengurangi tenaga kerja, tidak membuka lowongan baru. Bagi bank sentral, kenaikan pengangguran dan hambatan upah yang adalah mekanisme yang membawa inflasi kembali ke target.

Di sisi lain, resesi bukanlah efek samping yang tidak disengaja dari upaya mengendalikan inflasi. Resesi justru pertunjukan utama. Itu sebabnya, bahkan ketika Fed baru saja memulai kenaikan suku bunga tahun lalu, Bloomberg Economics memperkirakan penurunan pada paruh kedua tahun ini.

Namun kemudian datanglah ketakutan dari sektor perbankan. Gelombang kegagalan yang dimulai dengan Silicon Valley Bank, dalam beberapa hal, bukanlah hal yang mengejutkan. Tidak ada yang tahu persis apa yang akan pecah saat The Fed menaikkan - tetapi semua orang curiga ada sesuatu yang akan terjadi.

Namun, jika pejabat Fed dapat memilih, mereka mungkin tidak akan memilih bank regional yang ambruk sebagai mekanisme pilihan mereka dalam upaya mendorong disinflasi.

Kegagalan bank memperkuat efek bunga tinggi yang membuat kredit seret. Bahkan tahun lalu, survei yang digelar bagi bankir senior (Senior Loan Officer Survey) yang menjadi barometer favorit Fed, menunjukkan persyaratan kredit terlihat semakin ketat di mana tren itu meningkat setelah kasus SVB.

Biasanya perlambatan kredit akan mengikutinya dengan sedikit jeda setelah tindakan bank yang lebih berhati-hati menyalurkan kredit sebut, itu menjadi salah satu alasan akan terjadinya penurunan pertumbuhan ekonomi pada paruh kedua tahun ini.

Terlebih dalam perbankan cenderung terjadi fenomena bola salju. Jaminan awal bahwa SVB adalah kasus khusus yang ekstrem, nyatanya sekarang terlihat melebar karena penularannya juga menyebar. Secara keseluruhan kegagalan bank pada tahun 2023 sudah menyaingi kegagalan pada tahun 2008 dalam hal ukuran aset.

Pada konferensi pers tempo hari, Powell menyebut resolusi First Republic – yang diambil alih oleh JPMorgan Chase & Co. minggu lalu – sebagai “langkah penting untuk menarik garis batas” di bawah krisis. Volatilitas saham-saham regional lainnya sejak saat itu terus berlangsung.

Bencana Plafon Utang?

Di Washington, sementara itu, kebuntuan plafon utang meningkat ke arah sesuatu yang terlihat lebih berbahaya daripada episode-episode sebelumnya.

Menteri Keuangan Janet Yellen mengirim peringatan langsung kepada anggota parlemen AS pada 1 Mei: kemampuan departemennya untuk menggunakan manuver akuntansi khusus untuk tetap berada dalam batas utang dapat habis pada awal Juni.

Departemen Keuangan telah merunduk untuk menghindari gagal bayar sejak mencapai batas undang-undang saat ini sebesar US$ 31,4 triliun pada Januari.

Presiden Joe Biden dan Ketua DPR Kevin McCarthy akan mengadakan pembicaraan plafon utang pada 9 Mei, tetapi harapan untuk terobosan diredam.

McCarthy telah mendorong melalui RUU Partai Republik yang akan memberlakukan pemotongan pengeluaran besar-besaran sebagai imbalan untuk menaikkan batas atas, sesuatu yang telah ditolak oleh Demokrat.

Dalam skenario kasus terbaik, akan ada periode tekanan pasar yang meningkat menjelang kesepakatan. Yang terburuk, gagal bayar akan membuat sistem keuangan global jatuh ke dalam jurang dan ekonomi AS mengalami penurunan yang dalam.

Jika pertumbuhan mulai menurun, inflasi yang kaku akan membatasi ruang Fed untuk merespons.

Dengan harga naik jauh lebih cepat dari yang diinginkan Fed, "tidak tepat untuk menurunkan suku bunga dan kami tidak akan menurunkan suku bunga," kata Powell kepada wartawan pekan lalu. Terjemahan: Jika resesi melanda, jangan harap kita akan menyelamatkan dengan stimulus moneter.

Pada 5% di bulan Maret, tingkat inflasi harga konsumen utama telah turun tajam dari puncaknya di atas 9% musim panas lalu. Tapi itu bagian yang mudah - dengan rantai pasokan yang tidak tergoyahkan dan turunnya biaya energi melakukan pekerjaan Fed untuk mereka. Halaman tersulit terbentang di depan.

Bloomberg Economics memperkirakan bahwa kenaikan upah, dan berakhirnya dorongan disinflasi dari barang dan energi, akan membuat inflasi inti terhenti di sekitar 4% akhir tahun ini. Dan itu bisa lebih buruk.

“El Nino”

Administrasi Kelautan dan Atmosfer Nasional memproyeksikan peluang 62% dari sistem cuaca ekstrem yang berkembang antara Mei dan Juli, meningkat menjadi 80% pada musim gugur. El Niño yang kuat, seperti yang diprediksi oleh beberapa model skenario, bisa memperburuk inflasi.

Dalam skenario itu, badai dan banjir melanda California dan Selatan, mengganggu produksi pangan dan energi. Secara global, kekeringan di sebagian Asia dan hujan lebat di Amerika Selatan dan Afrika mencapai panen.

Dana Moneter Internasional mengatakan El Niño yang kuat bisa mengerek inflasi 4 poin persentase ke inflasi harga komoditas. Tambahkan itu ke dalam kombinasi faktor, dan ruang untuk pemotongan suku bunga Fed menyusut dari kecil menjadi tidak ada.

Tentu saja, pendaratan lunak dimungkinkan - dan beberapa tandanya menguntungkan. Pada Juli 2022, Gubernur Fed Christopher Waller berargumen bahwa pergeseran pasar tenaga kerja – dengan lowongan yang menurun tetapi pengangguran tetap stabil – dapat menghasilkan disinflasi yang relatif tidak menyakitkan. Sejak itu, lowongan memang menurun sementara tingkat pengangguran tetap rendah.

Olivier Blanchard, seorang ekonom di Institut Peterson, mengambil sisi berlawanan dalam debat itu - dan mengatakan dia masih berpikir pengangguran yang lebih tinggi akan terjadi. Tapi, Blanchard mengakui bahwa "jika kita terus mengalami penurunan lowongan dan tidak ada peningkatan pengangguran selama beberapa bulan lagi, maka Waller mungkin benar."

Hasil lain mungkin terjadi. Salah satunya adalah “resesi bergulir” – di mana satu demi satu industri terpukul, tetapi ekonomi secara keseluruhan tidak pernah menyusut. Ada beberapa bukti bahwa itulah yang terjadi, karena manufaktur dan real estat terpuruk menjelang penurunan signifikan di pasar tenaga kerja.

“Dugaan terbaik saya adalah pertumbuhan ekonomi akan lamban dalam beberapa bulan mendatang,” kata Karen Dynan, seorang profesor di Harvard. "Kami siap bekerja keras." Itu mungkin tidak terasa bagus, tetapi itu berarti resesi langsung dapat dihindari.

Tetap saja, sulit untuk menjadikan pendaratan lunak atau resesi bergulir sebagai kasus dasar.

Pembacaan terbaru dari model probabilitas resesi Bloomberg Economics menunjukkan bahwa penurunan yang dimulai pada bulan Juli hampir pasti. Ambil itu dengan sebutir garam - jika ada pelajaran dari beberapa tahun terakhir, itu tidak pasti. Tetapi poin dasarnya, bahwa resesi lebih mungkin terjadi, masih berlaku.

Itu berita buruk untuk perkiraan optimis Powell. Lebih buruk lagi, resesi dangkal bahkan mungkin tidak cukup untuk membawa inflasi kembali ke target. Rata-rata, penurunan di masa lalu hanya menurunkan inflasi inti dalam jumlah terbatas, dan dengan kelambatan yang signifikan.

Gabungkan semuanya, dan stagflasi—dengan kontraksi ekonomi dan inflasi yang masih terlalu tinggi—adalah hasil yang paling mungkin.

(bbn/rui)