"Tahun 1998 adalah krisis sistemik yang berasal dari utang valas swasta, perbankan yang rapuh, rezim nilai tukar yang tidak fleksibel, dan krisis politik," sebut Kepala Ekonom Bank Permata, Josua Pardede kepada Bloomberg Technoz.

Kondisi tersebut membuat pelemahan rupiah cukup tajam, hingga menyentuh level terendahnya, Rp14.950/US$ pada 30 Juni 1998. Level pelemahan itu bahkan baru hampir terlampaui lagi pada krisis 2018 di level Rp14.903/US$ (28 September 2018).

Sementara, krisis 2008 berasal dari runtuhnya sistem keuangan global yang menyebabkan pembekuan likuiditas dunia. Rupiah menyentuh Rp11.700/US$ pada 31 Maret 2009.

Krisis keuangan global berlangsung pada pertengahan tahun 2007, hingga awal tahun 2009, terjadi akibat runtuhnya pasar properti AS. Sebelum krisis terjadi, selama bertahun-tahun, suku bunga rendah dan likuiditas yang berlimpah mendorong ekspansi kredit perumahan secara agresif di AS.

Bank dan lembaga keuangan berbondong-bondong mengemas kredit properti jadi berbagai instrumen keuangan yang diperjualbelikan secara global, bahkan sampai mengantongi peringkat investasi yang tinggi dari lembaga pemeringkat.

Lalu, gelembung itu pun pecah pada pertengahan 2007 yang ditandai dengan meningkatnya angka gagal bayar kredit, lalu dengan cepat menjalar ke seluruh sistem keuangan.

Bahkan, pada September 2008, bank investasi terbesar di dunia Lehman Brothers dinyatakan bangkrut dan memicu kepanikan global serta menghantam negara-negara berkembang. Aksi jual pun terjadi di pasar saham, obligasi, dan mata uang negara berkembang demi memenuhi kebutuhan likuiditas di negara asal mereka.

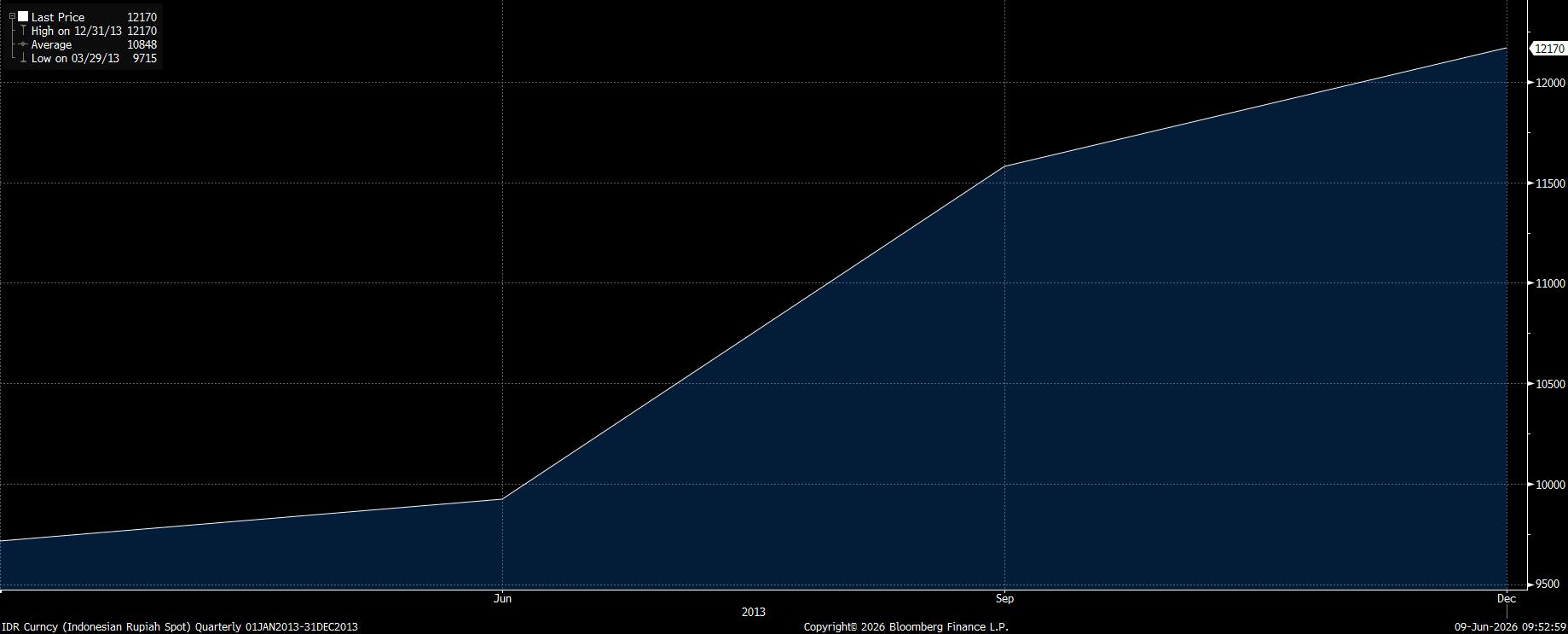

Sedangkan, gejolak 2013 dipicu oleh perubahan arah kebijakan moneter AS, kepanikan pasar global terjadi akibat pernyataan Ketua The Fed, Ben Bernanke, yang menyebut akan mengurangi stimulus moneter atau pelonggaran kuantitatif.

Kabar ini membuat imbal hasil obligasi AS melonjak tajam, sehingga memicu keluarnya investor dari pasar negara berkembang dan membeli aset-aset yang dinilai lebih aman di AS.

Padahal, kepemilikan asing di obligasi domestik RI kala itu cenderung tinggi, dan ada tekanan pada defisit transaksi berjalan. Alhasil, rupiah terdepresiasi dari posisi 28 Juni 2013 Rp9.925/US$, menjadi Rp12.170/US$ pada sesi terakhir perdagangan tahun 2013.

Sementara pada tahun 2020, seperti yang diketahui sebaran virus Covid-19 membuat aktivitas ekonomi dunia terkontraksi, sehingga kondisi saat itu krisis bukan datang dari krisis di sektor keuangan.

Hampir semua negara menerapkan pembatasan mobilitas, penutupan aktivitas bisnis, hingga karantina wilayah dalam skala besar. Praktis, dalam waktu sesingkat-singkanya, aktivitas ekonomi global terkontraksi, pabrik berhenti beroperasi, rantai pasok terganggu, bahkan sektor pariwisata nyaris lumpuh, dan konsumsi rumah tangga turun sangat tajam.

Di tengah kondisi ini, investor global kembali menarik dana dari aset berisiko dan memburu dolar AS, serta surat utang pemerintah AS. Pada Maret 2020, rupiah menembus level terendah barunya di Rp16.310/US$.

Kondisi Saat Ini

Jika depresiasi rupiah pada episode sebelumnya terjadi di tengah krisis keuangan global, ada pula kondisi perbankan RI yang rapuh, hingga aktivitas ekonomi sektor riil yang terkontraksi, kondisi yang terjadi saat ini sebenarnya jauh lebih berbeda, dan bisa disebut relatif terkendali.

"Perbankan lebih kuat, nilai tukar lebih fleksibel, cadangan devisa masih menjadi bantalan, dan utang pemerintah masih dalam batas yang terkendali," kata Josua.

Di sisi lain, tingkat kepemilikan asing di pasar obligasi juga tercatat lebih rendah jika dibandingkan dengan episode krisis tahun 2013 saat taper tantrum terjadi. Begitu juga dengan kondisi perekonomian yang masih berjalan normal, bahkan pada kuartal I-2026 tercatat tinggi 5,61%.

Akan tetapi, kondisi pelemahan rupiah kali ini datang dari kekhawatiran investor dan semakin melemahnya tingkat kepercayaan mereka terhadap pasar keuangan domestik.

Hal yang digarisbawahi pelaku pasar adalah kredibilitas dan konsistensi kebijakan, serta komunikasi pembuat kebijakan yang diharapkan dapat lebih berpihak pada investor.

"Sekarang, ekonomi masih tumbuh tetapi pasar mempertanyakan kualitas kebijakan," sebut Josua.

Memang, jika dibandingkan posisi pelemahan rupiah tahun 2025, tekanan kali ini lebih berat karena rupiah sudah berada pada level yang jauh lebih lemah. Terlebih, isu peringkat kredit lebih nyata, dan kekhawatiran terhadap tata kelola pasar serta kelembagaan semakin kuat.

Sehingga, jika pada episode pelemahan rupiah sebelumnya investor akan bertanya, "aset mana yang paling aman untuk menyimpan dana?"

Sementara pada tahun ini, pertanyaannya adalah, "negara mana yang memiliki kebijakan paling kredibel dan risiko paling rendah?"

Alhasil, jika mengacu pada masalah pelemahan rupiah pada episode 2008, solusi utama adalah pemulihan likuiditas global, yang kemudian transmisinya sampai ke pasar negara berkembang.

Sementara, solusi untuk saat ini yang menentukan adalah kemampuan pemerintah menjaga kredibilitas kebijakan, disiplin fiskal, dan kepercayaan pasar.

Sebab, di tengah tekanan geopolitik yang memicu kenaikan harga minyak mentah, perlu diimbangi dengan kredibilitas kebijakan dan langkah yang jelas untuk mengupayakan pertumbuhan ekonomi domestik.

Josua menambahkan, persoalan utamanya adalah bagaimana pemerintah membuktikan bahwa Indonesia tetap memiliki disiplin fiskal, independensi moneter, tata kelola yang baik, pasar modal yang transparan, dan strategi pertumbuhan yang kredibel.

"Jika kepercayaan ini dipulihkan, pelemahan rupiah dapat diredam. Namun jika respons kebijakan terkesan reaktif, tidak konsisten, atau terlalu defensif terhadap kritik, pasar akan terus meminta premi risiko yang lebih mahal, dan tekanan terhadap rupiah serta IHSG akan lebih sulit dihentikan," tandas Josua.

Sebagai catatan penutup, sepanjang tahun ini rupiah telah terdepresiasi 8,19%. Sebenarnya, pada kuartal I-2026 pelemahan rupiah relatif terbatas dan sejalan dengan pelemahan mata uang kawasan, sebesar 1,79%.

Namun, menginjak kuartal II-2026 hingga sekarang pelemahannya semakin tajam 6,51%, dan menempati posisi mata uang terlemah. Alhasil, rupiah menjadi mata uang terlemah di kawasan pada sepanjang tahun ini.

Pelemahan ini terjadi setelah pemerintah melakukan berbagai perubahan kebijakan. Seperti kebijakan retensi Devisa Hasil Ekspor Sumber Daya Alam (DHE SDA), kenaikan pajak dan royalti, dan berbagai kebijakan yang memperkuat posisi negara dalam aktivitas ekonomi, alih-alih berperan sebagai regulator.

Di sisi lain, masalah defisit fiskal belum teratasi dengan adanya pendapatan negara di tengah tingginya kebutuhan anggaran belanja. Sehingga, kebutuhan akan arus modal asing terus menanjak untuk membiayai 'dapur' negara.

Guna memenuhi kebutuhan pembiayaan tersebut, baru-baru ini Kementerian Keuangan melaporkan bahwa pemerintah telah menarik utang baru sebesar Rp386 triliun hingga Mei 2026, jumlah ini setara dengan 46% dari target pembiayaan Anggaran Pendapatan dan Belanja Negara (APBN) tahun ini.

(dsp)