Pertanyaan yang dihadapi Saylor kini bukan lagi sekadar apakah harga Bitcoin akan naik. Pertanyaannya adalah apakah Strategy mampu secara bersamaan melindungi nilai kepemilikan Bitcoin-nya, menopang harga saham, dan mempertahankan kepercayaan terhadap saham preferennya.

“Saya tidak melihat kemungkinan baginya untuk melindungi ketiganya. Salah satunya harus mengorbankan diri untuk melindungi dua yang lain,” kata Richard Galvin, pendiri perusahaan pengelola aset digital DACM yang berbasis di Sydney.

₿ack to Work pic.twitter.com/MmDLwySJpn

— Michael Saylor (@saylor) June 3, 2026

Tantangannya adalah bahwa tindakan yang membantu satu kelompok dapat merugikan kelompok lainnya. Menjual Bitcoin dapat mengumpulkan dana tunai dan mendukung pemegang saham preferen, tetapi hal itu melemahkan narasi inti perusahaan mengenai akumulasi Bitcoin.

Menerbitkan lebih banyak saham dapat membiayai pembelian Bitcoin tambahan, tetapi berisiko mengurangi kepemilikan pemegang saham biasa. Melindungi neraca keuangan mungkin dapat meyakinkan kreditor dan investor preferen, namun membatasi pembelian Bitcoin agresif yang diharapkan oleh banyak investor ekuitas.

Selaras dengan ketatnya kondisi pasar, kompromi tersebut semakin sulit dihindari. Galvin menyebut ini sebagai “masalah tiga tubuh”: setiap langkah yang menstabilkan Bitcoin, saham, atau saham preferen berisiko mengganggu stabilitas salah satu yang lain.

Strategy tidak menanggapi permintaan komentar.

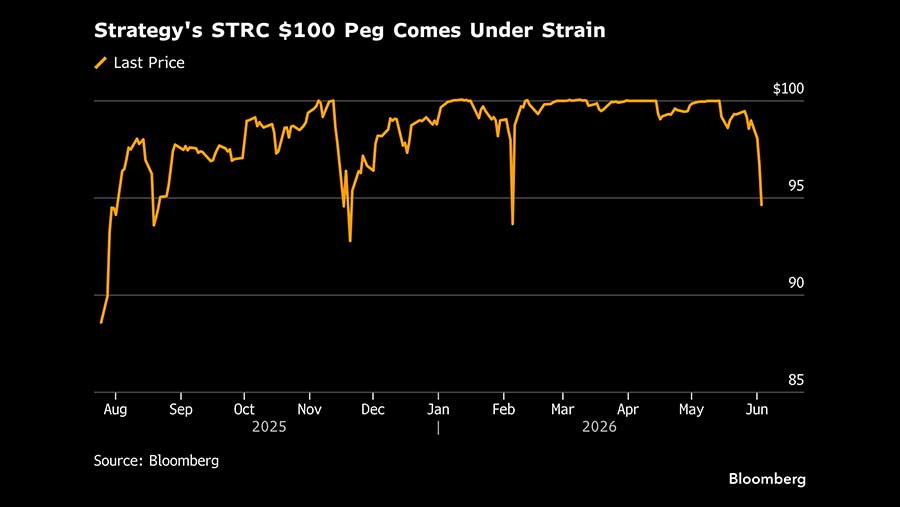

STRC diluncurkan pada Juli 2025 untuk membantu Strategy mengumpulkan dana tunai setelah para penjual kosong seperti Jim Chanos mulai mempertanyakan langkah Saylor yang menjual saham untuk membiayai pembelian Bitcoin-nya. Instrumen sekuritas ini membayarkan dividen tunai tahunan, saat ini sebesar 11,5%, dalam angsuran bulanan, namun tidak dapat ditebus oleh investor, sehingga memberikan Strategy fleksibilitas neraca yang lebih besar.

Financial engineering yang inovatif ini mengurangi ketergantungan pada penerbitan saham. Namun, hal ini juga menimbulkan kerentanan baru: aliran kewajiban dividen tunai yang terus meningkat yang akan semakin sulit untuk dipenuhi jika pasar terus melemah.

Rajiv Sawhney, kepala manajemen portofolio internasional di Wave Digital Assets, melihat penurunan STRC di bawah nilai nominal sebagai tanda peringatan.

STRC memiliki kerangka kerja berbasis aturan yang dirancang untuk menjaga harga saham tetap mendekati nilai nominal US$100. Jika STRC diperdagangkan di bawah US$95 seperti saat ini, kerangka kerja tersebut merekomendasikan kenaikan dividen setidaknya 50 basis poin (bps). Pada level saat ini, kata Sawhney, harga saham berada dalam kisaran di mana kenaikan dividen diharapkan, meskipun Strategy telah menyatakan bahwa tingkat dividen akan tetap stabil pada bulan Juni.

“Saylor kini terjebak dalam dilema nyata, karena menaikkan tingkat dividen untuk mempertahankan nilai nominal US$100 akan meningkatkan beban dividen sebesar US$1,7 miliar dan mengirimkan sinyal tekanan ke pasar, tetapi mempertahankannya pada tingkat yang sama akan membiarkan harga terus merosot dan merusak kekuatan waralaba,” kata Sawhney.

Tekanan tersebut tidak berhenti pada STRC.

Alexander Blume, CEO perusahaan pengelola aset berfokus Bitcoin Two Prime, mengatakan bahwa Saylor mungkin telah “terlalu dekat dengan matahari.”

Menurut Blume, masalahnya adalah bahwa roda penggerak yang mendorong kenaikan Strategy mulai bekerja secara terbalik. Model tersebut berhasil ketika pasar menghargai setiap pembelian Bitcoin dan sahamnya diperdagangkan cukup kuat untuk membiayai pembelian lebih lanjut. Situasi menjadi lebih sulit ketika Bitcoin anjlok, sahamnya turun, dan STRC diperdagangkan di bawah nilai nominal pada saat yang sama.

Bitcoin alami kejatuhan hingga 5,5% pada Kamis ke level terendah dalam empat bulan sebelum memangkas penurunannya. Saham preferen diperdagangkan sekitar US$96, sementara saham biasa menghentikan penurunan tiga hari dan ditutup naik sekitar 2%.

“Sekalipun kelompok pengikut setia masih berusaha menjelaskan kejeniusan rencana Saylor yang terus berubah, pasar mulai meragukannya,” kata Blume.

Dirinya menambahkan bahwa satu-satunya hal yang menyelamatkan adalah Saylor bukan penjual Bitcoin yang terpaksa secara langsung, tetapi ia mungkin harus menjual segera untuk membiayai dividen STRC.

Jeff Dorman, CIO di Arca, mengatakan bahwa intinya adalah siapa yang menanggung kerugian tersebut. Ia tidak menutup kemungkinan bahwa Saylor akan mencari jalur pembiayaan lain. Strategy telah berulang kali menciptakan instrumen penggalangan dana baru.

Namun, Dorman mengatakan bahwa melindungi semua pemangku kepentingan tampaknya tidak mungkin kecuali Bitcoin mengalami kenaikan sebelum cadangan kas perusahaan habis, yang menurut perkiraannya dapat terjadi dalam waktu kurang dari enam bulan.

Dorman menegaskan bahwa setiap opsi penyelamatan hanya memindahkan beban masalah. Opsi yang paling berat adalah menghentikan pembayaran dividen preferen, yang memang akan menghemat kas tetapi berisiko mengganggu akses Strategy ke pasar modal.

Pemegang saham Strategy akan melakukan voting pada hari Senin untuk beralih ke pembayaran dividen dua kali sebulan pada STRC, sebuah usulan yang diyakini dapat membantu menjaga harga saham tetap mendekati nilai nominal.

Skenario bearish bukanlah satu-satunya. StoneX, salah satu perusahaan yang menjual sekuritas untuk Strategy, memiliki pandangan lebih konstruktif. Dalam sebuah laporan, mereka mengatakan bahwa penjualan Bitcoin menunjukkan Strategy dapat memenuhi kewajibannya tanpa secara signifikan mengurangi kepemilikannya. Mereka memperkirakan perusahaan tersebut akan tetap menjadi pembeli bersih utama Bitcoin, yang didanai terutama melalui STRC dan penjualan saham sesekali.

Penjualan 32 Bitcoin tidak mengubah posisi Strategy sebagai pemegang korporat terbesar dari token tersebut. Namun, hal itu mengubah persepsi pasar terhadap cerita ini. Sebuah perusahaan yang mengatakan tidak akan menjual ternyata telah menjual. Saham preferen yang dirancang untuk mempertahankan nilai nominal kini berada di bawah nilai nominal. Saham yang dibangun berdasarkan leverage Bitcoin jatuh lebih cepat daripada Bitcoin.

Tidak ada dari hal tersebut yang berarti Strategy berada dalam bahaya segera. Namun, hal itu berarti mesin pembiayaan yang membantu mendanai akumulasi Bitcoin-nya kini berada di bawah tekanan yang semakin besar.

“Sumber pendanaan murah sudah tidak bisa diandalkan lagi,” kata Sawhney. “Jika STRC tidak bisa dijual dengan mudah, Strategy harus mengandalkan penjualan saham biasa atau penjualan Bitcoin dalam jumlah kecil. Yang satu akan mengencerkan kepemilikan pemegang saham. Yang lain akan merusak narasi ‘tahan selamanya’.”

(red)