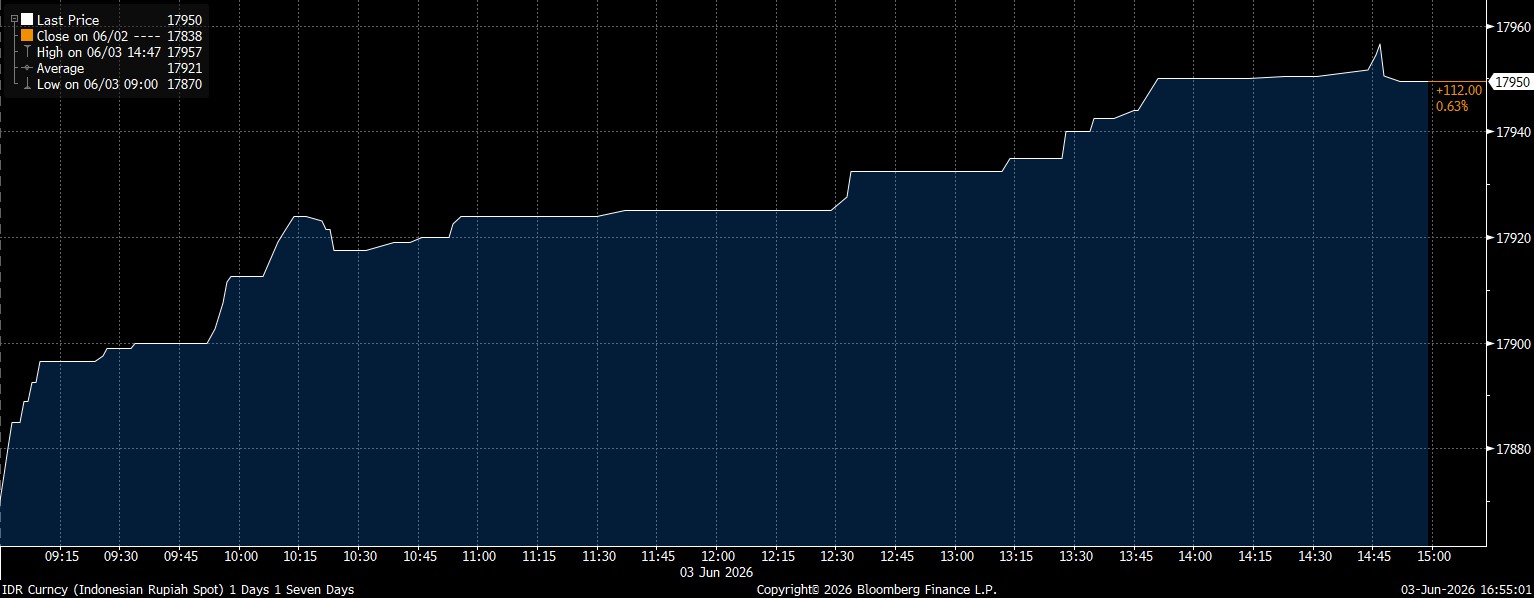

Kemarin, mata uang Tanah Air ditutup di posisi Rp 17.957/US$.

IHSG dan rupiah memiliki korelasi yang kuat. Ketika rupiah melemah, maka berbagai emiten di Bursa Efek Indonesia (BEI) akan terdampak. Efek pelemahan rupiah, misalnya, akan membuat biaya produksi menjadi bengkak terutama bagi emiten yang mendatangkan bahan baku impor.

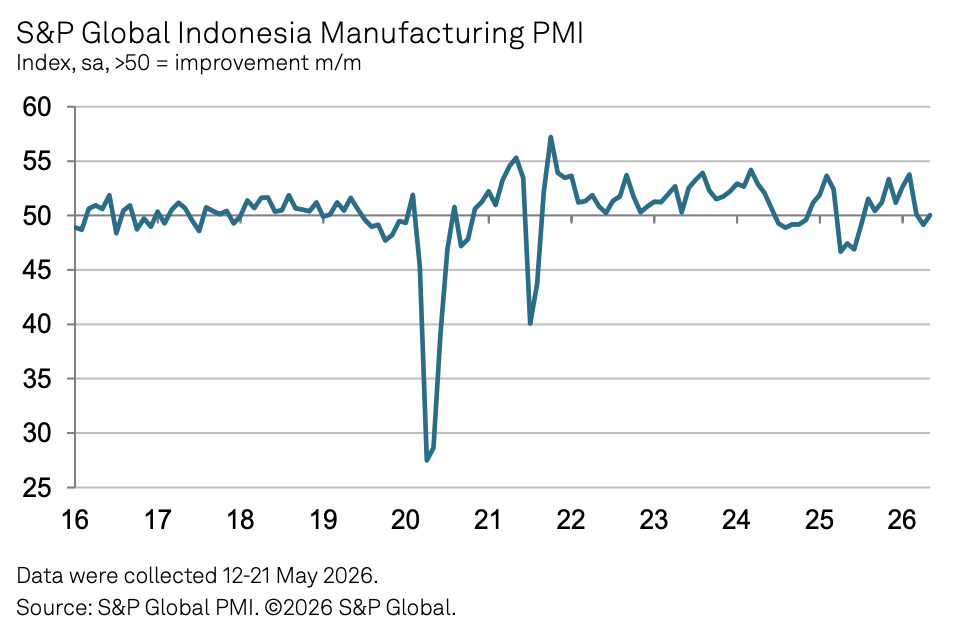

Hal ini sudah diungkapkan dunia usaha dalam survei S&P Global yang menghasilkan Purchasing Managers’ Index (PMI). S&P Global mengumumkan aktivitas manufaktur Indonesia yang diukur dengan Purchasing Managers’ Index (PMI) pada Mei berada di 50. Naik dari posisi April yang sebesar 49,1.

Skor 50 adalah ambang batas zona ekspansi. Jadi, aktivitas manufaktur Nusantara masih sekadar berada di ambang batas, belum terlalu beringas.

Pada Mei, industriawan masih dilanda kesulitan. Biaya operasional naik dengan laju tercepat kedua sepanjang sejarah pencatatan. Dunia usaha menilai hal ini bisa berdampak kepada penurunan produksi.

Harga bahan baku juga makin mahal, yang kemudian mempengaruhi volume produksi. Meski demikian, permintaan tetap solid yang didukung pasar domestik karena pasar ekspor mengalami penurunan yang makin dalam.

Selain itu, depresiasi rupiah juga akan menambah beban utang luar negeri korporasi. Saat produksi makin sulit dan utang kian menghimpit, maka laba emiten bisa kian menyempit.

Saat laba turun, apalagi kalau sampai merugi, maka investor akan sulit mengharapkan dividen. Ini menjadi salah satu faktor yang menciptakan aksi jual massal (sell-off).

Pemberat Langkah IHSG dan Rupiah

Sejumlah faktor menjadi kabar yang kurang sedap bagi rupiah dan IHSG. Pertama, Moody's Ratings untuk kali pertama memberikan peringkat kredit Baa2 kepada PT Danantara Investment Management (DIM), entitas pengelola investasi yang berada di bawah struktur Badan Pengelola Investasi Daya Anagata Nusantara (BPI Danantara). Outlook yang disematkan adalah negatif.

Padahal, Danantara dibentuk sebagai mesin pertumbuhan baru dengan investasi jumbonya pada sejumlah proyek. Namun, rating ini membawa sentimen buruk bagi mesin yang sebenarnya belum cukup panas untuk berkontribusi terhadap pertumbuhan ekonomi.

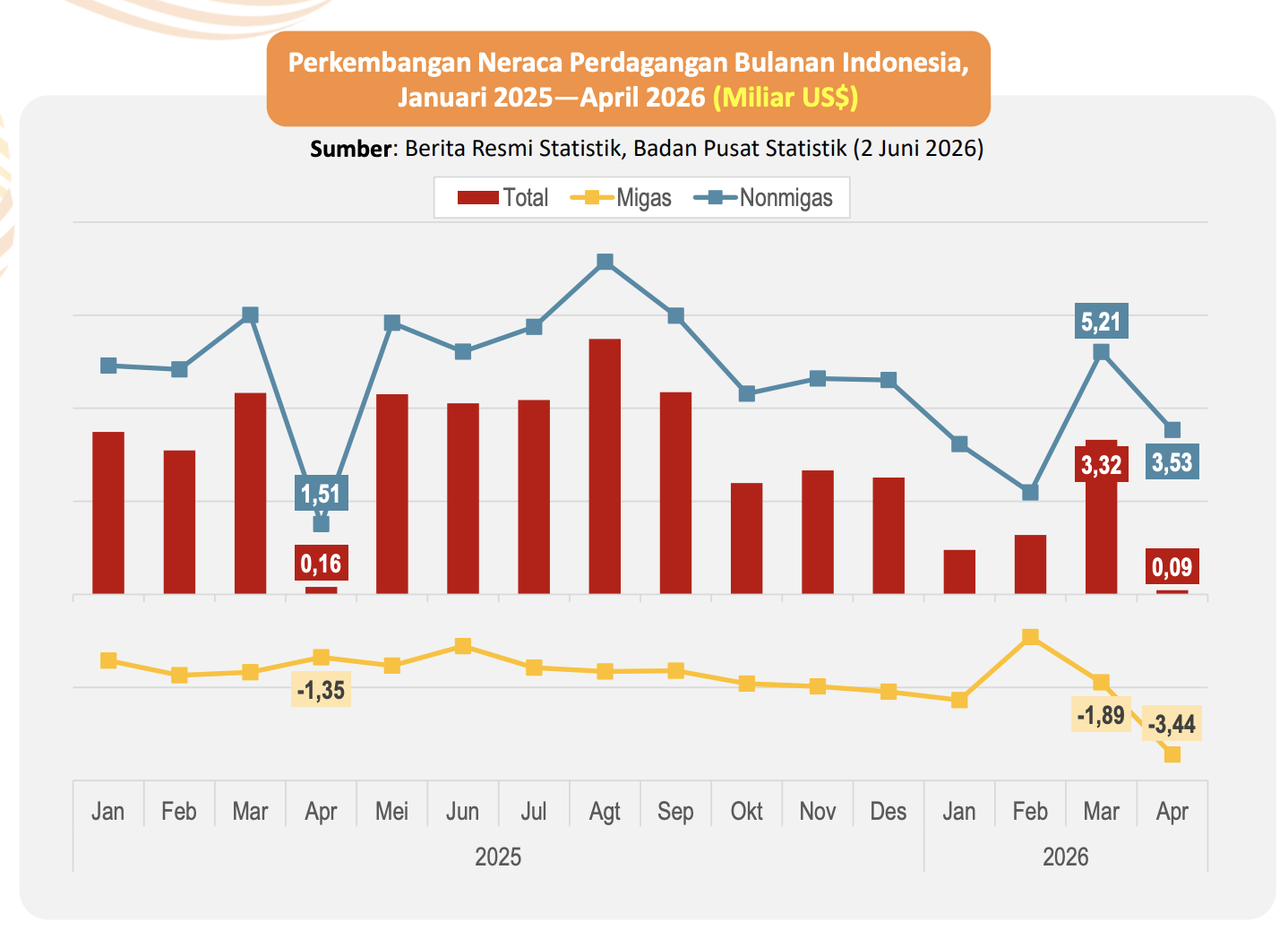

Kedua, data ekonomi domestik yang kurang menggembirakan. Awal pekan ini, Badan Pusat Statistik (BPS) mengumumkan neraca perdagangan Indonesia untuk periode April membukukan surplus US$ 89,1 juta.

Meski masih surplus, ini menjadi yang terkecil sejak April 2020 yang defisit US4 375,41 juta. Surplus April 2026 menjadi yang terendah selama periode surplus 72 bulan beruntun.

Data ini memberi konfirmasi bahwa sektor eksternal Indonesia sedang tidak baik-baik saja. Sebelumnya, Bank Indonesia (BI) melaporkan Neraca Pembayaran Indonesia (NPI) kuartal I-2026 defisit US$ 9.15 miliar. Jauh memburuk ketimbang kuartal sebelumnya yang surplus US$ 6,07 miliar.

Bahkan defisit NPI pada kuartal I-2026 sudah melampaui defisit sepanjang 2025 yang sebesar US$ 7,84 miliar.

NPI menggambarkan pasokan valas yang didapatkan dari ekspor-impor barang dan jasa, investasi langsung, repatriasi, sampai arus modal di pasar keuangan alias hot money. NPI yang defisit berarti pasokan valas di dalam negeri sedang dalam posisi dhuafa atau kekurangan.

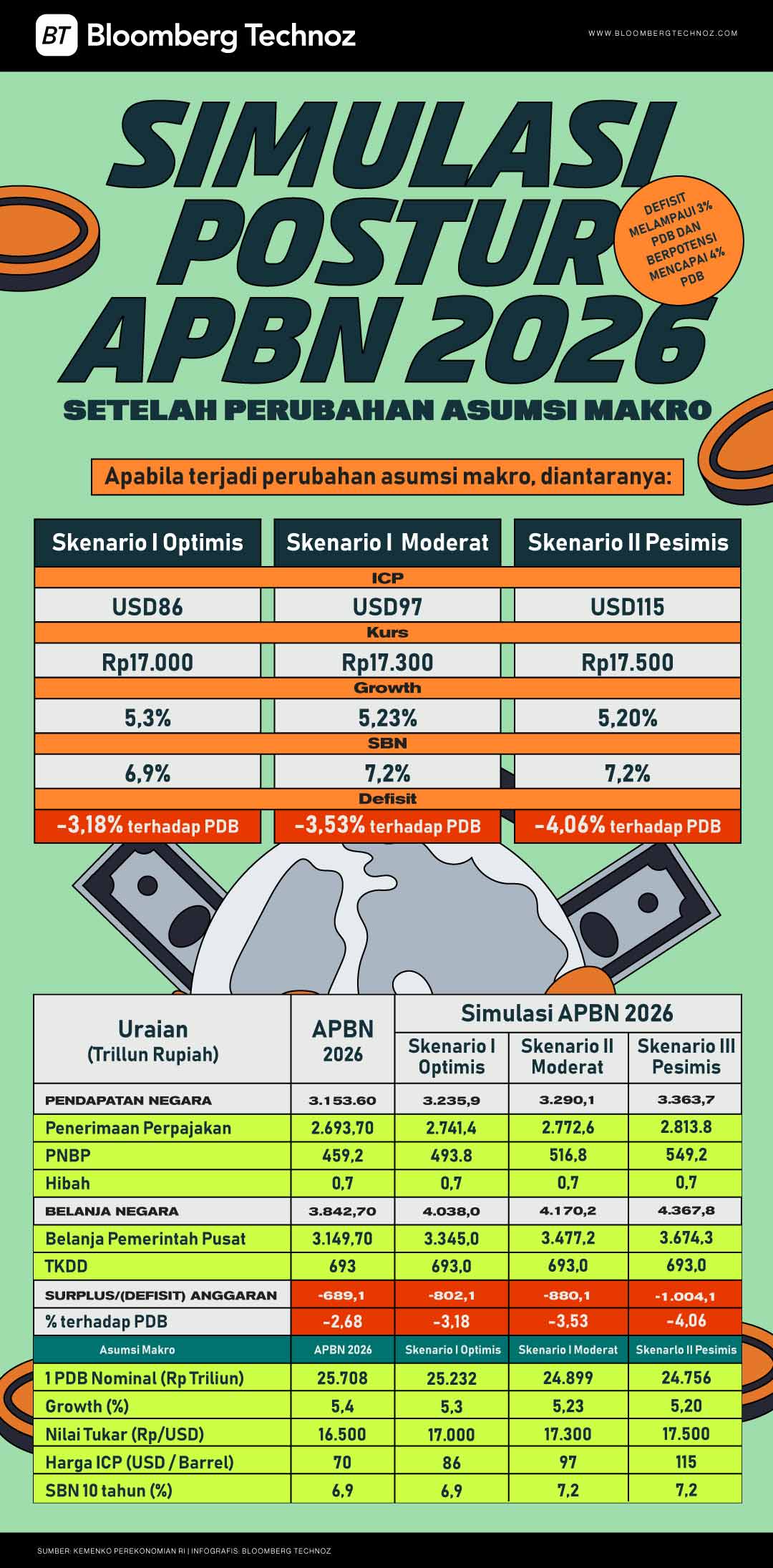

Ketiga adalah arah kebijakan, terutama fiskal. Belanja-belanja yang bersifat populis seperti Makan Bergizi Gratis (MBG) terus digalakkan. Pemerintah juga berkomitmen menjaga harga Bahan Bakar Minyak (BBM) tidak naik di tengah lonjakan harga minyak dunia akibat perang di Timur Tengah.

Belanja yang melonjak tidak diiringi dengan peningkatan penerimaan negara. Per akhir Maret, belanja dalam Anggaran Pendapatan dan Belanja Negara (APBN) 2026 meroket 31,4% secara tahunan. Sedangkan penerimaan negara ‘hanya’ naik 10,5%.

Ini menyebabkan investor khawatir dengan prospek disiplin fiskal Indonesia. Defisit anggaran memang dipatok maksimal 3% dari Produk Domestik Bruto (PDB), tetapi arah kebijakan saat ini seakan tidak mendukung ke pengelolaan fiskal yang lebih pruden.

“Investor masih waspada dengan berbagai hal. Seperti arah kebijakan fiskal Indonesia, risiko penurunan rating, dan berlanjutnya pelemahan rupiah.

“Valuasi IHSG memang menjadi atraktif dengan koreksi ini. Namun investor masih mencari sentimen positif dalam bentuk kejelasan arah kebijakan, stabilitas rating, arus modal masuk yang kuat, atau kajian baru dari MSCI yang mampu mengembalikan kepercayaan pasar,” jelas Mohit Mirpuri, Partner di SMGC Capital Pte, seperti dikutip dari Bloomberg News.

(riset)