Banyak pemegang saham mungkin menginginkan uang tunai tersebut digunakan untuk membeli kembali saham atau dengan cara lain karena “pada akhirnya BASF menambah pasokan ke pasar yang mungkin sudah kelebihan pasokan,” tambah Bray.

Setelah tahun yang penuh tantangan pada 2025, prospek bagi BASF dan para pesaingnya di Eropa jarang sekali seburuk ini, kemungkinan akan memicu konsolidasi tambahan di industri senilai €635 miliar di kawasan tersebut untuk membantu mengatasi tantangan seperti melonjaknya biaya energi, ketidakpastian seputar tarif perdagangan, dan kelebihan kapasitas.

CEO Markus Kamieth telah melakukan restrukturisasi perusahaan Jerman tersebut sejak mengambil alih jabatan pada April 2024 dalam upaya untuk meningkatkan profitabilitas.

Pada Oktober, ia menyerahkan kendali bisnis pelapis senilai €7,7 miliar kepada Carlyle Inc. setelah sebelumnya menjual unit cat dekoratifnya.

Kamieth mengatakan pada konferensi pers tahunan perusahaan bulan lalu bahwa fasilitas Zhanjiang tetap penting secara strategis dalam jangka panjang, meskipun kondisi jangka pendek lebih buruk dari yang diperkirakan.

“Lokasi tersebut diperkirakan akan memberikan kontribusi pendapatan yang sedikit negatif pada 2026 karena biaya awal, tetapi pendapatan positif diperkirakan mulai 2027,” katanya.

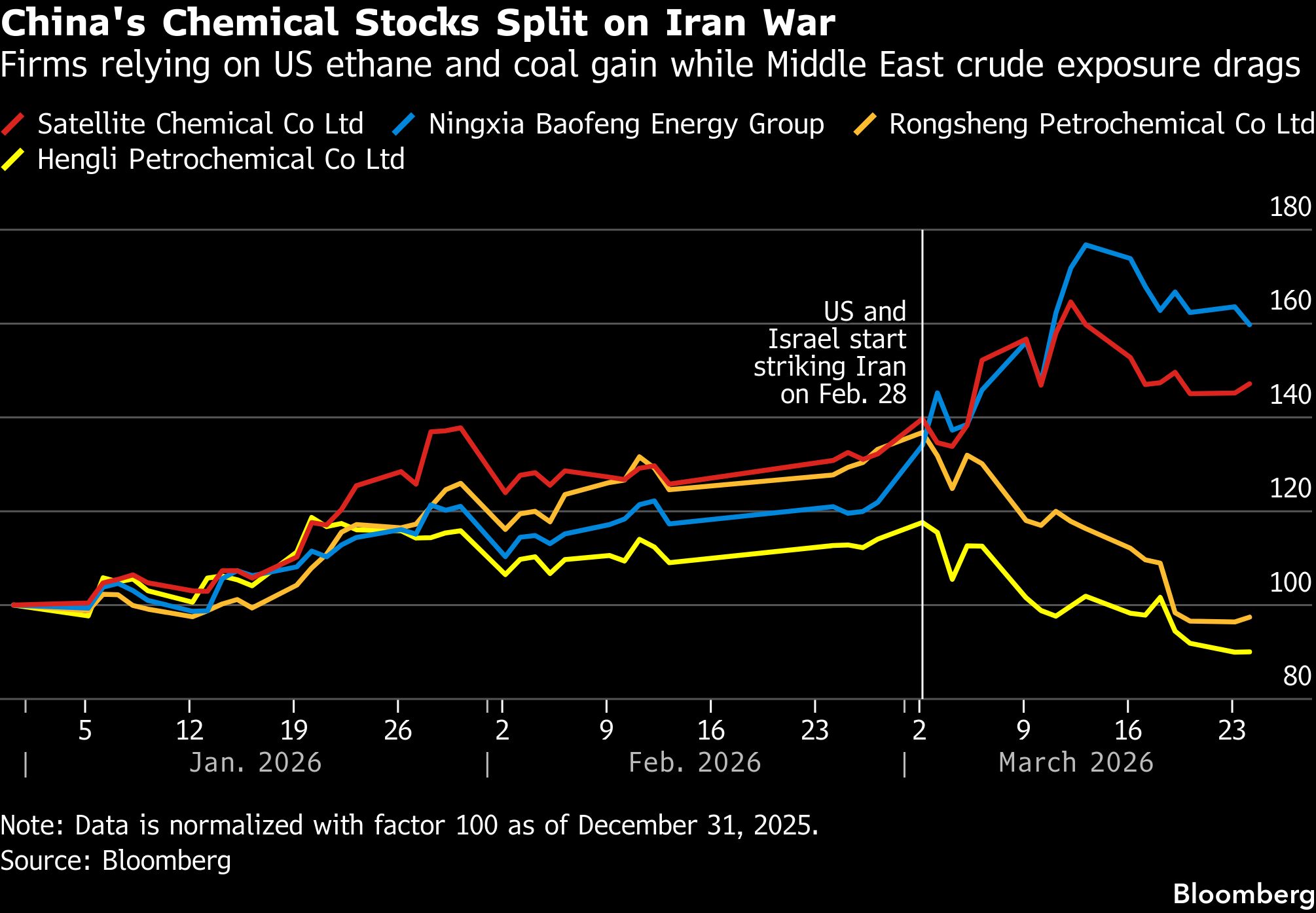

Meskipun dampak dari konflik di Timur Tengah masih terasa di sektor ini, kondisi tertentu masih dapat menguntungkan BASF karena gangguan tersebut mengungkap kesenjangan yang semakin lebar di berbagai model bahan baku.

Produsen Asia yang lebih bergantung pada minyak mentah Timur Tengah berada di bawah tekanan, sementara mereka yang menggunakan batubara domestik atau etana dari AS atau China kurang terpengaruh, menurut Kelly Cui, direktur riset, petrokimia di Wood Mackenzie di Shanghai.

Perpecahan tersebut tecermin dalam kinerja pasar.

Saham Ningxia Baofeng Energy Group Co. yang banyak bergantung pada batubara dan Satellite Chemical Co. yang bergantung pada etana AS telah naik masing-masing 31% dan 11% sejak konflik dimulai, sementara Rongsheng Petrochemical Co. dan Hengli Petrochemical Co., keduanya bergantung pada minyak mentah Timur Tengah, telah turun masing-masing sekitar 23% dan 16%.

“Perusahaan semakin mempertimbangkan strategi multisourcing — mencampur LPG AS, kondensat minyak Afrika, dan gas lokal jika memungkinkan,” kata Cui.

BASF — yang sahamnya naik sekitar 12% tahun ini, memberikannya nilai pasar sekitar €44,5 miliar — tampaknya berada dalam posisi yang relatif baik.

Pabrik cracker Zhanjiang dirancang untuk beroperasi dengan campuran bahan baku yang fleksibel, termasuk nafta dan butana, memberikannya lebih banyak pilihan daripada aset yang lebih tua dan hanya berbasis nafta di wilayah tersebut.

Meskipun sebagian nafta diperoleh dari Timur Tengah, BASF juga memiliki perjanjian pasokan butana dengan AltaGas Kanada.

“Dengan fasilitas Zhanjiang yang modern dan lebih fleksibel, fasilitas ini mungkin lebih siap menghadapi gangguan daripada pabrik yang lebih tua dan bergantung pada nafta — terutama di produsen Asia lainnya seperti Korea Selatan dan Jepang,” kata analis BloombergNEF, Philip Geurts.

(bbn)