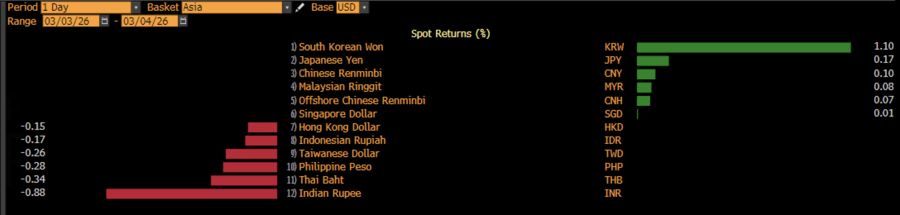

Alhasil, beberapa negara lainnya meski melakukan intervensi tetap berada di zona merah. Seperti, rupee India, baht Thailand, peso Filipina, dolar Taiwan, dan rupiah, serta dolar Hong Kong.

Melansir data Bloomberg, data pasar Surat Berharga Negara (SBN) juga menunjukkan reaksi serupa. Mayoritas imbal hasil bergerak naik di hampir semua tenor, yang menandakan adanya tekanan jual.

Pada tenor pendek, imbal hasil (yield) 1 tahun naik 5,3 bps ke 5,26% dan 2 tahun naik 4,8 bps ke 5,26%. Kenaikan berlanjut di tenor menengah, dengan 3 tahun naik 5,5 bps menjadi 5,6% dan 4 tahun naik 5,4 bps ke 5,94%. Tekanan paling besar terlihat pada tenor 5 tahun yang melonjak 9,5 bps menjadi 5,99%, disusul 6 tahun naik 6,9 bps ke 6,16%.

Di tenor yang lebih panjang, yield juga meningkat cukup konsisten. 7 tahun naik 4,6 bps menjadi 6,38%, 8 tahun naik 7,4 bps ke 6,52%, 9 tahun naik 8,3 bps ke 6,57%, dan 10 tahun naik 7 bps menjadi 6,6%

Begitu juga dengan tenor panjang: 12 tahun naik 5,2 bps ke 6,65%, 13 tahun naik 2,6 bps ke 6,66%, 15 tahun naik 6,7 bps ke 6,71%, hingga 30 tahun naik 2,2 bps ke 6,8% dan 40 tahun naik 1,2 bps ke 6,79%. Hanya ada satu anomali terlihat pada tenor 11 tahun yang justru turun tajam 16,3 bps ke 6,39%, kemungkinan dipicu oleh transaksi besar pada seri tertentu atau adanya permintaan spesifik dari investor institusi.

Selain rupiah, dan SBN, pasar saham juga melemah hingga 4,84% ke posisi 7.555 sore ini. Secara keseluruhan, pergerakan di pasar keuangan domestik hari ini menunjukkan bearish.

Dengan kondisi ini, pelemahan rupiah semakin meningkatkan kekhawatiran terhadap stabilitas nilai tukar dan potensi keluarnya arus modal asing makin deras dari pasar keuangan domestik.

Di sisi lain, kenaikan yield SBN berarti biaya pembiayaan pemerintah di pasar surat utang juga berpotensi meningkat jika tekanan ini berlanjut. Apalagi di tahun ini Indonesia setidaknya memiliki kebutuhan penerbitan SBN bruto mencapai Rp1.585 triliun, menurut perkiraan Pefindo, yang terdiri dari pembiayaan defisit senilai Rp689,15 triliun dan pembayaran utang jatuh tempo sebesar Rp836,2 triliun.

Apabila perang berlangsung lebih lama seperti yang disebut skenario ekstrem para analis, maka sepertinya animo investor global masih akan mengurangi eksposur terhadap aset di pasar domestik.

(dsp/aji)