Faktor Eksternal

Memasuki 2026, tekanan demi tekanan masih membayangi pergerakan rupiah sejak awal tahun, disebabkan gejolak geopolitik yang berpangkal dari kebijakan dan langkah politik Presiden AS Donald Trump.

Sepanjang Januari 2026, rupiah telah melemah 0,36%, lalu pada Februari sempat berbalik menguat sebesar 0,11%. Penguatan rupiah sepanjang Februari terjadi seiring pelemahan indeks dolar AS yang bersamaan dengan menguatnya hampir seluruh mata uang di pasar Asia pada periode tersebut.

Namun, memasuki bulan terakhir kuartal pertama tahun ini rupiah kembali mendapat tekanan dari perang AS dan Israel terhadap Iran. Konflik yang terjadi pada akhir pekan saat pasar global libur praktis membuat rupiah langsung melemah pada pembukaan perdagangan berikutnya. Sejak awal Maret hingga hari ini, rupiah telah tergerus sebesar 0,85%.

Konflik di Timur Tengah itu juga membawa implikasi tambahan melalui lonjakan harga minyak dunia. Bagi Indonesia yang masih menjadi net importir minyak, kenaikan harga energi berpotensi memperlebar defisit transaksi berjalan dan meningkatkan kebutuhan dolar AS untuk impor.

Melansir data Bloomberg, harga minyak naik berada di level US$83,78 per barel pada pukul 14:30 WIB. Para analis bahkan memprediksi harga ini dapat meroket lebih tinggi lagi menjadi US$108 per barel jika eskalasi perang terus berlanjut.

Perkembangan ini menunjukkan bahwa pergerakan rupiah saat ini agaknya semakin sensitif terhadap sentimen global. Ketika eskalasi geopolitik meningkat, investor global cenderung mengalihkan dana ke aset yang lebih aman seperti dolar AS dan obligasi pemerintah AS. Alhasil, mata uang negara berkembang, yang selama ini menjadi tujuan aliran dana portofolio, ikut tertekan.

Terlebih struktur eksternal Indonesia tercatat mengarah pada peningkatan ketergantungan terhadap aliran modal asing jangka pendek. Data Neraca Pembayaran Indonesia menunjukkan bahwa surplus US$7 miliar pada triwulan IV-2025 tidak lagi ditopang oleh kekuatan sektor riil, melainkan oleh transaksi modal dan finansial.

Dalam struktur NPI yang semakin ditopang oleh 'uang panas', maka ruang pelonggaran moneter agaknya menjadi lebih makin sempit dan terbatas.

Cadangan devisa Indonesia per Januari 2026 memang masih berada di atas standar kecukupan internasional US$154,6 miliar setara dengan 6,1 pembayaran impor dan utang luar negeri dan dapat memberikan bantalan jangka pendek.

Namun, dalam rezim ekonomi global dengan mobilitas modal yang tinggi, stabilitas nilai tukar lebih ditentukan oleh ekspektasi pasar terhadap arah kebijakan dan risiko eksternal daripada oleh posisi cadangan semata.

Arus Keluar dari Pasar dan Upaya Stabilisasi

Atas dasar itu, BI tampaknya akan memilih strategi yang lebih hati-hati. Bank sentral diperkirakan akan menahan suku bunga kebijakan dalam beberapa pertemuan mendatang, sembari meningkatkan intervensi di pasar valas guna meredam volatilitas.

Gubernur BI Perry Warjiyo bahkan menegaskan bahwa rupiah saat ini berada di bawah nilai fundamentalnya dan bank sentral siap menggunakan seluruh instrumen yang tersedia untuk menjaga stabilitas. Upaya tersebut antara lain dilakukan melalui berbagai instrumen pasar uang yang diperkenalkan BI dalam beberapa tahun terakhir. Salah satunya adalah Sekuritas Rupiah Bank Indonesia (SRBI), yang diluncurkan pada September 2023 untuk menarik aliran modal asing jangka pendek sekaligus mendukung stabilitas rupiah.

Akan tetapi, agaknya peran instrumen ini mulai ditinggalkan pelaku pasar. Data terbaru menunjukkan kepemilikan asing pada SRBI meningkat dari titik terendah sekitar 12% pada November 2025 menjadi 16,2% pada akhir Januari 2026. Namun angka ini masih jauh di bawah level pertengahan 2024.

Di sisi lain, kepemilikan SRBI oleh perbankan domestik meningkat hingga sekitar 82%, menunjukkan bahwa minat investor asing terhadap instrumen ini masih terbatas.

Situasi serupa juga terlihat pada instrumen berdenominasi dolar yang diterbitkan BI, yaitu Sekuritas Valas Bank Indonesia (SVBI) dan Sukuk Valas Bank Indonesia (SUVBI). Nilai outstanding kedua instrumen ini turun dari sekitar US$5,6 miliar pada Oktober 2025 menjadi US$3,8 miliar pada Januari 2026.

Penurunan tersebut mencerminkan berkurangnya daya tarik instrumen tersebut dibandingkan deposito dolar di AS, yang kini menawarkan imbal hasil lebih kompetitif. Akibatnya, kemampuan instrumen-instrumen tersebut dalam menarik aliran dana asing dan memperkuat cadangan devisa juga menjadi lebih terbatas.

Di pasar Surat Berharga Negara (SBN) pemerintah, minat investor asing juga belum menunjukkan pemulihan signifikan. Kepemilikan asing pada surat utang negara saat ini hanya sekitar 13,1%, jauh di bawah level sebelum pandemi yang sempat mencapai sekitar 39%.

Bahkan dalam dua minggu terakhir setelah Moody’s menurunkan outlook kredit Indonesia, investor asing tercatat telah menjual lebih dari Rp13 triliun obligasi pemerintah.

Padahal, pasar SBN bisa jadi salah satu penopang utama stabilitas nilai tukar. Jika kepemilikan asing pada obligasi pemerintah kembali meningkat ke level di atas 30% seperti sebelum pandemi, hal tersebut berpotensi memberikan dukungan kuat bagi rupiah. Namun untuk saat ini, skenario tersebut tampaknya masih sulit tercapai selama ketidakpastian fiskal belum mereda.

Meski demikian, Indonesia masih memiliki cadangan devisa yang relatif memadai untuk menopang stabilitas nilai tukar. Meskipun secara nominal lebih kecil dibanding beberapa negara Asia lainnya, cadangan tersebut masih cukup untuk menutup kebutuhan impor selama lebih dari tiga bulan, yang merupakan standar keamanan tradisional dalam manajemen cadangan devisa.

Dengan cadangan tersebut, BI memiliki ruang untuk melakukan intervensi di pasar jika tekanan terhadap rupiah meningkat. Selain itu, periode pelemahan dolar AS secara global juga dapat memberikan sedikit ruang bernapas bagi rupiah, sehingga bank sentral tidak perlu menghabiskan terlalu banyak “amunisi” kebijakan.

Dalam jangka pendek, rupiah kemungkinan tetap bergerak dalam tekanan. Kekhawatiran fiskal, risiko penurunan peringkat kredit, serta berkurangnya daya tarik carry trade akan terus membayangi pergerakan mata uang ini. Namun dengan intervensi aktif Bank Indonesia serta kemungkinan siklus pelemahan dolar global, depresiasi tajam rupiah tampaknya masih dapat dihindari.

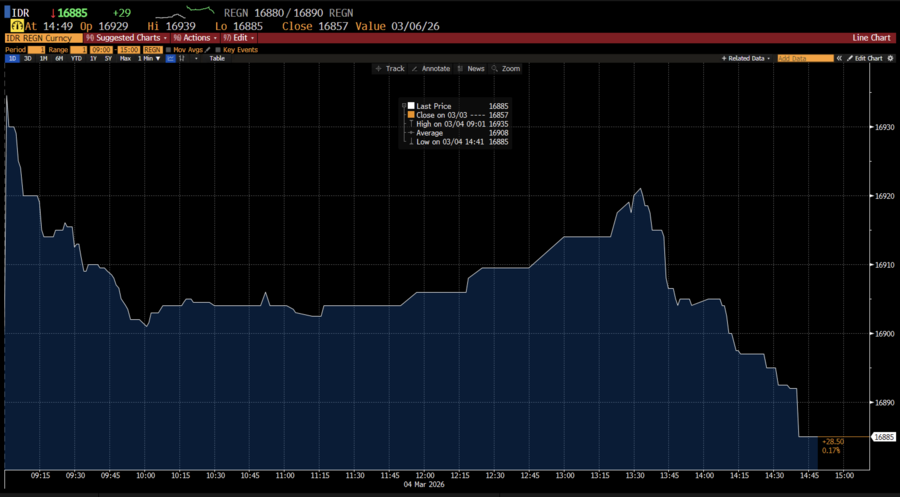

Rupiah sempat dibuka melemah 0,43% di Rp16.929/US$, hampir menyentuh level psikologisnya Rp17.000/US$. Sementara, tadi malam di pasar offshore, rupiah sempat dibanderol Rp17.020/US$ pada pukul 22:22 WIB.

Namun, pada perdagangan siang ini, pelemahan rupiah berkurang dan menyisakan 0,24% membawa rupiah ke posisi Rp16.897/US$. Bahkan menjelang penutupan pasar, rupiah lebih 'jinak' dan berada di Rp16.885/US$.

Sementara di pasar offshore, rupiah sempat diperdagangkan di harga Rp16.926/US$ dengan pelemahan 0,12%, lalu menjelang penutupan pasar spot tersisa pelemahan tipis 0,01% menjadi Rp16.907/US$. Dengan begitu, patutlah kita menduga sepertinya upaya intervensi BI cukup bisa meredam gejolak rupiah meski belum cukup signifikan.

Jika skenario ketidakpastian global berlanjut lebih lama dan mengerek harga minyak mentah lebih tinggi lagi, maka rupiah akan semakin tertekan dan cadangan devisa akan menyusut lebih banyak. Apabila hal itu terjadi, maka agaknya rupiah di level Rp17.000 akan semakin dekat dan segera menjadi era normal baru bagi mata uang Ibu Pertiwi.

(dsp/aji)