“Bank Indonesia memandang suku bunga deposito dan kredit perbankan perlu segera turun sehingga dapat meningkatkan penyaluran kredit/pembiayaan sebagai bagian upaya bersama dalam mendorong pertumbuhan ekonomi yang lebih tinggi sejalan dengan Program Asta Cita Pemerintah,” tegas Perry.

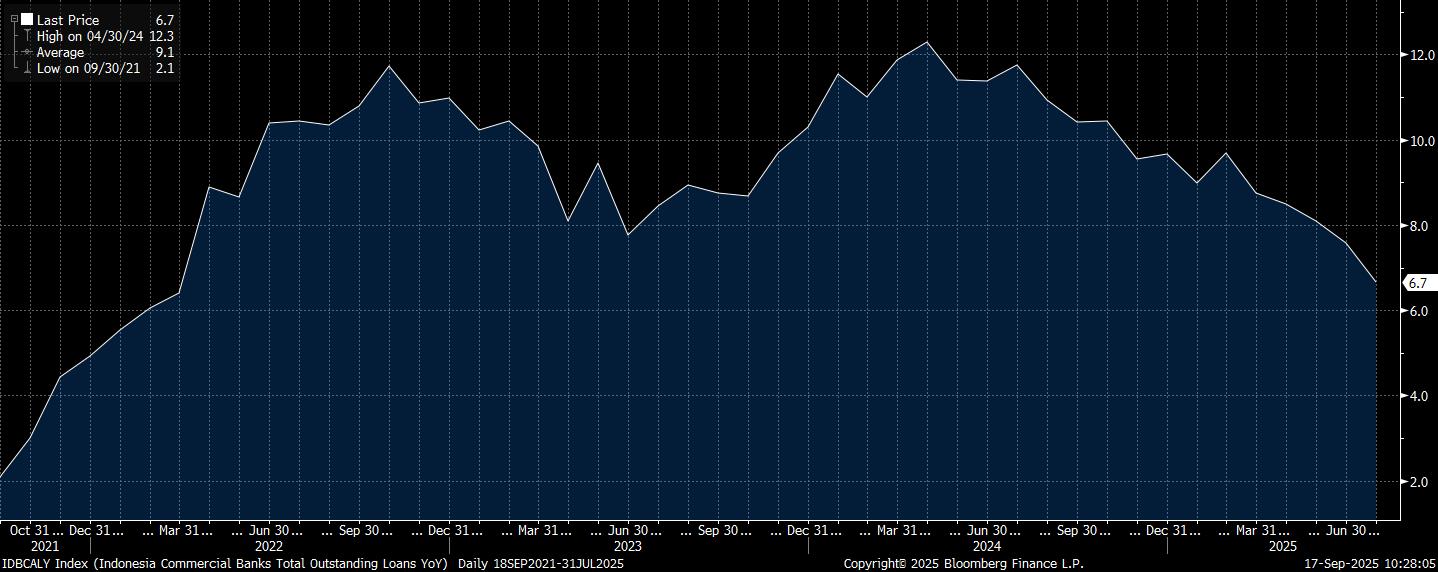

Per Agustus, BU mencatat kredit perbankan tumbuh 7,56% secara tahunan (year-on-year/yoy). Meski lebih tinggi ketimbang bulan sebelumnya yang sebesar 7,03% yoy tetapi dipandang masih belum kuat.

“Tingginya suku bunga kredit masih menjadi salah satu faktor penahan peningkatan kredit/pembiayaan lebih lanjut untuk mendukung pertumbuhan ekonomi yang lebih tinggi,” ungkap Perry.

Penurunan BI Rate diharapkan mampu ikut memangkas suku bunga di pasar uang. Dengan begitu, biaya dana (cost of fund) perbankan bisa turun. Ujungnya, suku bunga kredit bisa ikut turun sehingga meningkatkan minat rumah tangga dan dunia usaha untuk melakukan ekspansi.

Suntikan Rp 200 Triliun

Sebelumnya, pemerintah juga berupaya menggenjot pertumbuhan kredit perbankan. Caranya adalah menempatkan dana senilai Rp 200 triliun ke bank-bank Himbara.

Pada 12 September, Menteri Keuangan Purbaya Yudhi Sadewa merilis Keputusan Menteri Keuangan (KMK) No 276/2025 tentang Penempatan Uang Negara dalam Rangka Pengelolaan Kelebihan dan Kekurangan Kas untuk Mendukung Pelaksanaan Program Pemerintah dalam Mendorong Pertumbuhan Ekonomi.

Dalam beleid tersebut, pemerintah menempatkan dana total Rp 200 triliun kepada bank-bank Himbara. Rinciannya adalah ke PT Bank Rakyat Indonesia (Persero) Tbk (BBRI) Rp 55 triliun, PT Bank Negara Indonesia (Persero) Tbk (BBNI) Rp 55 triliun, PT Bank Mandiri (Persero) Tbk (BMRI) Rp 55 triliun, PT Bank Tabungan Negara (Persero) Tbk (BBTN) Rp 25 triliun, dan PT Bank Syariah Indonesia Tbk (BRIS) Rp 10 triliun.

Kebijakan ini bertujuan untuk mendongkrak likuiditas perbankan. Diharapkan gelontoran likuiditas tersebut akan dimanfaatkan perbankan untuk lebih agresif dalam menyalurkan kredit.

“Dalam pandangan kami, penempatan dana ini bisa mempercepat transmisi kebijakan moneter ke sistem perbankan,” sebut riset BRI Danareksa Sekuritas (BRIDS).

Penempatan dana pemerintah di perbankan, tambah riset BRIDS, jelas akan menurunkan cost of fund karena perbaikan likuiditas. Suku bunga di pasar uang bisa bergerak turun dan berpotensi untuk menaikkan ekspansi penyaluran kredit secara lebih substansial.

Sementara itu, riset BNI menyebut penempatan dana pemerintah Rp 200 triliun di bank-bank Himbara apabila berlangsung hingga kuartal I-2026 maka akan mendorong pertumbuhan kredit hingga 10% yoy. Dengan skenario yang paling optimistis, kredit bisa tumbuh 11,4% yoy.

Andai penempatan dana tersebut diperpanjang hingga akhir 2026, maka dampaknya akan lebih signifikan. Skenario dasar adalah pertumbuhan kredit 10% yoy, dengan skenario paling optimistis di 15,7%.

“Kami melihat penempatan dana pemerintah akan menciptakan money multiplier yang lebih tinggi jika dana tersebut sudah disalurkan ke sektor riil. Kami memproyeksikan pertumbuhan kredit bisa mencapai 13-16% yoy pada tahun 2026 dengan asumsi program penempatan tersebut tetap berlanjut hingga akhir tahun depan,” ungkap riset BNI.

Saat kredit tumbuh tinggi, artinya rumah tangga dan dunia usaha memiliki kapasitas untuk melakukan ekspansi. Hasilnya, konsumsi rumah tangga dan investasi (dua motor utama dalam pembentukan PDB) bisa terangkat sehingga pertumbuhan ekonomi terpacu lebih cepat.

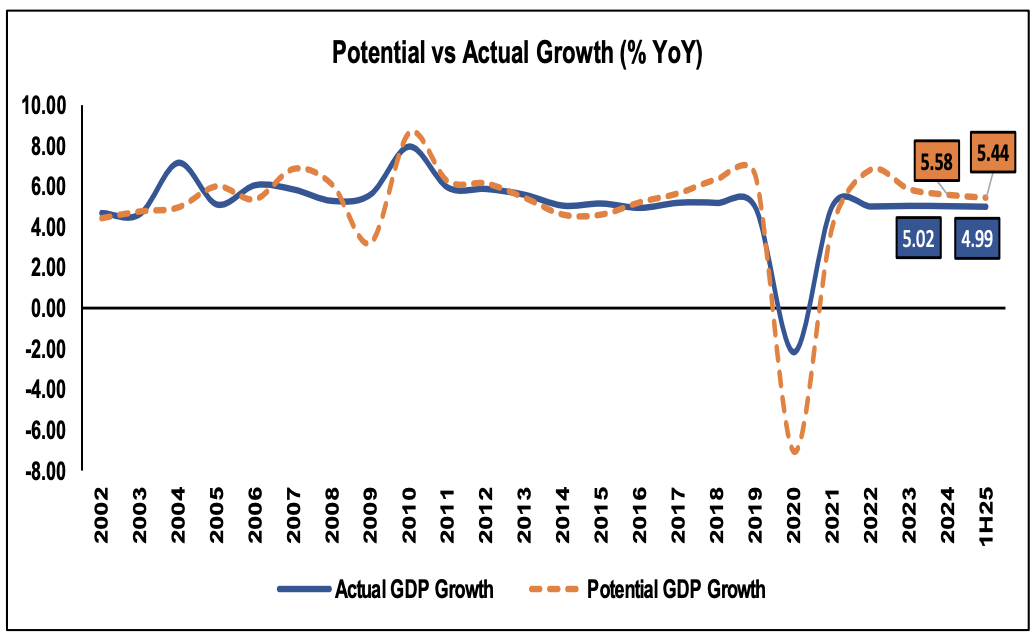

“Kami memperkirakan penyaluran dana Rp 200 triliun kepada sektor riil dapat mempersempit gap antara pertumbuhan ekonomi aktual dan potensialnya. Indonesia telah mencatatkan negative output gap sejak commodity boom berakhir. Kami menghitung pertumbuhan ekonomi potensial Indonesia berada di level 5,5%,” tegas riset BNI.

Hulu Sudah, Hilir Bagaimana?

Upaya BI dan pemerintah tersebut adalah di sisi hulu. Bagaimana sumber pembiayaan ekonomi, yaitu perbankan, dirangsang untuk mampu menyalurkan kredit lebih agresif lagi sehingga dapat mempercepat laju pertumbuhan ekonomi.

Pertanyaannya, apakah di hilir (yaitu rumah tangga dan dunia usaha) bisa merespons senada? Apakah insentif di hulu akan membuat hilir ikut bergairah? Apakah kemudian rumah tangga dan dunia usaha akan dengan segera meminjam ke bank untuk ekspansi?

Ini yang sepertinya masih perlu waktu, butuh proses. Sebab, ada sinyal bahwa konsumsi domestik masih lemah.

“Pada triwulan III-2025, sejumlah indikator menunjukkan konsumsi rumah tangga masih belum kuat dipengaruhi oleh menurunnya ekspektasi konsumen khususnya pada kelompok menengah ke bawah serta terbatasnya ketersediaan lapangan kerja. Investasi juga perlu terus diperkuat melalui percepatan realisasi berbagai program prioritas pemerintah,” demikian Perry.

Data Indeks Keyakinan Konsumen (IKK) juga menunjukkan masih ada tantangan. Sepanjang kuartal II-2025, rata-rata IKK ada di 119. Memang masih di atas 100, menandakan bahwa konsumen optimistis memandang perekonomian saat ini hingga 6 bulan yang akan datang.

Namun angka IKK sebenarnya menyusut. Pada kuartal I-2025, rerata IKK ada di 124,9. Terjadi koreksi 5,9 poin, cukup drastis.

Kemudian pada kuartal II-2024, rata-rata IKK adalah 125,4. Koreksinya lebih dalam lagi, mencapai 6,4 poin dalam setahun.

Kemudian data penjualan eceran atau ritel. Terlihat bahwa laju pertumbuhannya melambat.

Sepanjang kuartal II-2025, rata-rata penjualan ritel tumbuh 4,03% yoy. Jauh lebih rendah ketimbang kuartal sebelumnya yaitu 13,6% yoy.

Sedangkan rata-rata pertumbuhan penjualan ritel pada kuartal II-2024 adalah 9,63% yoy.

Oleh karena itu, sepertinya efektivitas gelontoran likuiditas di hulu terhadap kemampuan penyerapan di hilir masih perlu dilihat. Rasanya akan butuh waktu bagi ‘air’ yang deras dari hulu tersebut bisa sampai di sisi hilir.

(aji)