Meski begitu, ruang penguatan rupiah masih terbatas. Lonjakan harga minyak mentah memicu kekhawatiran terhadap bengkaknya tagihan impor energi Indonesia, yang pada akhirnya dapat menekan neraca eksternal.

Selain itu, pelaku pasar juga mencermati sejumlah risiko domestik, mulai dari kenaikan kenaikan harga BBM non-subsidi, aktivitas manufaktur yang masih terkontraksi, hingga melemahnya daya beli dan pendapatan rumah tangga yang bisa membayangi prospek pertumbuhan ekonomi.

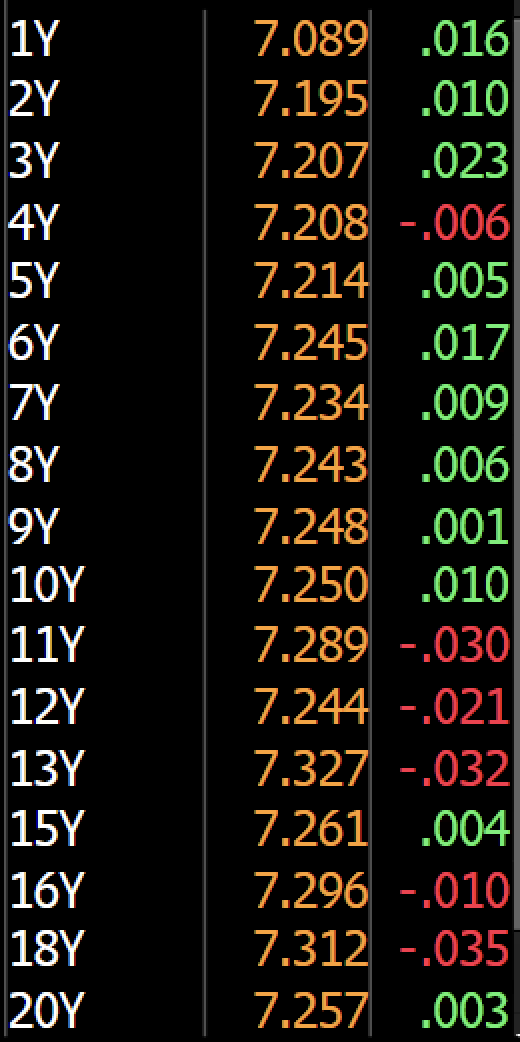

Sementara itu, dari pasar obligasi pergerakan yield cenderung volatil seiring pergerakan arus dana. Kemarin, aksi beli mendorong yield tenor 1 tahun 5,7 bps ke 7,14%, disusul tenor 2 tahun ikut turun 5,8 bps menjadi 7,2%.

Pada sesi perdagangan pagi ini, yield tenor 1 tahun sempat kembali turun hingga 6,9%. Namun, pada 13:40 WIB yield tenor pendek itu kembali naik 1,6 bps ke 7,08%, diikuti sebagian tenor pendek hingga menengah. Bahkan tenor 10 tahun mengalami kenaikan yield 1 bps menjadi 7,25%.

Di tengah volatilitas pergerakan aset domestik, perhatian investor sepertinya kini beralih pada agenda rapat Dewan Gubernur Bank Indonesia (BI) pekan depan.

Pasar akan mencermati apakah BI masih akan mempertahankan bias kebijakan moneter yang ketat, setelah menaikkan suku bunga acuan secara kumulatif sebesar 100 basis poin (bps) hanya dalam sebulan.

Langkah ini dinilai penting, sebab tekanan terhadap rupiah masih belum sepenuhnya mereda dan pergerakan yield obligasi belum stabil, terutama di tengah tren penurunan cadangan devisa. Memang cadangan devisa pada Juni naik sekitar US$0,7 miliar, dari USD144,9 miliar pada akhir Mei menjadi USD145,9.

Namun, kenaikan yang hanya sekitar USD0,7 miliar memberi sinyal bahwa di sisi lain masih ada pengurang yang cukup besar, terutama pembayaran utang luar negeri pemerintah dan intervensi BI untuk menjaga rupiah. Sehingga, tambahan cadangan devisa Juni belum dapat menjamin bahwa mata uang Garuda bebas dari tekanan eksternal.

(dsp/aji)