Bloomberg Technoz masih menghubungi perusahaan-perusahaan dalam daftar tersebut untuk dimintai tanggapan terkait dengan temuan Kemenkeu.

Dokumen hasil analisis tersebut memperlihatkan adanya indikasi praktik transfer pricing yang berpotensi mengakibatkan penghindaran pajak dari sejumlah kelompok usaha kelapa sawit besar di Tanah Air.

Tidak hanya itu, selisih nilai US$84 juta (lebih tepatnya US$83.840.743,55) tersebut masih bisa lebih besar dari jumlah kumulatif riil di lapangan, lantaran angka tersebut baru mencakup 35 transaksi ekspor CPO yang menjadi objek sampel acak penelitian Kemenkeu.

Lebih lanjut, otoritas fiskal menyebut praktik transfer pricing yang diduga dilakukan oleh 10 eksportir CPO dan produk turunannya itu menyebabkan setoran pajak penghasilan (PPh) badan terhadap omzet mereka hanya mencapai 0,4%.

Angka itu masih lebih kecil dari kontribusi pembayaran PPh Final bagi UMKM yang ditetapkan sebesar 0,5% dari omzet.

Indonesia, padahal, merupakan eksportir terbesar CPO dengan rerata pengapalan mencapai 23–25 juta ton per tahun.

Disebutkan bahwa dugaan transfer pricing ini berpotensi mengarah pada penghindaran pajak lantaran rasio pajak penghasilan badan terhadap omzet atau corporate tax to turnover ratio (CTTOR) rata-rata 10 perusahaan itu mencapai 0,4% dalam lima tahun (2020—2024).

Metode 'Manipulasi'

Untuk diketahui, analisis tersebut menggunakan data dari Global Trade Atlas (GTA) yang merupakan pusat basis data yang disediakan oleh Standard and Poor (S&P) Global; ORBIS; Marine Traffic Tracking dan Automatic Indentification System (AIS); serta data Pemberitahuan Ekspor Barang (PEB) dan laporan pajak.

Berdasarkan data-data tersebut, analisis Kemenkeu menyimpulkan, metode transfer pricing yang digunakan oleh para perusahaan sawit itu adalah dengan mengekspor CPO melalui perusahaan dagang (trader) di Singapura yang memiliki afiliasi dengan eksportir.

Data dari Marine Traffic padahal menunjukkan sawit dari Indonesia ini langsung dikirim ke negara tujuan yaitu Amerika Serikat (AS), bukan ke Singapura yang tercatat sebagai negara pembeli.

Dari transaksi tersebut, Kemenkeu menemukan adanya selisih cukup besar antara harga free on board (FOB) yang dilaporkan eksportir dalam PEB dan nilai perkiraan (estimated value) yang tercantum dalam laman S&P Global.

Sebagai contoh, PT “A” melaporkan ekspor CPO dan turunannya ke Singapura dengan harga FOB US$4.814.749, padahal barang tersebut pada akhirnya dikirim ke AS dengan nilai perkiraan yang sesuai dengan laman S&P seharga US$15.759.834.

Artinya, terdapat selisih penetapan harga senilai US$10.945.085 dalam transaksi PT “A” akibat adanya underinvoicing dari perusahaan tersebut.

Berdasarkan analisis terhadap sampel transaksi, terlihat metode yang digunakan adalah transaksi dilakukan melalui trading company di Singapura yang rupanya adalah afiliasi dari masing-masing perusahaan itu.

Sementara itu, penelusuran di Marine Traffic mengindikasikan bahwa CPO dari Indonesia itu langsung menuju negara tujuan, yaitu AS.

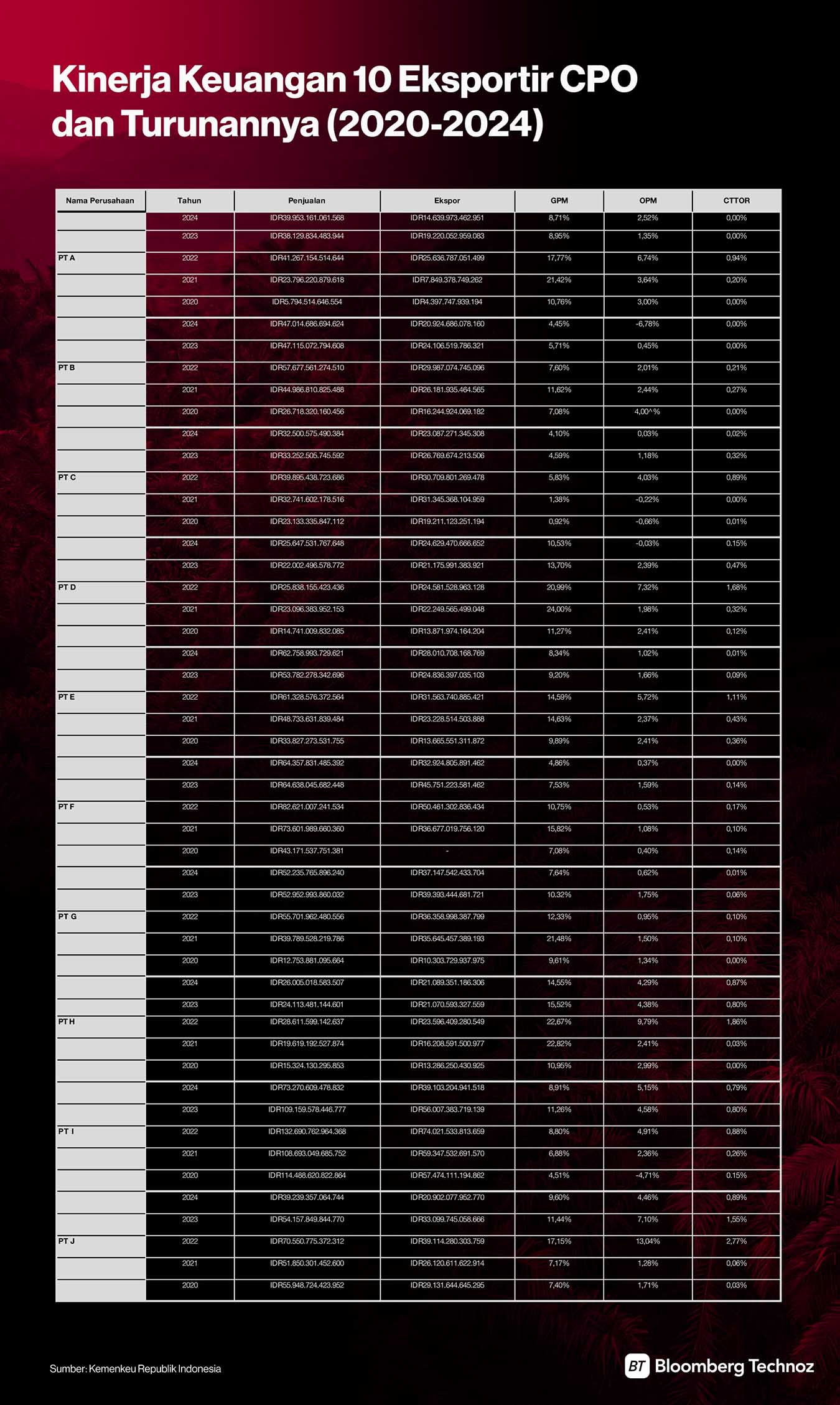

Pada saat bersamaan, data kinerja keuangan dari 10 eksportir utama CPO dan turunannya itu menunjukkan bahwa rata-rata penjualan ekspor mereka mencapai lebih dari 50% dari total omzet.

Jika benar terjadi praktik manipulasi transfer pricing dalam penjualan ekspor CPO tersebut, dampaknya terhadap pembayaran pajak pun berpotensi sangat signifikan.

Walakin, otoritas fiskal belum mengungkap berapa potensi kerugian negara akibat risiko penghindaran pajak melalui transfer pricing CPO tersebut.

Namun, indikasi data rasio laba kotor terhadap penjualan atau gross profit margin (GPM) perusahaan-perusahaan itu menunjukkan tren penurunan dari 2023 hingga 2024 akibat praktik tersebut.

GPM, padahal, menunjukkan kemampuan perusahaan dalam memperoleh laba dari operasi utama sebelum dikurangi biaya umum dan administrasi.

Pada 2024, delapan dari 10 eksportir tersebut bahkan memiliki GPM di bawah 10%.

Laporan ini juga menyebut rasio laba bersih terhadap penjualan atau operating profit margin (OPM)—yang merupakan kinerja perusahaan dalam memperoleh laba setelah dikurangi semua jenis biaya usaha — 10 eksportir CPO itu berada di kisaran -6,78% hingga 4,29% pada 2024.

Angka-angka tersebut menunjukkan terdapat indikasi adanya biaya yang berkaitan dengan transaksi intragrup yang dibebankan, sehingga laba operasi bersih perusahaan tergerus. Walhasil, setoran PPh-nya berpotensi pun menurun.

Terendus Prabowo

Isu transfer pricing—yang menyebabkan terjadinya praktik underinvoicing atau overinvoicing — dalam perdagangan komoditas sumber daya alam (SDA) andalan Indonesia belakangan ini memang telah membetot perhatian khusus dari Presiden Prabowo Subianto.

Bahkan, Kepala Negara pekan lalu mengumumkan akan menerbitkan peraturan pemerintah (PP) yang memberi kuasa kepada badan usaha milik negara (BUMN) untuk mengatur tata kelola ekspor komoditas SDA Indonesia.

Menurut Kepala Negara, penerbitan PP—yang belum diketahui nomor dan judulnya — tersebut merupakan langkah strategis untuk memperkuat ekspor komoditas Tanah Air.

“Penjualan hasil SDA, kita mulai dari kelapa sawit, batu bara, [paduan] besi, kita harus melakukan penjualannya melalui BUMN sebagai bank ekspor tunggal,” tegasnya dalam Rapat Paripurna DPR RI ke-19 Terkait KEM dan PPKF RAPBN 2027 di Gedung Parlemen, Rabu (20/5/2026).

“Dalam artian akan diteruskan oleh BUMN dari pemerintah. [Peran] ini dikatakan sebagai marketing facility tujuannya adalah untuk memberantas transfer pricing dan pelarian devisa hasil ekspor.”

Pada kesempatan tersebut, Prabowo menggarisbawahi bahwa keputusan pengaturan ekspor komoditas satu pintu melalui badan milik negara sesuai dengan Pasal 33 UUD 1945, yang tidak membolehkan asas konglomerasi dan kapitalisme.

Lebih lanjut, Prabowo menggarisbawahi potensi kebocoran pendapatan negara yang dapat diamankan melalui pembentukan badan pengatur ekspor komoditas tersebut dapat mencapai sekitar US$150 miliar per tahun.

RI-1 mengaku geram dengan maraknya praktik kecurangan dalam perdagangan komoditas SDA di Indonesia, khususnya praktik underinvoicing.

“Underinvoicing fraud atau penipuan [nilai] yang mereka jual tidak dilaporkan yang sebenarnya. Mereka membuat perusahaan di luar negeri, dijual ke perusahaan luar negeri jauh di bawah harga sebenarnya. Ini adalah data dari PBB,” kecam Prabowo.

Dia mencontohkan banyak pelabuhan di Indonesia yang, semisal, mengirimkan 10.000 ton batu bara, tetapi hanya melaporkan 5.000 ton di antaranya secara resmi. Hal tersebut juga terjadi pada komoditas CPO dan produk turunannya.

“Itu adalah penipuan di atas kertas. Ada lagi penyelundupan melalui pelabuhan. Kita harus berani katakan ‘yang merah, merah; yang putih, putih’, perbaiki lembaga pemerintah kita. Bea Cukai harus kita perbaiki,” ujarnya.

“Kita hitung random bahwa kita tahu ada perbedaan yang dilaporkan dan yang tidak dilaporkan itu sering mencapai 50% dari keadaan sebenarnya.”

Pada kesempatan tersebut, dia juga menggarisbawahi isu bahwa harga komoditas andalan RI seperti CPO dan nikel kerap kali ditentukan oleh negara lain.

Menindaklanjuti seruan Presiden, Menteri Keuangan Purbaya Yudhi Sadewa mengungkapkan telah membeberkan daftar 10 perusahaan CPO yang diduga melakukan praktik manipulasi harga melalui underinvoicing kepada Kepala Negara.

“Saya cuma ada [dokumen] studi itu apa yang saya sebutin kemarin. Perusahaan CPO mana saja yang melakukan manipulasi harga. Kalau ditanya, saya akan jawab,” kata Purbaya saat ditemui di Istana, Kamis (21/5/2026).

Sayangnya, Purbaya belum mau membeberkan mengenai daftar perusahaan CPO yang diduga melakukan manipulasi tersebut.

“Kan enggak boleh kalau itu [disebutkan]. Saya cuma tes 10 perusahaan besar, tiga pengapalan masing-masing perusahaan, saya random dipilih, dan hasilnya ternyata cukup signifikan.” katanya.

“Ekspor ke Amerika misalnya harganya di sini berapa, cuma seperempat atau sepertiga harga yang di Amerika. Jadi income-nya lebih rendah kan, nilai ekspornya juga lebih rendah di sini. Jadi saya rugi banyak itu,” katanya.

Selain itu, dia mencontohkan salah satu perusahaan yang mengirimkan barang dan dicatatkan dengan total nilai sebesar US$2,6 juta di Indonesia namun di AS tercatat sebesar US$4,2 juta, artinya data tersebut 57% lebih rendah.

“Ada yang lebih gila lagi, ya. Ini satu perusahaan lagi impornya US$1,44 juta. Dari sini ekspornya, di sana US$4 juta. Jadi perubahan harganya itu 200%. Itu mereka enggak tahu kita bisa deteksi kapal per kapal,” katanya.

Transfer Pricing

Sebagai konteks, transfer pricing atau penentuan harga transfer sebenarnya diizinkan berjalan dan merupakan praktik yang biasa di dunia usaha selama dilakukan dengan prinsip kewajaran atau arm's length principle (ALP).

Namun, Direktorat Jenderal Pajak (DJP) berhak melakukan penelitan transaksi transfer pricing jika hal ini dilakukan antara pihak yang memiliki hubungan istimewa.

UU No. 38/2008 tentang Pajak Penghasilan menyebut hubungan istimewa itu berupa kepemilikan/penyertaan modal, yaitu satu pihak menguasai atau memiliki saham minimal 25% pada pihak lain atau dua pihak atau lebih berada di bawah kepemilikan yang sama (minimal 25%)

Hubungan istimewa lain adalah penguasaan, yaitu satu pihak menguasai pihak lain secara manajemen atau teknologi meski tidak ada kepemilikan saham langsung.

Berikutnya adalah hubungan keluarga, ketika terdapat hubungan keluarga baik sedara maupun semenda dalam garis keturunan lurus dan/atau ke samping satu derajat.

Hasil analisis kementerian keuangan ini menunjukkan bahwa trader di Indonesia, Singapura maupun di AS merupakan satu afiliasi.

Transfer pricing menjadi praktik ilegal, yang berujung pada penghindaran atau penggelapan pajak, jika terdapat aksi manipulasi harga dengan rekayasa penetapan nilai yang tidak wajar (lebih rendah atau lebih tinggi) untuk menghindari pembayaran pajak.

(red/wdh)