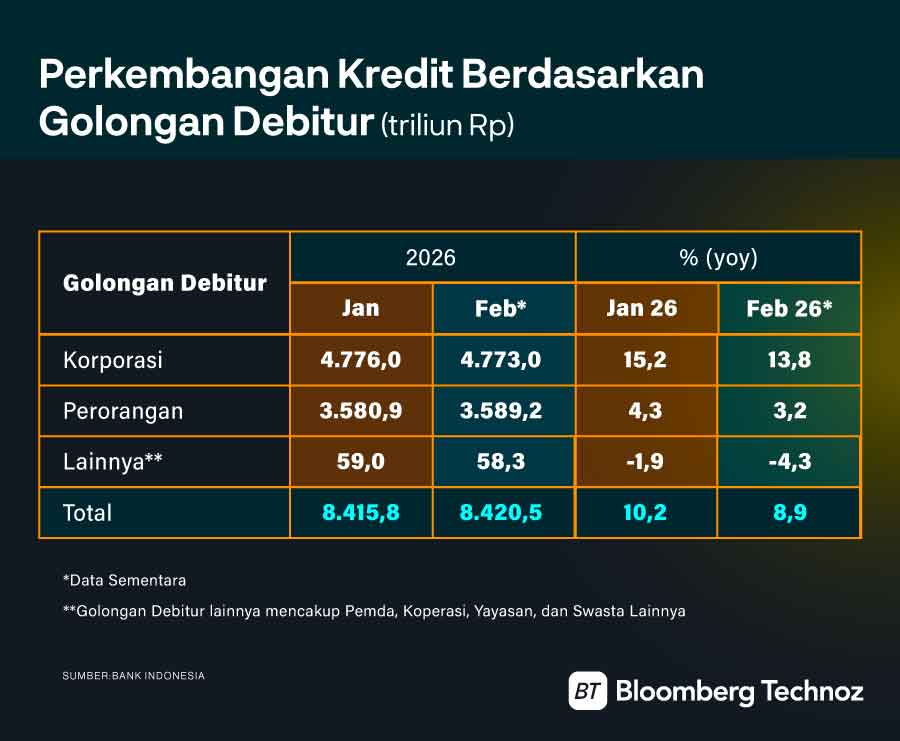

Namun, yang paling mengkhawatirkan adalah sumber kontraksi tersebut. Kredit modal kerja UMKM, yang seharusnya menopang operasional harian seperti pembelian bahan baku, pembayaran upah, dan distribusi, malah anjlok 4,9% (yoy).

Kondisi ini dapat mengindikasikan bahwa para pelaku usaha di segmen ini sedang mengalami pengurangan produksi, serta menghabiskan stok yang ada. Selain itu, bisnis kecil terlihat dalam mode survival alih-alih melakukan ekspansi usaha.

Dari data yang ada, ini mengindikasikan bahwa sepertinya transmisi likuiditas sedikit tersendat ke sektor riil. BI memang telah meningkatkan likuiditas secara signifikan. Uang primer (M0) bahkan tumbuh 18,3% (yoy), mencerminkan adanya injeksi likuiditas yang kuat ke sistem keuangan.

Namun, data menunjukkan bahwa likuiditas tersebut lebih banyak terserap di sektor yang relatif aman: korporasi besar dan kredit investasi. Kredit investasi masih tumbuh tinggi di level 20,0% (yoy), sementara kredit modal kerja hanya naik 3,7% (yoy).

Dengan kata lain, sistem keuangan tidak kekurangan uang, tetapi belum agresif menggelontorkan ke sektor riil bawah. Di sisi lain, data inflasi Februari 2026 juga memperlihatkan kondisi serupa.

Inflasi yang tinggi sebesar 4,67% lebih mencerminkan kenaikan tarif listrik serta adanya kenaikan harga pada komponen volatile food, atau kelompok bahan makanan yang harganya mudah bergejolak. Sedangkan inflasi inti yang lebih mencerminkan permintaan domestik hanya menyumbang 2,63%.

Artinya, inflasi terjadi lantaran harga-harga naik karena ada penyesuaian harga energi dan komponen yang diatur pemerintah bukan kenaikan pada inflasi inti yang menjadi indikator kondisi ekonomi sehari-hari serta mencerminkan adanya dorongan permintaan dari konsumen. Hal ini dapat mengindikasikan adanya tekanan harga, di saat daya beli masyarakat terindikasi belum sepenuhnya pulih.

Masalah Struktural

Jika ditarik lebih jauh, kondisi ini bukan terjadi sekali dua kali dan menjadi siklus jangka pendek. Lebih dari itu, kondisi ini menjadi indikasi adanya masalah struktural yang sudah lama terjadi dalam perekonomian Indonesia.

Dalam Laporan Indonesia's Accession to OECD: Understanding the Economic Implications yang dirilis oleh Center for Indonesian Policy Studies (CIPS) pertengahan tahun lalu, menyebutkan bahwa meski Indonesia mampu menjaga pertumbuhan ekonomi di kisaran angka 5% hingga 6% dalam beberapa dekade terakhir, kinerja tersebut belum sepenuhnya ditopang oleh fondasi yang kuat.

Di balik stabilitas pertumbuhan ekonomi itu, Indonesia justru menghadapi persoalan produktivitas yang kronis. Bahkan, dalam periode 2005-2019, pertumbuhan produktivitas total (Total Factor Productivity/TFP) tercatat negatif 0,66%.

Nilai produktivitas yang rendah berarti aktivitas ekonomi, terutama di sektor riil, tidak menghasilkan nilai tambah yang optimal. Dalam konteks Indonesia, sektor yang paling merepresentasikan masalah ini adalah sektor UMKM.

Laporan OECD juga mencatat bahwa Indonesia masih tertinggal dalam partisipasi global value chain (GVC), dengan kontribusi ekspor manufaktur bernilai tambah tinggi, seperti elektronik, masih sangat kecil. Bahkan, kurang dari 1% secara global.

Artinya, kondisi ini mengindikasikan bahwa sebagian besar pelaku usaha domestik, termasuk UMKM, masih bergerak di sektor bernilai tambah rendah. Sehingga, ketika UMKM justru menjadi dominan bahkan dinobatkan sebagai tulang punggung perekonomian domestik, maka pertumbuhan yang dihasilan menjadi tidak berkualitas.

Investasi Masih Eksklusif

Terjebaknya UMKM dalam aktivitas ekonomi bernilai tambah rendah juga disumbang oleh kurangnya peningkatan kapasitas sumber daya, serta struktur ekonomi yang tidak inklusif. Sehingga, akses UMKM terhadap pembiayaan relatif terbatas.

Dalam laporan yang sama, OECD juga menyoroti bahwa investasi, terutama asing, masih terkonsentrasi pada sektor-sektor tertentu seperti komoditas, dan industri dasar. Sementara sektor jasa dan aktivitas ekonomi domestik lainnya masih didominasi pelaku lokal dengan skala usaha kecil.

Sehingga, data dari BI yang menyebut likuiditas meninggat dengan uang M2 yang masih tumbuh, tetapi kredit UMKM justru terkontraksi, mencerminkan struktur ekonomi yang tidak inklusif, alias eksklusif.

Lebih lanjut, OECD juga menggarisbawahi adanya hambatan struktural seperti regulasi yang kompleks, infrastruktur yang belum memadai, serta lingkungan bisnis yang belum efisien, yang menghambat pertumbuhan investasi dan produktivitas.

Hambatan ini secara tidak proporsional membebani UMKM, yang tentu saja memiliki kapasitas terbatas jika dibandingkan dengan korporasi besar. Maka, ketika likuiditas melimpah, transmisi kredit ke UMKM cenderung tertahan lantaran perbankan menimbang faktor risiko yang ada.

Dalam laporan terbaru Economic Outlook Testing Resilience terbitan Maret 2026, OECD juga memproyeksikan pertumbuhan ekonomi Indonesia melambat menjadi 4,8% pada 2026. Begitu juga untuk pertumbuhan pada 2027 yang direvisi turun menjadi 5% dari 5,1%, berdasarkan prakiraan sebelumnya pada Desember 2025.

Apabila kondisi ini dibiarkan, maka Indonesia berisiko terjebak dalam middle-income trap. Yaitu kondisi pertumbuhan ekonomi tetap terjadi, tetapi tidak cukup berkualitas untuk mendorong lompatan ke tingkat ekonomi yang lebih tinggi alias susah 'naik kelas'.

(dsp/aji)