Lalu, di mana sebenarnya posisi nilai wajar rupiah?

Melansir data Bloomberg, rupiah mencatat skor posisi dari Bloomberg Intelligence (BI) tertinggi ketiga di antara mata uang ASEAN per Senin (9/3/2026). Secara sederhana, ini menunjukkan bahwa rupiah masih cukup menarik untuk dimiliki investor dalam jangka pendek.

Penilaian yang dihimpun oleh Bloomberg Intelligence didasarkan pada indikator yang menggabungkan dua hal utama, yaitu potensi imbal hasil dari selisih suku bunga (carry) dan posisi pasar terhadap suatu mata uang. Keduanya diolah dengan penyesuaian terhadap tingkat volatilitas, sehingga mencerminkan keseimbangan antara peluang keuntungan dan risiko.

Dalam praktiknya, skor bisa menjadi tinggi ketika imbal hasil suatu mata uang relatif menarik atau ketika pasar sudah terlalu pesimistis (bearish), sehingga membuka peluang pembalikan arah. Karena itu, semakin tinggi skor yang dihasilkan, semakin besar pula daya tarik mata uang tersebut untuk masuk atau tetap dipertahankan dalam portofolio investor.

Data Bloomberg juga menunjukkan bahwa nilai wajar rupiah berada di kisaran Rp15.446/US$. Nilai ini dihasilkan menggunakan model Behavioral Equilibrium Exchange Rate (BEER) yang mengukur nilai keseimbangan (nilai wajar) jangka menengah hingga panjang suatu mata uang dengan menganalisis variabel-variabel makroekonomi secara statistik.

Jika dibandingkan dengan level pasar spot yang beberapa kali bergerak di rentang Rp16.700-an hingga pernah di level Rp16.900-an/US$, bahkan, pelaku pasar telah mematok nilai psikologis baru di level Rp17.000/US$ tahun ini, angka yang diperoleh menggunakan pendekatan BEER ini mengindikasikan bahwa secara fundamental, rupiah berada di bawah nilai keseimbangannya atau cenderung undervalued. Artinya, secara model makro jangka menengah, rupiah dinilai lebih lemah dari yang seharusnya.

Apa faktor yang menekan rupiah?

Laporan terbaru Bloomberg Intelligence menunjukkan bahwa rupiah masih akan menghadapi tekanan dalam jangka pendek. Penyebab utamanya adalah faktor domestik, terutama kekhawatiran soal kondisi fiskal, risiko penurunan peringkat kredit, serta menurunnya kepercayaan investor.

Defisit anggaran yang melebar, peningkatan belanja pemerintah untuk agenda populis, sektor yang dianggap tidak produktif, serta kekhawatiran soal disiplin fiskal membuat investor cenderung berhati-hati.

Selain itu, situasi global yang tidak pasti, membuat harga komoditas andalan ekspor Indonesia seperti batu bara dan minyak sawit, diperkirakan tidak lagi sekuat sebelumnya. Di saat harga komoditas ekspor andalan melemah, beban impor justru melambung dengan kenaikan harga minyak mentah akibat perang AS-Israel terhadap Iran.

Kondisi ini ikut memperburuk sentimen terhadap mata uang negara berkembang, termasuk rupiah.

Namun, tekanan tersebut bukan berarti rupiah akan melemah tanpa kendali. Bank Indonesia dianggap masih memiliki 'tameng' yang cukup kuat dalam bentuk cadangan devisa serta instrumen intervensi yang cukup banyak untuk meredam gejolak rupiah.

Peran aktif BI ini diperkirakan masih cukup kuat untuk menopang rupiah dan menahannya dari pelemahan, meski belum cukup kuat jika untuk mendorong penguatan yang sifatnya berkelanjutan.

Bagaimana prospek rupiah ke depan?

Di tengah tekanan tersebut, rupiah justru masih dinilai cukup menarik untuk dimiliki dalam jangka pendek. Hal ini terlihat dari indikator posisi pasar yang menempatkan rupiah sebagai salah satu mata uang dengan daya tarik relatif tinggi di kawasan ASEAN.

Artinya, meski menghadapi tekanan, investor merasa tetap berpeluang untuk mendapatkan imbal hasil, terutama jika sentimen pasar membaik. Kondisi ini menciptakan dua kubu yang menilai prospek rupiah secara berbeda, terdiri dari pasar dan analis.

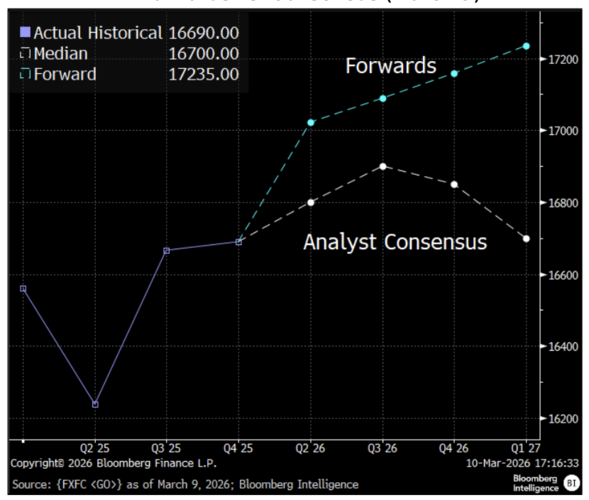

Di satu sisi, pasar forwards (kontrak untuk nilai tukar di masa depan) cenderung lebih pesimistis. Dari posisi sekitar Rp16.945 per dolar AS pada Senin (9/3/2026), rupiah diperkirakan bisa melemah sekitar 1,7% ke kisaran Rp17.200-an pada awal 2027.

Di sisi lain, para analis melihat gambaran yang sedikit lebih optimistis. Mereka memperkirakan rupiah memang mungkin masih akan tertekan hingga pertengahan atau akhir 2026, tetapi setelah itu berpeluang menguat kembali ke sekitar Rp16.700/US$ pada awal 2027.

Perbedaan ini pada dasarnya mencerminkan adanya dua sudut pandang yang berbeda di pasar. Ada yang melihat risiko masih besar, sementara yang lain menilai fundamental ekonomi masih cukup kuat untuk menopang rupiah ke depan.

Meski bukan satu-satunya acuan, dua indikator ini tetap membantu memberi gambaran arah rupiah. Biasanya, proyeksi tersebut juga dibandingkan dengan indikator lain—seperti nilai tukar riil (yang mencerminkan daya saing) dan proyeksi pertumbuhan ekonomi—untuk menilai apakah rupiah saat ini tergolong mahal atau murah. Dalam perhitungan ini, tim Bloomberg Intelligence menggunakan asumsi inflasi perkiraan rata-rata dari data Bloomberg untuk satu tahun ke depan.

Apakah masih ada harapan?

Meski tantangan jangka pendek cukup besar, prospek jangka panjang rupiah tidak sepenuhnya suram. Indonesia memiliki 'kartu as' dalam bentuk cadangan nikel yang sangat besar. Jika cadangan ini dikelola dengan baik, misalnya dengan hilirisasi atau ekspor bernilai tambah, komoditas ini bisa jadi sumber kekuatan baru bagi rupiah, menggantikan kinerja kelapa sawit dan batu bara yang terus tertekan.

Selain itu, upaya mengurangi ketergantungan pada dolar AS melalui kerja sama transaksi mata uang lokal juga mulai menunjukkan hasil.

Melalui program Local Currency Settlement (LCS) sejak 2018, Indonesia telah bekerjasama dengan Malaysia, Thailand, Jepang, dan China, dan akan membuka kerjasama berikutnya dengan Singapura dan Filipina.

BI melaporkan nilai transaksi LCS mencapai US$11,7 miliar per semester I-2025, lebih dari dua kali lipat dibandingkan US$4,7 miliar pada semester I-2-24.

Gubernur BI Perry Warjiyo menyebut hingga Juli 2025, transaksi menggunakan mata uang lokal Indonesia mencapai sekitar US$6 miliar dengan China, US$5 miliar dengan Jepang, US$2 miliar dengan Malaysia, dan US$0,6 miliar dengan Thailand. Transaksi dengan China menyumbang setidaknya 45% dari total transaksi LCS Indonesia dalam tujuh bulan pertama 2025.

(dsp/aji)