Di sisi lain, menurut dia, posisi suku bunga saat ini berasal dari supply shock dan bukan akibat dari demand-pull inflation.

“Hal ini dapat memperburuk penjualan properti ke depannya sehingga menurunkan prospek saham-saham sektor properti,” kata dia.

Kendati demikian, Kevin berpendapat, pengembang dengan flagship township seperti PT Bumi Serpong Damai Tbk (BSDE) dan Summarecon Serpong (SMRA) masih berpotensi untuk memberikan peforma yang resilien.

Kinerja indeks saham properti yang dihimpun dalam IDXPROPRT tercatat melemah 17,42% year-to-date ke level 969,31. Koreksi kinerja indeks itu sejalan dengan tren pelemahan IHSG mencapai 13,11% sejak awal tahun.

Di sisi lain, Ekonom Panin Sekuritas Muhammad Zaidan menilai pelemahan rupiah saat ini dipicu sejumlah faktor, mulai dari risiko inflasi akibat kenaikan harga minyak global hingga faktor domestik seperti persepsi risiko terhadap obligasi pemerintah.

“Sentimen utamanya mengenai risiko kenaikan inflasi umum dan melambatnya pertumbuhan ekonomi di tengah kenaikan harga minyak global, dengan catatan Indonesia sebagai net importir komoditas minyak bumi,” kata Zaidan.

Selain itu, rupiah juga dipengaruhi oleh faktor lain seperti laju impor yang melampaui ekspor, meningkatnya persepsi risiko terhadap obligasi pemerintah setelah aksi pemeringkatan terbaru lembaga pemeringkat global, hingga ketidakpastian terkait kondisi fiskal.

Dalam situasi tersebut, ruang pemangkasan suku bunga oleh BI makin sempit karena stabilitas nilai tukar tetap menjadi prioritas.

“BI juga tengah melakukan pengetatan melalui operasi pasar terbuka dengan menerbitkan lebih banyak SRBI untuk menyerap likuiditas dan menarik aliran dana asing menuju Indonesia demi stabilisasi rupiah,” ujar Zaidan.

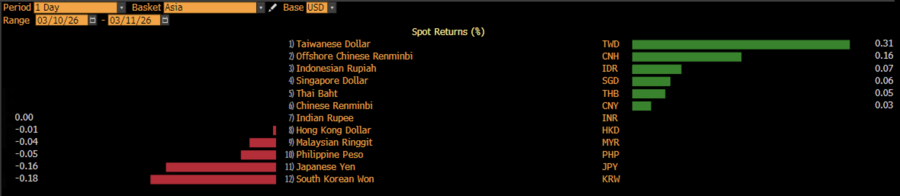

Pada pembukaan perdagangan Rabu (11/3/2026) rupiah menguat terbatas 0,05% ke posisi Rp16.852/US$, di saat indeks dolar AS kembali melemah tipis menjadi 98,82 setelah sempat dibuka di posisi 98,93 dalam perdagangan pagi ini.

Sementara itu, harga minyak Brent kembali turun menjadi US$87,97 per barel dari pembukaan pagi ini US$90,40 per barel ditopang oleh kabar mengenai potensi pelepasan cadangan minyak oleh negara-negara anggota International Energy Agency (IEA).

Dia memperkirakan BI masih akan mempertahankan suku bunga acuannya di level 4,75% sepanjang semester I-2026, seiring inflasi yang masih berada di atas koridor target bank sentral serta tekanan eksternal terhadap nilai tukar.

Permintaan KPR

Suku bunga yang bertahan lebih tinggi lebih lama berpotensi menekan permintaan properti, khususnya melalui jalur pembiayaan KPR yang menjadi tulang punggung penjualan sektor tersebut.

Menurut Zaidan, transmisi penurunan suku bunga acuan ke bunga kredit perbankan selama ini juga relatif terbatas.

Meski BI telah memangkas suku bunga hingga 125 basis poin sepanjang 2025, bunga kredit hanya turun sekitar 40 basis poin.

“Bila juga dilihat dari penyaluran kredit baru oleh perbankan, kredit KPR tercatat relatif turun pada tahun 2025,” ujarnya.

Hal ini menunjukkan adanya persepsi risiko yang masih tinggi dari sisi perbankan, sementara permintaan dari sektor riil juga belum sepenuhnya pulih.

Selain itu, tren menyusutnya proporsi kelas menengah dalam beberapa waktu terakhir turut menjadi tantangan bagi pengembang properti yang menyasar segmen pasar tersebut.

Meski demikian, Reydi menilai tekanan valuasi saham properti akibat sentimen makro justru dapat membuka peluang bagi investor jangka menengah, terutama pada emiten dengan fundamental kuat.

“Penurunan valuasi justru dapat membuka peluang akumulasi bagi investor jangka menengah, terutama pada emiten dengan land bank besar, neraca kuat, dan proyek di kawasan dengan pertumbuhan ekonomi tinggi,” ujarnya.

Kendati demikian, pengamat pasar modal Reydi Octa mengatakan secara fundamental sektor properti masih memiliki penopang yang relatif kuat, terutama dari kebutuhan hunian yang besar di Indonesia serta berbagai insentif yang diberikan pemerintah.

“Secara fundamental, sektor ini masih ditopang oleh kebutuhan hunian yang besar dan sejumlah insentif pemerintah, sehingga koreksi lebih bersifat sentimen jangka pendek dibanding perubahan fundamental,” jelasnya.

Skenario Inflasi

Belakangan, pemerintah menyoroti dampak perang AS-Iran terhadap tekanan inflasi di Indonesia pada tahun ini.

Ekonom Bloomberg Tamara Henderson menyebut jika kenaikan biaya energi terjadi sekitar 10% secara berkelanjutan, maka inflasi domesti diperkirakan bisa melampaui target Bank Indonesia pada pertengahan tahun mendatang.

"Dengan inflasi akhir tahun berpotensi mencapai sekitar 4,8%, apabila dampaknya sepenuhnya diteruskan ke harga barang dan jasa yang sensitif terhadap bahan bakar," ujar Tamara dalam catatannya, baru-baru ini.

Bahkan, dalam skenario yang lebih ekstrem, yaitu terjadinya kenaikan harga energi sekitar 20%, dapat membuat inflasi melampaui target lebih cepat, bahkan bisa terjadi pada April atau Mei.

Dalam kondisi lebih ekstrem tersebut, Henderson itu mencatat inflasi Indonesia bahkan berpotensi mendekati 7,5% pada akhir tahun, terutama jika tidak ada bantalan dari subsidi energi, penguatan rupiah, atau kebijakan penahan harga dari pemerintah.

Meski begitu, tekanan inflasi tersebut dianggap belum tentu langsung memicu pengetatan kenbijakan moneter. Bank Indonesia (BI) diperkirakan tetap berhati-hati dalam mengambil langkah kebijakan mengingat pertumbuhan ekonomi domestik masih relatif rapuh, sementara kenaikan harga energi berpotensi menggerus daya beli rumah tangga.

"Dalam kondisi seperti ini, BI kemungkinan akan lebih memfokuskan perhatian pada inflasi inti dibandingkan inflasi umum," ujar Tamara, masih dalam laporan yang sama.

(naw)