Dari sisi global, risiko yang bersumber dari ketegangan geopolitik juga masih membayangi pasar. China dilaporkan meningkatkan tekanan ekonomi terhadap Jepang agar menarik kembali pernyataannya terkait Taiwan.

Sejauh ini, Perdana Menteri Sanae Takaichi mampu mengelola tekanan tersebut, sebagian karena ancaman dari Beijing masih bersifat retoris. Meski demikian, kekhawatiran meningkat mengenai sejauh mana AS akan membiarkan situasi ini berlarut-larut demi mempertahankan gencatan dagangnya dengan China.

Ketidakpastian arah komitmen aliansi AS di bawah Presiden Donald Trump pada 2026 juga masih berpotensi memperkuat sentimen risk-off di pasar global, terutama apabila eskalasi tarif terhadap sekutu seperti Korea Selatan dan Uni Eropa kembali meningkat.

Dengan Korea Selatan, AS memutuskan memberlakukan tarif dengan alasan lambatnya kesepakatan dagang antara kedua negara tersebut. Langkah yang diambil AS ini juga mematahkan anggapan bahwa kedekatan hubungan antar pemimpin negara maupun kepatuhan terhadap tuntutan AS cukup untuk melindungi sekutu dari kecenderungan Trump dalam memberlakukan tekanan.

Sementara dari pasar domestik, arah suku bunga yang ditahan lebih lama oleh Bank Indonesia agaknya belum disambung hangat oleh pelaku pasar. Pernyataan BI yang menyebut bahwa nilai rupiah saat ini di bawah nilai fundamentalnya (undervalued), memang sejalan dengan data-data makro.

Inflasi IHK memang sempat melonjak menjadi 3,6% secara tahunan pada Januari dari 2,9% pada Desember, melampaui target Bank Indonesia sebesar 1,5-3,5% akibat pemangkasan sementara tarif listrik pada kuartal I-2025. Namun, inflasi diperkirakan kembali ke kisaran target pada Maret mendatang.

Sementara, inflasi inti naik 0,1 bps menjadi 2,5% pada Januari, dan berada dalam kisaran target 2,5%+1 yang ditetapkan BI.

Jika benar rupiah belum sesuai dengan nilai wajarnya seperti yang dikatakan oleh Gubernur BI Perry Warjiyo, maka pelemahan rupiah lebih disebabkan oleh premi risiko yang diganjar mahal oleh investor lantaran kemungkinan ditinggalkannya jangkar disiplin fiskal dengan adanya pembahasan mengenai batas defisit anggaran di DPR.

Apabila aturan batas defisit 3% dari PDB itu tersebut benar-benar dihapus, mungkin pemerintah dapat lebih fleksibel dalam memperlakukan anggaran belanja, terlebih guna mendukung laju pertumbuhan ekonomi secara keseluruhan. Akan tetapi yang perlu diingat adalah, ketika aturan fiskal itu dihapus, risiko terjadinya outflow dapat lebih tinggi dan penurunan rating kredit semakin meluas. Pada akhirnya kondisi itu malah dapat membuat rupiah kembali terjun bebas.

Arah Rupiah Setelah BI Rate

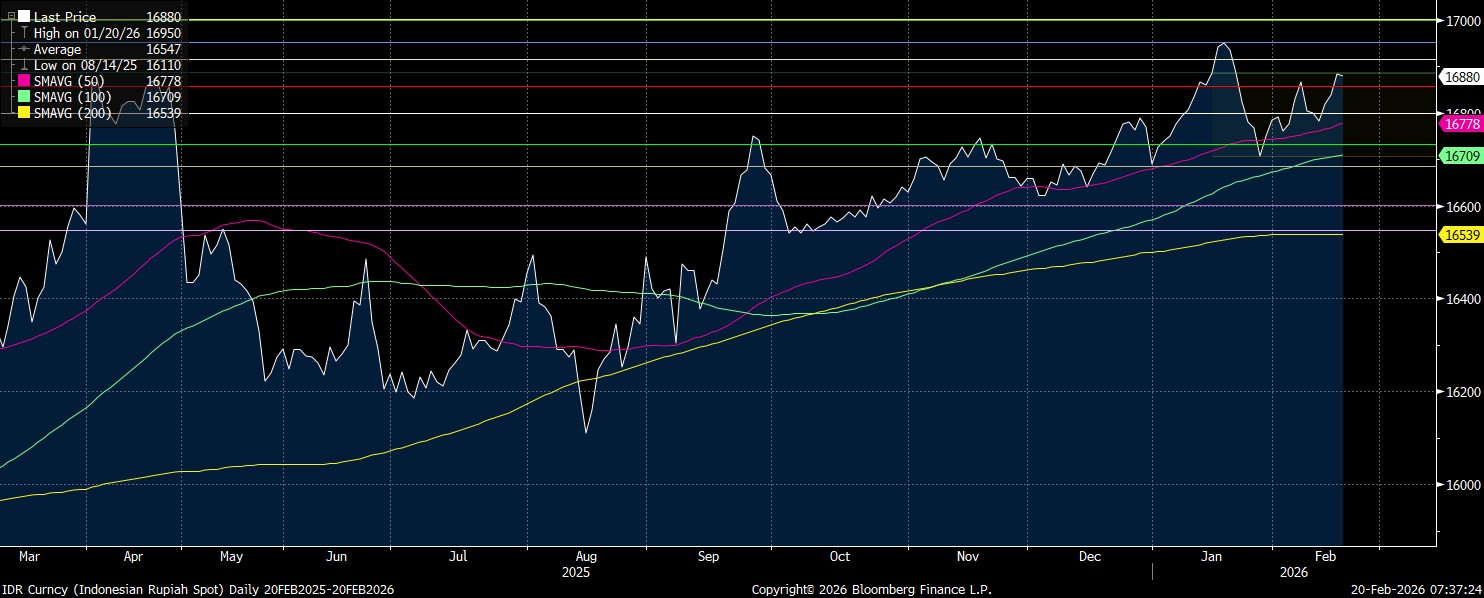

Pelemahan rupiah yang terjadi sejak awal tahun memang telah membawa nilai tukar mendekati area psikologis baru di kisaran Rp16.900-17.000/US$, yang saat ini sudah tercapai dengan posisi rupiah sekarang pada kurs JISDOR di level Rp16.925/US$ pada 19 Februari 2026.

Secara teknikal dalam jangka pendek nilai rupiah masih ada potensi melemah, mencermati sejumlah sentimen hingga dalam mode wait and see, dengan pelemahan terdekat menuju level Rp16.900/US$ yang merupakan support pertama dengan target pelemahan kedua berpotensi tertahan di level Rp16.950/US$.

Selama nantinya nilai rupiah bertengger di atas Rp16.950/US$ usai tertekan, maka masih ada potensi untuk lanjut melemah hingga mencapai Rp17.000/US$.

Sementara itu, trendline sebelumnya pada time frame daily menjadi resistance psikologis potensial pada level Rp16.860/US$. Kemudian, target penguatan lanjutan untuk kembali menembus level Rp16.800/US$.

Kegagalan rupiah untuk kembali menguat ke bawah level Rp16.500/US$ dalam waktu dekat dapat mengindikasikan bahwa pasar masih membebankan premi risiko tambahan terhadap aset berdenominasi rupiah.

Sebaliknya, jika pemerintah mampu memberikan kejelasan arah kebijakan fiskal serta menjaga kredibilitas terhadap batas defisit anggaran, maka tekanan terhadap rupiah mungkin dapat berpotensi mereda secara bertahap.

(riset/aji)