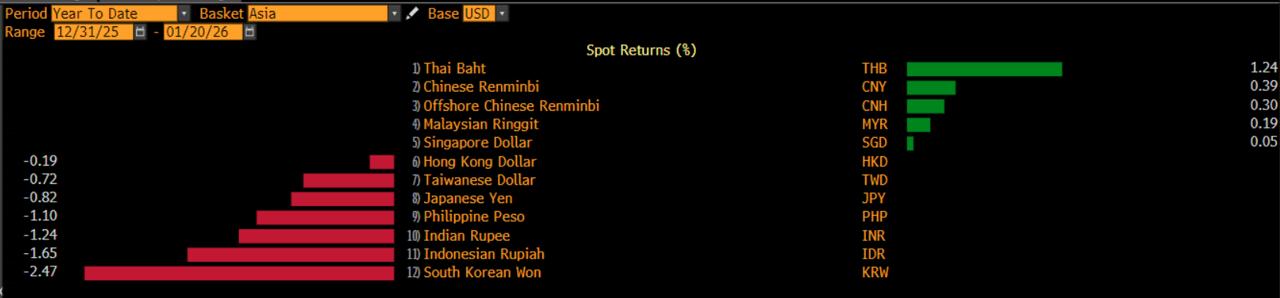

Rupiah pun menjadi salah satu mata uang Asia dengan kinerja terburuk tahun ini. Hanya lebih baik dari won Korea Selatan.

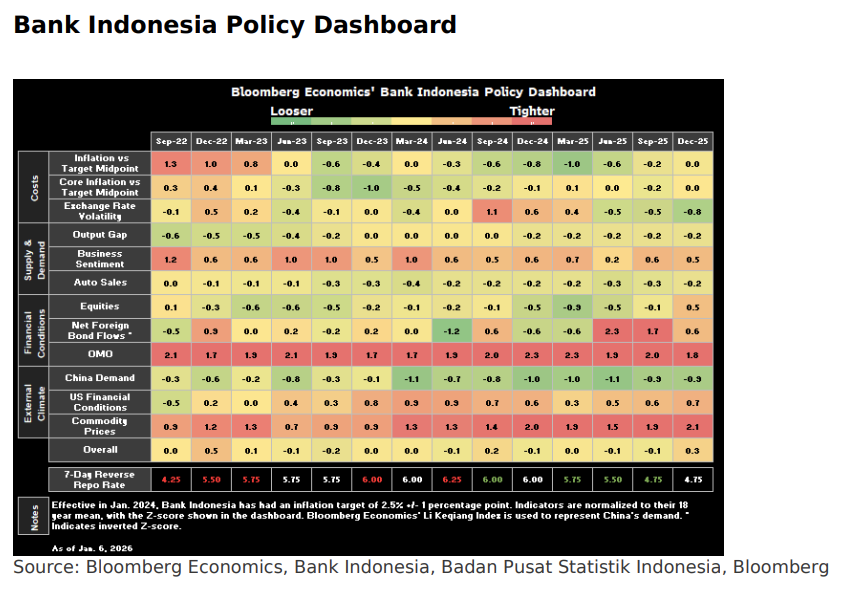

"Kami melihat BI Rate akan dipertahankan di 4,75% pada RDG Januari ini untuk menjaga stabilitas. Rupiah cenderung melemah di tengah naiknya ketidakpastian global terutama dari geopolitik yang bersumber di AS," sebut Faisal Rachman, Ekonom PT Bank Permata Tbk (BNLI).

Awal tahun ini, risiko geopolitik memang meningkat. AS menangkap Presiden Venezuela Nicolas Maduro, yang menyebabkan instabilitas di kawasan Amerika Latin.

Baru-baru ini, risiko baru datang. Presiden Donald Trump terang-terangan dengan ambisi Negeri Adidaya untuk mencaplok Greenland, yang merupakan wilayah Denmark.

Trump mengancam bakal menerapkan tarif 10% atas produk delapan negara Eropa yang akan masuk AS yaitu Denmark, Norwegia, Swedia, Prancis, Jerman, Inggris, Belanda, dan Finlandia. Kebijakan ini berlaku mulai 1 Februari dan tarif akan naik menjadi 25% pada Juni. Delapan negara tersebut ‘dihukum’ oleh Trump karena menentang rencananya menguasai Greenland.

Perkembangan ini membuat investor cenderung bermain aman. Aset-aset berisiko di negara berkembang dilepas, termasuk di Indonesia, yang membuat rupiah tertekan.

Sedangkan dari dalam negeri, Faisal menilai ada risiko laju inflasi domestik akan terakselerasi. Bulan ini, ada beberapa faktor yang bisa mendongkrak inflasi seperti cuaca buruk dan hilangnya dampak penurunan tarif listrik tahun lalu.

"Tingkat inflasi domestik diprediksi akan kembali naik pada Januari ini sejalan dengan cuaca ekstrem yang berdampak pada harga pangan. Serta adanya low base effect dari tahun lalu ketika dilakukan diskon tarif listrik," demikian Faisal.

Independensi BI

“BI sepertinya akan mempertahankan suku bunga acuan di 4,75% untuk menjaga selisih suku bunga demi menjaga rupiah. Mata uang Indonesia melemah sekitar 1% tahun ini, menjadi salah satu yang terlemah di antara mata uang kawasan,” sebut Tamara Mast Henderson, Ekonom Bloomberg Economics, dalam catatannya.

Posisi (stance) BI tersebut, lanjut Henderson, sudah ditempuh sejak kuartal IV-2025. Awal tahun ini, sepertinya stance BI belum akan berubah. Masih mengedepankan stabilitas.

“Ini juga dilakukan untuk menenangkan pasar, yang mencemaskan isu independensi,” tambah Henderson.

Isu independensi memang tengah santer melingkupi BI. Bulan lalu, Wakil Menteri Keuangan Thomas ‘Tommy’ Djiwandono ikut serta dalam RDG.

Kehadiran pemerintah dalam RDG memang diperbolehkan oleh aturan yang berlaku. Perwakilan pemerintah diberi hak menyampaikan pendapat, tetapi tidak boleh mengambil keputusan.

Namun hal tersebut tetap mengirimkan sinyal ke pasar bahwa dominasi fiskal (fiscal dominance) adalah hal yang nyata. Sesuatu yang tentu menggerus independensi bank sentral.

Terbaru, Presiden Prabowo sudah berkirim surat ke Dewan Perwakilan Rakyat (DPR) untuk melakukan uji kelayakan dan kepatutan (fit and proper test) terhadap tiga kandidat Deputi Gubernur BI yang baru, untuk menggantikan Juda Agung yang mengundurkan diri.

Salah satu calon pengganti Juda adalah Tommy. Tentu ini kembali menegaskan aura fiscal dominance dalam lanskap kebijakan ekonomi Tanah Air.

Defisit APBN

Faktor lain yang juga menjadi perhatian pasar, masih di sisi fiskal, adalah arah defisit Anggaran Pendapatan dan Belanja Negara (APBN). Tahun lalu, defisit APBN mencapai 2,92% dari Produk Domestik Bruto (PDB). Sudah amat dekat dengan batas legal 3% PDB yang diatur Undang-undang (UU) Keuangan Negara.

Tahun ini, ada kemungkinan defisit APBN akan menembus level 3% PDB. Citigroup bahkan memperkirakan bisa mencapai 3,5% PDB.

Sejak Reformasi, Indonesia dikenal dengan pengelolaan fiskal yang cermat (prudent). Defisit APBN dibatasi 3% PDB dan rasio utang maksimal 60% PDB. Disiplin fiskal ini yang mengantar Indonesia ‘naik kelas’ menjadi negara layak investasi (investment grade).

Namun jika defisit APBN kemudian membengkak dan melampaui 3% PDB, maka pasar akan menilai kecermatan pengelolaan fiskal di Nusantara akan menurun. Kepercayaan investor akan pudar, dan berisiko mengalami penurunan peringkat (rating). Indonesia akan terdegradasi, tidak lagi layak investasi.

“Kekhawatiran utama investor adalah apakah DPR akan melonggarkan, atau bahkan menghapus, batas defisit anggaran 3% PDB. Sampai ada kejelasan, sepertinya BI akan bergerak hati-hati dalam pelonggaran moneter demi mendorong pertumbuhan ekonomi,” jelas Henderson.

Meski begitu, Henderson menilai ruang penurunan BI Rate ke depan masih terbuka. Pada kuartal I, diperkirakan BI Rate bisa turun 25 basis poin (bps). Untuk sepanjang 2026, pemangkasan BI Rate diramal bisa mencapai 100 bps.

- Dengan asisten M Julian Fadli -

(aji)