Mereka menjelaskan, bagi industri yang sudah lama dicirikan oleh siklus naik-turun, kali ini tampak berbeda. Ekspansi pesat infrastruktur dan beban kerja AI memberikan tekanan signifikan pada ekosistem memori.

IDC menilai beban kerja AI tersebut membutuhkan memori dalam jumlah besar, dan kelangkaan ini sebagian disebabkan oleh pengalokasian kembali kapasitas manufaktur dari elektronik konsumen ke solusi memori dengan margin tinggi untuk mendukung AI.

Alih-alih memperluas memori dynamic random access memory (DRAM) dan memori flash non-volatil (NAND flash memory) konvensional yang digunakan di smartphone, PC, dan elektronik konsumen lainnya, produsen memori utama telah mengalihkan produksi ke memori yang digunakan di pusat data AI misalnya bandwidth tinggi (high-bandwidth memory/HBM) dan DDR5 berkapasitas tinggi.

“Hal ini telah membatasi pasokan modul memori tujuan umum dan mendorong kenaikan harga secara keseluruhan,” ujar IDC.

Kini, dinamika tersebut telah berbalik. Permintaan yang amat besar akan seperti memori HBM oleh sejumlah perusahaan raksasa teknologi seperti Microsoft, Google, Meta, dan Amazon, telah memaksa tiga produsen memori terbesar yakni Samsung Electronics, SK Hynix, dan Micron Technology untuk mengalihkan ruang bersih (cleanroom) dan pengeluaran modal mereka yang terbatas ke komponen kelas perusahaan dengan margin keuntungan yang lebih tinggi.

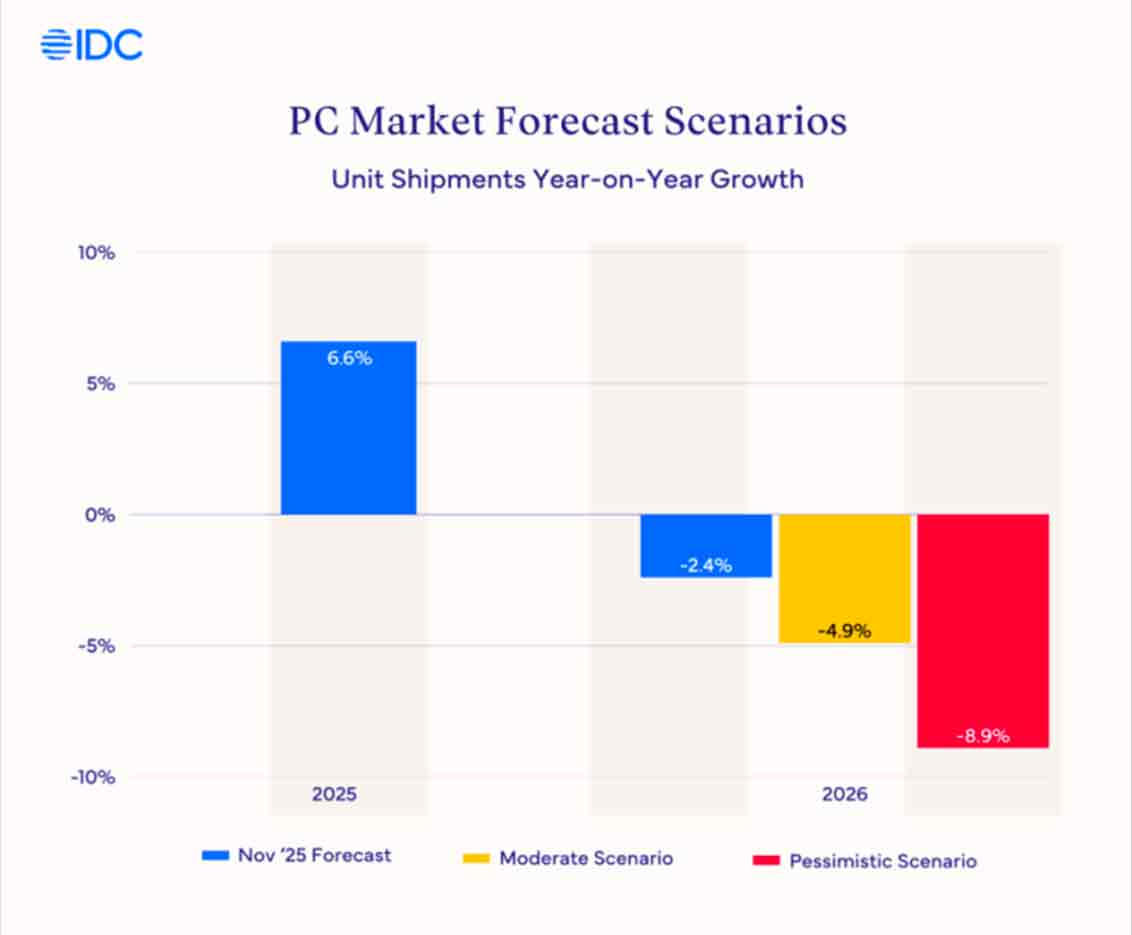

Imbasnya, IDC memperkirakan pertumbuhan pasokan DRAM dan NAND pada tahun ini bakal berada di bawah norma historis, yaitu masing-masing sebesar 16% secara tahunan (year on year/yoy) dan 17% yoy.

Ketidakseimbangan penawaran atau permintaan ini memiliki dua dampak: harga DRAM dan NAND/SSD sudah meningkat tajam dalam beberapa bulan terakhir, serta ketersediaan komponen-komponen ini terbatas, memaksa produsen perangkat untuk menghadapi situasi yang dinamis.

Potensi Dampak Pasar Smartphone

IDC mengungkapkan pasar ponsel pintar global, khususnya produsen Android menghadapi ancaman pada 2026. Tren industri selama satu dekade terakhir dalam mendemokratisasi spesifikasi dengan menghadirkan fitur unggulan ke smartphone yang terjangkau kini berbalik arah.

Lanjut IDC, struktur biaya sebuah ponsel pintar sangat bergantung pada memori yang digunakan. Untuk perangkat kelas menengah, memori dapat mencapai 15-20% dari total biaya produksi (bill of materials/BOM), sedangkan untuk perangkat kelas atas unggulan sekitar 10-15%. Lantaran harga memori terus melonjak, original equipment manufacture (OEM) kemungkinan besar harus menaikkan harga secara signifikan, mengurangi spesifikasi, atau keduanya.

“Dampak dari kekurangan pasokan ini sangat asimetris, menciptakan pihak yang diuntungkan dan pihak yang dirugikan dalam hal ketahanan rantai pasokan dan integrasi vertikal,” ujar IDC.

Para produsen yang bisnisnya sebagian besar berada di segmen pasar bawah, kemungkinan bakal amat menderita. Model bisnis vendor seperti produsen perangkat elektronik dan TV terkemuka TCL, Transsion, Realme, Xiaomi, Lenovo, OPPO, vivo, Honor, atau Huawei, didasarkan pada margin keuntungan yang tipis.

“Kenaikan biaya ini akan sangat memukul margin keuntungan mereka, dan mereka tidak punya pilihan lain selain membebankan biaya atau sebagian kepada pengguna akhir,” tutur IDC.

Di segmen pasar kelas atas, kata IDC, Apple dan Samsung menghadapi tekanan tetapi secara struktural terlindungi. Cadangan kas dan perjanjian pasokan jangka panjang memungkinkan mereka untuk mengamankan pasokan memori 12-24 bulan sebelumnya.

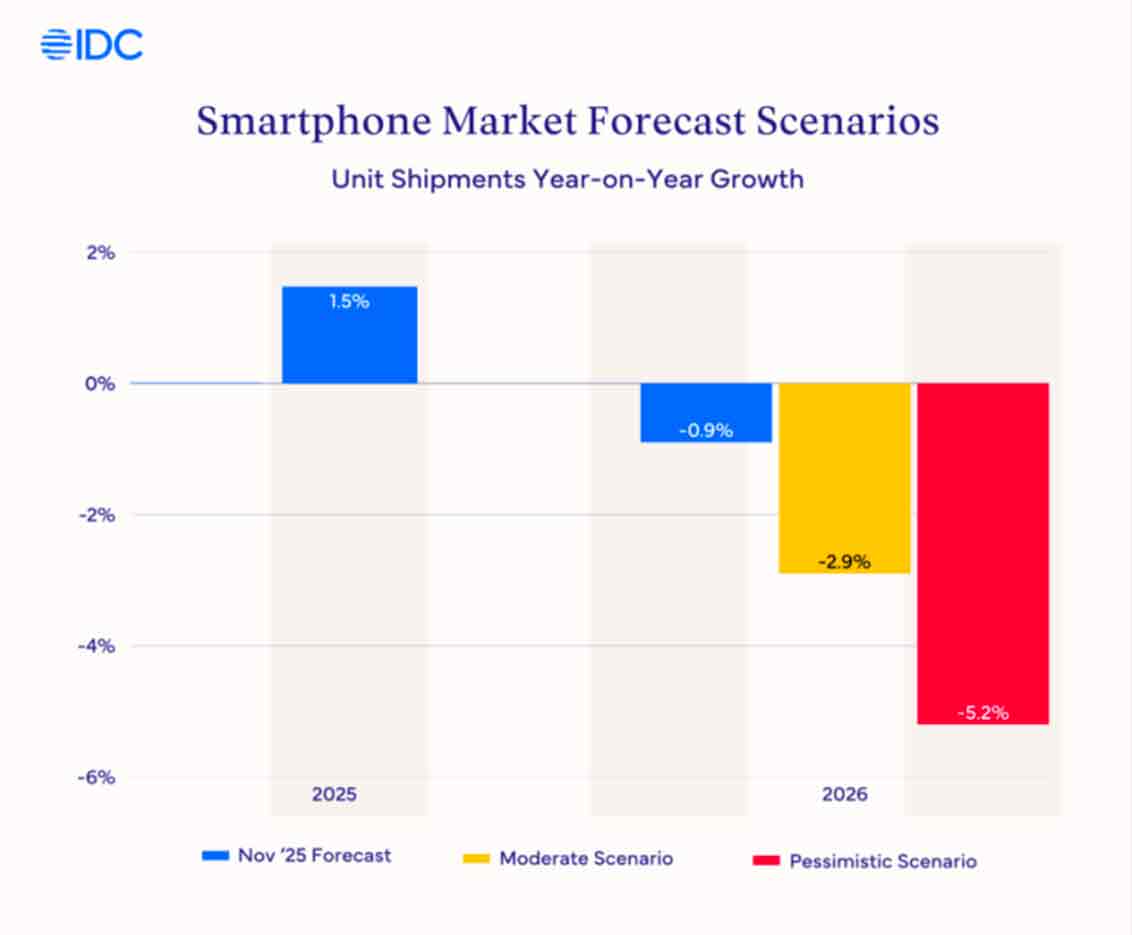

IDC menyebut dampak kumulatif dari sejumlah tekanan ini adalah potensi kontraksi di pasar smartphone global, bersamaan dengan peningkatan harga jual rata-rata (average selling price/ASP). Pada tahun ini, dalam skenario penurunan moderat mereka, IDC memproyeksikan pasar ponsel pintar global menyusut senilai 2,9%.

Dalam skenario penurunan pesimistisnya, ujar IDC, angkanya bisa mencapai 5,2%. Tingkat keparahan setiap skenario ini bergantung pada berapa lama situasi ini berlangsung.

Pada saat yang sama, ASP smartphone dapat meningkat sebesar 3-5% dalam skenario moderat atau 6-8% dalam skenario pesimistis. Kenaikan harga ini bakal jauh lebih tinggi di segmen pasar bawah, di mana margin keuntungan amat ketat dan OEM harus membebankan biaya tersebut kepada pengguna akhir.

“Namun terlepas dari seberapa parah skenarionya, siklus penggantian yang lebih panjang cenderung terjadi di pasar dengan biaya yang meningkat yang menyebabkan daya beli menurun. Sebaliknya, di pasar yang lebih matang, konsumen cenderung mengandalkan pembiayaan dan rencana cicilan untuk menyerap harga yang lebih tinggi,” tegas IDC.

(far/wep)