Kendati demikian, belum terlihat tanda-tanda kejatuhan harga dalam waktu dekat. Bahkan, harga minyak—meski sempat melemah tahun ini—masih cukup bertahan.

Data dari raksasa energi BP Plc, yang mengoperasikan kilang minyak dari Illinois hingga Rotterdam, menunjukkan bahwa kuartal kedua tahun ini merupakan periode paling menguntungkan lebih dari setahun terakhir.

Sebagian perusahaan kilang justru sibuk memborong kargo minyak dari AS dan Laut Utara, bergegas mengolahnya menjadi bensin dan avtur seiring lonjakan permintaan selama musim panas di belahan bumi utara.

“Biasanya bukan ide bagus untuk mengambil posisi short menjelang puncak musim permintaan,” kata Frederic Lasserre, Kepala Riset dan Analisis Pasar Global di Gunvor Group, salah satu trader minyak terbesar dunia.

“Tapi setelah itu, konsensus pasar untuk kuartal keempat dan tahun 2026 cenderung bearish.”

Pasar global sebenarnya telah lama diprediksi akan mengalami kelebihan pasokan pada akhir tahun ini, bahkan sebelum OPEC+ mengubah haluan.

Tambahan pasokan tak terduga dari kelompok ini justru memperbesar kemungkinan terjadinya surplus.

Arah pasar belakangan akan berdampak pada negara produsen minyak dan juga bank sentral negara konsumen. Jika harga ambruk, aliran petrodollar akan berkurang, namun di sisi lain, biaya bahan bakar akan turun, yang bisa berpengaruh pada inflasi secara keseluruhan.

Di Riyadh, Arab Saudi bertaruh bahwa lonjakan permintaan akan memberikan ruang bagi kerajaan untuk kembali meningkatkan produksi dan merebut pangsa pasar yang sebelumnya digeser oleh produsen non-OPEC+, termasuk produsen shale oil AS, menurut sumber yang mengetahui isu ini.

Surplus Tak Terhindarkan

Selama berbulan-bulan, pelaku pasar di Wall Street memperkirakan pertumbuhan permintaan tahun ini tidak akan mampu menyaingi peningkatan pasokan dari negara-negara di luar OPEC+.

Permintaan yang kuat selama musim dingin hingga awal musim panas—ditambah kemungkinan pembelian untuk cadangan strategis—memang sempat menunda realisasi surplus.

Namun, harga yang relatif tinggi dalam beberapa tahun terakhir tetap mendorong gelombang produksi baru dari sejumlah negara, terutama Guyana. Produksi juga mendekati rekor di Kanada, Argentina, dan China.

Bahkan di AS, di tengah jumlah rig pengeboran yang turun ke level terendah empat tahun, data terbaru menunjukkan total produksi minyak dan gas alam mencapai rekor tertinggi pada Maret. Angka tersebut direvisi jauh lebih tinggi dari estimasi sebelumnya.

Artinya, sekalipun nanti pasokan AS mulai turun, penurunan itu akan dimulai dari level yang sangat tinggi.

Tekanan Pasokan Mulai Terasa

Peningkatan produksi global mulai terlihat nyata. Untuk pertama kalinya dalam beberapa tahun, persediaan minyak mulai menunjukkan tanda-tanda penumpukan saat kilang-kilang global menjalani perawatan musiman pada musim semi lalu.

Tangki-tangki penyimpanan minyak terisi dalam laju tercepat sejak 2020, setelah bertahun-tahun dalam kondisi terkuras.

Pusat kenaikan stok ini terjadi di Provinsi Shandong, China—wilayah yang menjadi rumah bagi banyak kilang independen dan cadangan strategis baru—serta di dekat fasilitas pengolahan anyar, menurut data dari Kayrros.

Di sisi lain, permintaan minyak China juga terancam seiring semakin masifnya peralihan kendaraan diesel ke gas alam dan listrik.

Namun berbeda dengan minyak mentah, stok produk olahan utama seperti bensin dan solar justru tetap rendah, yang membuat kilang tetap punya insentif untuk terus membeli minyak.

“Stok masih rendah, dan sekarang kita berada di musim puncak permintaan,” ujar Gary Ross, konsultan veteran industri minyak yang kini mengelola hedge fund Black Gold Investors LLC.

“Margin kilang bagus, dan mereka terus memproses minyak karena secara ekonomi memang masuk akal. Surplus tak terelakkan akhir tahun ini, tapi pasar seringkali terlalu cepat panik dan mengambil posisi short terlalu dini.”

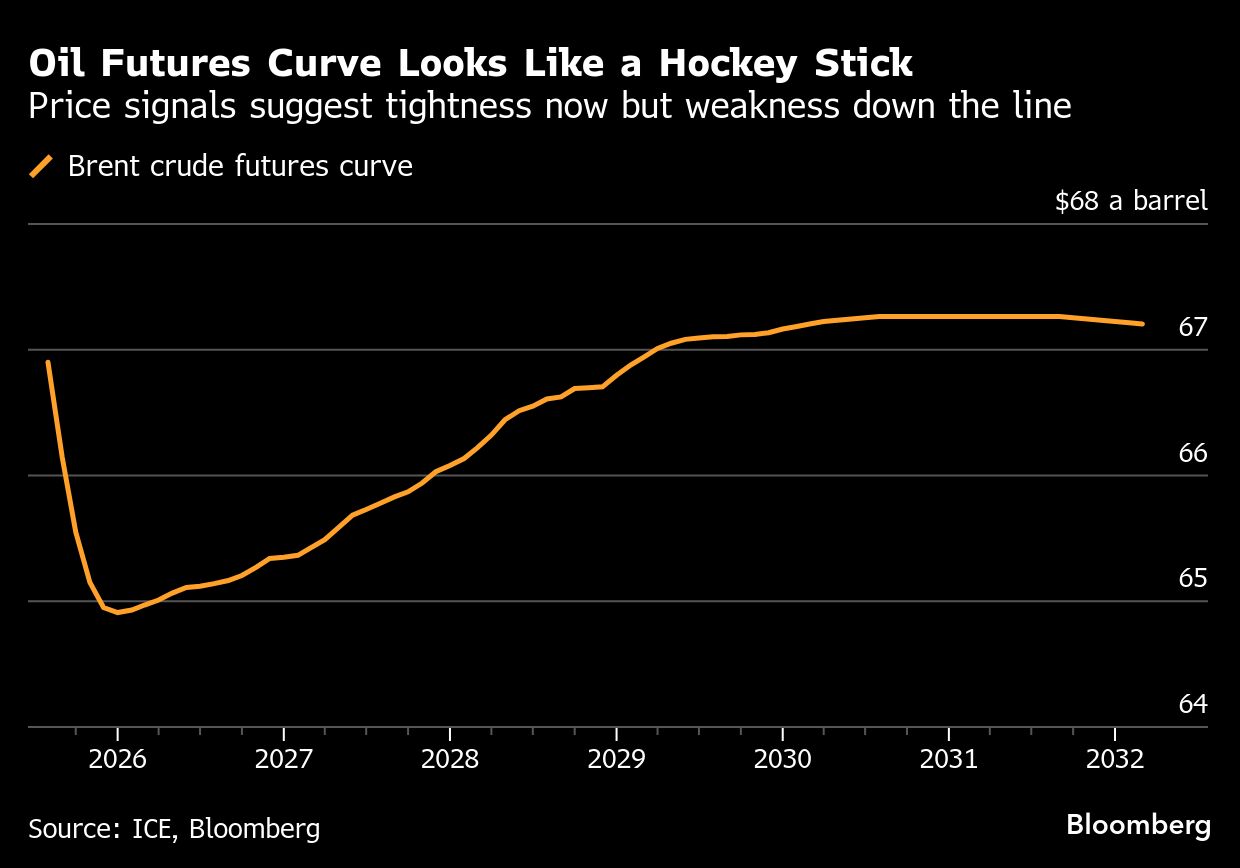

Harga Masa Depan Gambarkan Ketegangan

Ketegangan antara kondisi pasar jangka pendek dan ekspektasi jangka menengah terlihat jelas dalam pergerakan harga kontrak berjangka.

Biasanya, saat permintaan tinggi dalam waktu dekat, harga minyak untuk pengiriman segera akan lebih mahal dibanding kontrak jangka panjang.

Saat ini pola tersebut masih ada, namun pasar kemudian masuk ke dalam kondisi contango—struktur harga yang justru mengindikasikan sentimen bearish.

Pola ini disebut-sebut sebagai pola “tongkat hoki” dan merupakan rentetan contango terpanjang dalam setidaknya 17 tahun terakhir.

Risiko Trump

Jalan menuju kepastian juga diperumit oleh potensi campur tangan politik Donald Trump, yang sewaktu-waktu bisa mencuit soal kesepakatan dengan Iran, Rusia, atau China—negara-negara yang masing-masing punya potensi mengguncang harga minyak ke atas atau ke bawah.

Pada April 2020, satu cuitan dari Trump mampu mendongkrak harga minyak hingga 40% dalam hitungan detik. Bahkan spekulan paling bearish pun kala itu terpaksa berpikir dua kali.

Sama seperti saat itu, masa depan pasar minyak akan sangat bergantung pada langkah OPEC+ berikutnya.

Ekspor OPEC dan sekutunya pada Juni dan Juli kemungkinan tidak akan mencerminkan kenaikan produksi sebesar 411.000 barel per hari, karena sebagian besar digunakan untuk kebutuhan dalam negeri, terutama untuk pendinginan di tengah musim panas yang ekstrem di Timur Tengah, menurut para trader.

Tim analis Morgan Stanley yang dipimpin Martijn Rats dan Charlotte Firkins menyebut belum ada indikasi lonjakan ekspor sejauh ini.

Namun, jika OPEC+ terus menambah pasokan setelah musim panas usai, negara-negara di kawasan itu bisa menyalurkan lebih banyak produksi mereka ke pasar ekspor.

“Pertanyaan kuncinya adalah seberapa besar OPEC+ akan mengembalikan pasokan setelah serangkaian pemangkasan dalam tiga tahun terakhir,” ujar Saad Rahim, Kepala Ekonom Trafigura Group, dalam laporan kinerja tengah tahun 2025.

“Dari sudut pandang OPEC+, tingkat stok saat ini dan struktur backwardation yang menonjol menunjukkan bahwa pasar masih membutuhkan pasokan, meskipun ada potensi perlambatan permintaan akibat tarif perdagangan.”

(bbn)