Di Indonesia, persentase penduduk yang memiliki jaminan kesehatan selama periode 2022 hingga 2024, memang terus meningkat seperti ditunjukkan oleh data Badan Pusat Statistik.

Pada 2024, persentase penduduk yang memiliki jaminan kesehatan baik dalam bentuk BPJS Kesehatan, Jaminan Kesehatan Daerah (Jamkesda) maupun jaminan kesehatan dari perusahaan serta asuransi swasta, mencapai 75,48%. Itu berarti dari 100 penduduk di negeri ini, sebanyak 75 di antaranya telah memiliki jaminan kesehatan.

Menilik kelas ekonomi, semakin tinggi tingkat kesejahteraan maka makin tinggi pula persentase yang memiliki jaminan kesehatan alias asuransi.

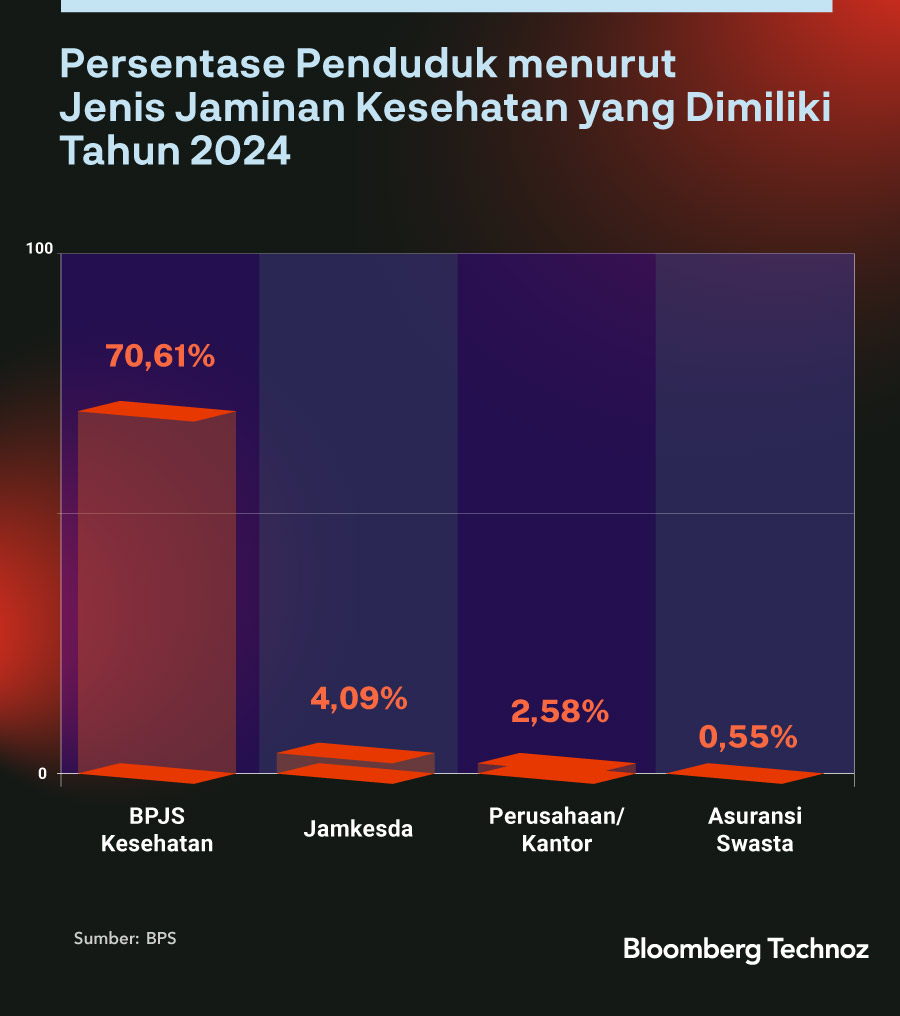

BPS mencatat, mayoritas penduduk memiliki jaminan kesehatan berupa BPJS Kesehatan, mencapai 70,61%. Sedangkan pemilik jaminan kesehatan dari asuransi swasta mencapai 0,55%. Adapun Jamkesda dimiliki 4,09% penduduk dan jaminan kesehatan dari perusahaan sebanyak 2,58% penduduk.

Sementara berdasarkan data Asosiasi Asuransi Jiwa Indonesia, sampai akhir Maret 2025, total tertanggung asuransi perorangan mencapai 21,97 juta orang. Angka itu naik 11,6% dibanding periode yang sama tahun sebelumnya. Sementara tertanggung kumpulan mencapai 75,89 juta orang, meningkat 22,2% year-on-year.

Klaim Meningkat

OJK beralasan, penerapan kebijakan co-payment seperti tertuang dalam SEOJK No 7/2025 ditujukan agar setiap pihak dalam ekosistem asuransi kesehatan dapat memberikan nilai tambah bagi upaya efisiensi biaya kesehatan dalam jangka panjang. "[Hal itu] mengingat tren inflasi medis yang terus meningkat dan jauh lebih tinggi dari inflasi umum, dan tidak hanya di Indonesia namun juga terjadi di seluruh dunia,” kata OJK.

Rasio klaim asuransi kesehatan di Indonesia sejauh ini memang cukup tinggi. Pada 2023 lalu, rasio klaim mencapai 97,5%.

Lantas angkanya menurun pada 2024 menjadi 71,2%. Sedangkan pada tahun ini, seperti data terakhir yang dilansir OJK per April, rasio klaim asuransi kesehatan di perusahaan asuransi jiwa berada di bawah level 52%. Sedangkan rasio klaim asuransi kesehatan di perusahaan asuransi umum, mencapai 49,97%.

Hal itu senada dengan data BPS yang mencatat secara umum selama 2022-2024, terjadi tren peningkatan persentase pemanfaatan jaminan kesehatan di tengah masyarakat, baik untuk rawat jalan maupun rawat inap. Pada 2024, dari 100 penduduk yang mempunyai keluhan kesehatan dalam sebulan terakhir dan pernah rawat jalan, sekitar 51 penduduk di antaranya menggunakan jaminan kesehatan.

Sementara itu, dari 100 penduduk yang pernah rawat inap dalam setahun terakhir, sekitar 83 penduduk di antaranya menggunakan jaminan kesehatan. Di satu sisi, klaim yang terus meningkat, menandakan masyarakat semakin memahami manfaat yang bisa diambil dari kepemilikan jaminan kesehatan.

Namun, di sisi lain, dengan kebijakan co-payment yang potensial membuat masyarakat harus merogoh kantong lebih dalam untuk menambah biaya kesehatan, mungkin bisa mengurangi minat warga memanfaatkan asuransi swasta karena enggan terbebani biaya tambahan di luar premi yang sudah dibayarkan.

Sudah Banyak Beban

Yang pasti, kebijakan co-payment yang akan mulai diberlakukan awal tahun depan, memperpanjang daftar pengeluaran masyarakat di tengah sudah banyaknya beban iuran wajib yang harus dibayarkan saat ini.

Pertama, opsen pajak mulai awal Januari lalu.

Aturan ini mengizinkan Pemerintah Daerah memberlakukan opsen pajak alias tambahan pajak (surcharge tax) atas Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBKNB) dengan tarif hingga 66%.

Kebijakan itu mendapat dasar hukum Undang-Undang (UU) No 1/2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (HKPD).

Kebijakan itu mengerek pengeluaran rumah tangga untuk pembayaran pajak tahunan hingga 33% pada tahun ini, selain juga menaikkan harga mobil dan motor on the road (OTR) hingga 4%-7%, menurut perhitungan yang pernah dilansir Bahana Sekuritas.

Kedua, kebijakan asuransi wajib kendaraan bermotor seperti diamanatkan dalam Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (P2SK). Kebijakan itu mengubah yang berlaku saat ini di mana asuransi third party liability (TPL) kendaraan bermotor sifatnya masih sukarela.

Dalam UU itu, sesuai pasal 39A, pemerintah berwenang membentuk program asuransi wajib yang mencakup asuransi kendaraan berupa tanggung jawab hukum pihak ketiga (TPL) terkait kecelakaan lalu lintas, asuransi kebakaran, dan asuransi rumah tinggal terhadap risiko bencana. Aturan tersebut masih dalam tahap menunggu Peraturan Pemerintah (PP) setelah mendapat persetujuan dari DPR-RI.

Ketiga, beban pajak UMKM yang potensial naik lagi setelah insentif tarif PPh Final sebesar 0,5% telah berakhir tahun ini.

Sampai saat ini, Pemerintah belum menerbitkan regulasi baru untuk memperpanjang insentif tersebut maupun menggantinya dengan aturan lain.

Keempat, cukai Minuman Berpemanis Dalam Kemasan (MBDK) berlaku mulai tengah tahun ini. Sementara cukai rokok meski tak jadi naik tapi Harga Jual Eceran (HJE) jadi lebih mahal menyusul PMK NOmor 97/2024.

Kelima, dana pensiun wajib pekerja. Pemerintah berniat mewajibkan para pekerja mengikuti program dana pensiun baru, di luar program Jaminan Hari Tua (JHT) BPJS Ketenagakerjaan yang saat ini sudah berlaku.

Aturan itu tercantum dalam Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK) pasal 189 ayat 4. Kebijakan ini menunggu aturan turunan yaitu Peraturan Pemerintah.

Perhatikan Kelas Menengah

Kepala Ekonom Trimegah Sekuritas Fakhrul Fulvian berpendapat, yang lebih membutuhkan sokongan penguatan saat ini adalah kelas menengah. Pasalnya, kelas menengah adalah pendorong utama konsumsi masyarakat. Alhasil, apabila ingin mendongkrak konsumsi, kelas menengahlah yang perlu dibidik.

"Bila mau broadband recovery yang muncul bukan hanya subsidi upah. Kita butuh hal langsung support kelas menengah seperti subsidi listrik. Semoga penurunan harga listrik bisa dilakukan pada proses penganggaran APBN selanjutnya," kata Fakhrul.

Pemerintah membatalkan rencana subsidi berupa diskon tarif listrik sebesar 50% pada pelanggan 1.300 VA dan di bawahnya, di detik-detik akhir. Menteri Keuangan Sri Mulyani ketika itu menjelaskan, alasan pembatalan karena proses penganggaran yang lambat sehingga dinilai tidak memungkinkan dilakukan pada Juni-Juli tahun ini.

Aturan baru co-payment bisa makin menambah beban kelas menengah, tulang punggung konsumsi domestik. Bila daya beli kelas ekonomi ini terus terkikis oleh berbagai pengeluaran wajib, semakin sulit berharap laju ekonomi RI bisa bangkit ketika motor pertumbuhan terus kehilangan daya ungkit.

(rui/aji)