Menurut Helmi, ketiga faktor tadi menjadi indikator kunci yang akan membentuk ekspektasi investasi dan juga konsumsi.

Ia menyebut bahwa otoritas harus mengirimkan sinyal keberlanjutan dari sisi fiskal sebagai jangkar ekspektasi yang terukur, sehingga dapat dibaca oleh pasar bahwa pemerintah sungguh-sungguh mempertimbangkan aspek prudential dalam mengelola risiko.

Helmi kemudian menilai bahwa upaya pemerintah untuk menerbitkan Bond stabilization fund kurang efektif, karena toh setiap dua minggu pemerintah melakukan lelang obligasi.

“Ibarat pemerintah mengumpulkan dana lewat obligasi tapi di sisi lain dia buyback kembali obligasinya. Zero effect. Akar persoalan adalah pergeseran belief dan ekspektasi atas kredibilitas fiskal,” katanya

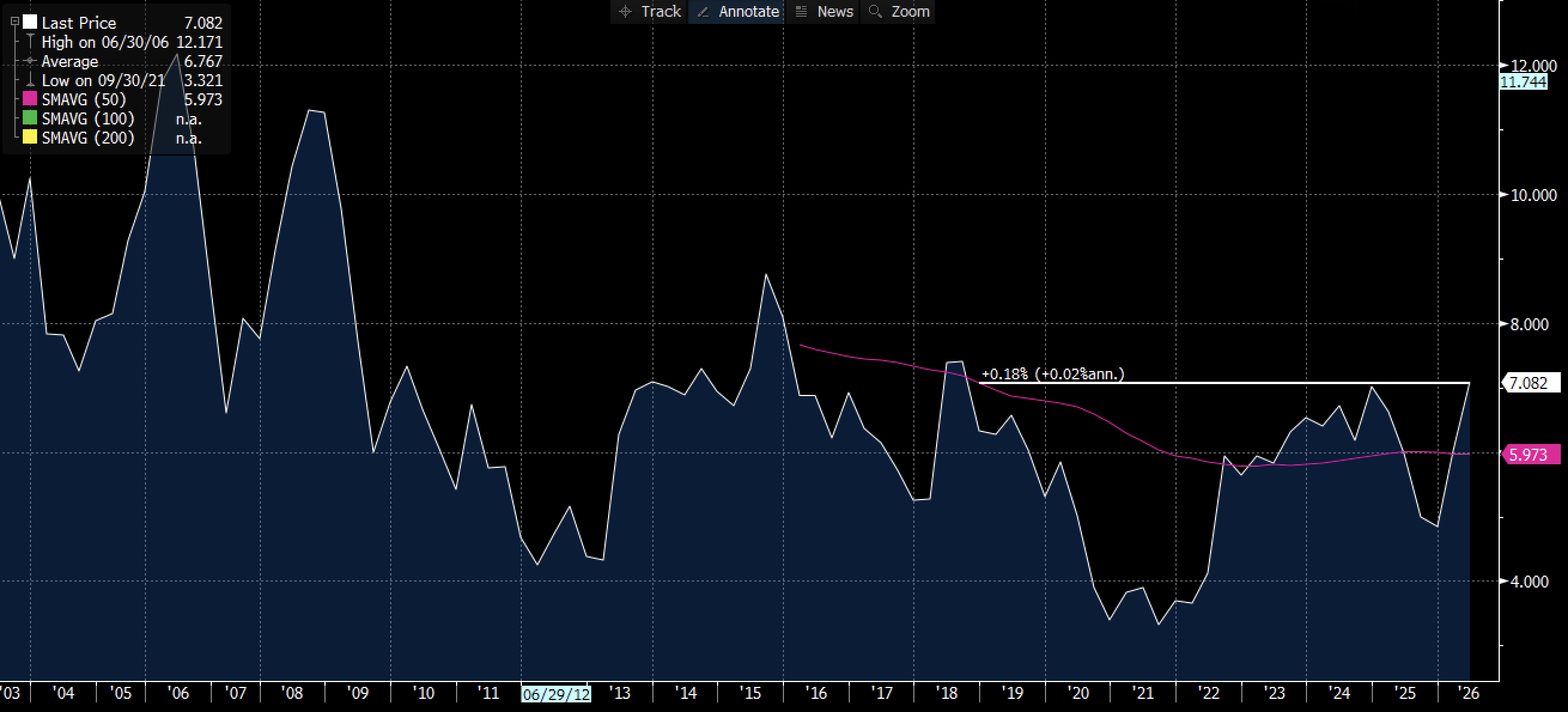

Sebelumnya, seperti dipantau dari data realtime Bloomberg jelang tengah hari kemarin, inverted curve terlihat dari pergerakan SUN tenor pendek 1 tahun yang kini sudah berada di level 7,0995%.

Pada saat yang sama, SUN tenor 10 tahun masih di kisaran 6,6991%. Tingkat imbal hasil SUN 1Y itu menjadi yang tertinggi, mengalahkan imbal hasil tenor yang jauh lebih panjang. Bahkan untuk tenor 40Y saat ini masih di kisaran 6,926%.

Dalam pasar surat utang yang bergerak normal, yield obligasi tenor panjang seharusnya lebih tinggi ketimbang tenor pendek karena mencerminkan kompensasi risiko yang lebih lama bagi para pemegang surat utang tenor panjang.

Bila terjadi sebaliknya, di mana yield tenor pendek malah lebih tinggi ketimbang tenor panjang, maka itu memberikan sinyal yang lebih mengkhawatirkan.

Kenaikan yield obligasi tenor pendek mencerminkan gerak investor yang berbondong melepas surat utang tenor pendek dan memilih tenor panjang karena mengkhawatirkan kondisi ekonomi.

Pada beberapa hal, inverted curve bahkan dianggap sebagai sinyal kuat akan datangnya resesi ekonomi. Para investor memproyeksikan bahwa pertumbuhan ekonomi ke depan akan cenderung melambat.

(ell)