Kiki menuturkan lembagannya telah menyampaikan proposal reformasi pasar modal kepada MSCI dan sejumlah lembaga pemeringkat global seperti Fitch.

Menurut dia, MSCI masih ingin melihat konsistensi Indonesia dalam menjalankan sejumlah perbaikan terkait transparansi perdagangan di bursa.

“Mereka tidak bisa serta merta menerima namun melihat bagaimana konsistensi kita dalam pemenuhan proposal yang kita ajukan,” kata dia.

Reformasi Bursa

Empat proposal yang diajukan OJK bersama dengan BEI di antaranya; pertama, keterbukaan pemilik saham perusahaan sampai dengan batas minimal 1%.

Kedua, BEI bersama dengan Kustodian Sentral Efek Indonesia (KSEI), dan anggota bursa dan bank kustodian membuka detail kllasifikasi investor sampai 27 sub tipe.

Ketiga, penerapan batas minimum free float mencapai 15%. Keempat, implementasi pengungkapan high shareholding concentration atau konsentrasi pemegang saham.

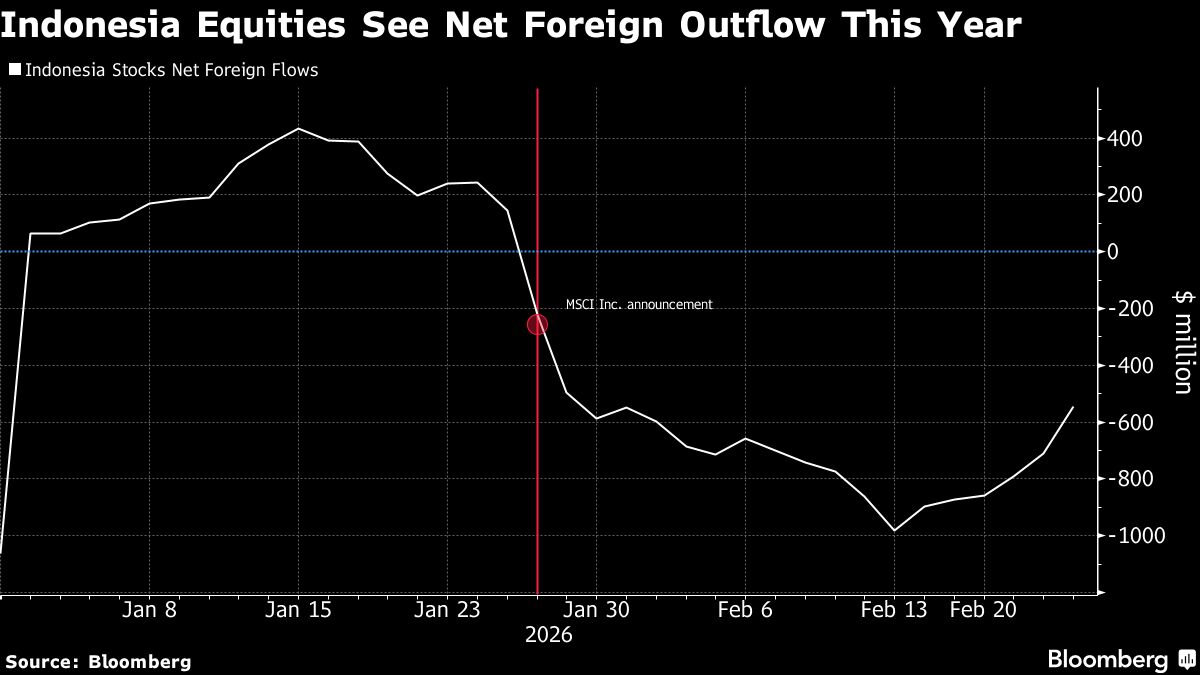

Hanya saja, komitmen benah-benah OJK dan BEI untuk memenuhi standar transparansi MSCI belakangan dapat persoalan baru, makin kompleks dan struktural.

Dalam konteks makro, belakangan, Fitch Ratings merevisi outlook atau prospek penerbitan surat utang global jangka panjang Indonesia dari semula stabil menjadi negatif, dengan peringkat 'BBB'. Laporan itu terbit awal bulan ini.

Revisi outlook itu mencerminkan meningkatnya ketidakpastian kebijakan dan susutnya konsistensi dan kredibilitas kebijakan Indonesia, di tengah meningkatnya sentralisasi otoritas pembuatan kebijakan.

Laporan Fitch itu menyusul revisi outlook yang lebih dahulu diterbitkan Moody’s Ratings awal Februari 2026. Moody’s mengubah outlook peringkat Indonesia di level Baa2 menjadi negatif dari sebelumnya stabil.

Moody’s beralasan adanya risiko tata kelola dan fiskal di bawah pemerintahan Presiden Prabowo Subianto.

Risiko Timur Tengah

Di sisi lain, tekanan baru untuk IHSG muncul dari sentimen esklasi konflik di Timur Tengah.

Analis Fundamental BRI Danareksa Abida Massi Armand mengatakan investor cenderung menghindari eksposur terhadap aset berisiko, termasuk saham di emerging markets seperti Indonesia di tengah konflik tersebut.

Selain itu, lonjakan harga minyak mentah di pasar global juga memperbesar kekhawatiran pasar.

Adapun, patokan harga minyak global Brent kembali naik 10% menjadi US$101,59 per barel pada perdagangan hari ini, sementara West Texas Intermediate (WTI) melonjak mendekati US$96.

“Kondisi tersebut memicu kekhawatiran inflasi global dan membuat investor lebih defensif,” kata Abida saat dihubungi.

Dari sisi domestik, Abida menambahkan, pasar juga mencermati risiko fiskal Indonesia jika harga minyak bertahan tinggi.

Terlebih, dia menggarisbawahi, lembaga pemeringkat global belakangan menurunkan outlook rating utang Indonesia menjadi negatif.

“Hal ini membuat investor makin berhati-hati terhadap aset Indonesia,” imbuhnya.

Di sisi lain, ekonom Panin Sekuritas Muhammad Zaidan membeberkan sejumlah data yang belakangan menunjukkan aksi risk off terhadap pasar keuangan domestik Indonesia.

Misalkan, dia mencontohkan, naiknya country risk Indonesia dengan pelebaran spread Surat Berharga Negara (SBN) Valas terhadap UST tenor 10 tahun, lalu nilai tukar rupiah yang tertekan hingga sempat menembus level psikologis Rp17.000 per dolar AS.

“Hingga kenaikan persepsi risiko terhadap pasar Indonesia yang tercermin dari Credit Default Swap (CDS) yang berada di level tertinggi sejak April 2025 lalu,” kata Zaidan saat dihubungi, Senin (9/3/2026).

Menurut dia, sentimen risk off itu relatif terbatas terhadap pasar saham. Kendati demikian, sentimen pengurangan eksposur itu terjadi signifikan di pasar SBN.

Hanya saja, dia menambahkan, tren outflow dana asing berpotensi berlanjut apabila tidak ada perbaikan dari sisi pengelolaan anggaran pendapatan dan belanja negara (APBN).

“Misalnya, jika pemerintah tetap mendorong pos belanja negara yang kurang produktif di tengah risiko beban subsidi BBM imbas kenaikan harga minyak ini, maka pelebaran defisit APBN dapat dibaca sebagai sentimen yang buruk oleh pasar,” kata dia.

Wanti-wanti S&P

S&P Global Ratings memperingatkan bahwa meningkatnya tekanan fiskal, khususnya kenaikan biaya pembayaran utang, memperbesar risiko penurunan terhadap profil kredit Indonesia dan dapat memicu tindakan peringkat negatif.

Pembayaran bunga “sangat mungkin” telah melampaui ambang batas kunci sebesar 15% dari pendapatan pemerintah tahun lalu, kata Rain Yin, analis sovereign di S&P Global Ratings, dalam sebuah webinar daring mengenai kawasan Asia Pasifik akhir Februari 2026, dikutip dari Bloomberg News.

Jika tetap berada di atas ambang tersebut secara berkelanjutan, hal itu dapat mendorong pandangan yang lebih negatif terhadap peringkat, ujarnya.

Meski S&P belum mengubah outlook stabil pada peringkat kredit Indonesia di level BBB, komentar tersebut menunjukkan kekhawatiran yang semakin meluas terhadap posisi fiskal Indonesia.

Pernyataan Moody’s, bersama dengan peringatan dari MSCI Inc. mengenai perlunya reformasi pasar, memperburuk sentimen yang sudah lemah di kalangan investor asing di Indonesia.

S&P menyoroti rasio pembayaran bunga terhadap pendapatan sebagai metrik utama, dengan Indonesia selama ini secara konsisten berada di bawah 15% dalam waktu yang lama. Namun, rasio tersebut meningkat signifikan sejak pandemi dan belum menunjukkan penurunan yang cepat.

Indonesia, yang memiliki aturan yang ditetapkan sendiri untuk membatasi defisit fiskal maksimal 3% dari produk domestik bruto (PDB), mencatat defisit 2,9% tahun lalu—lebih tinggi dari perkiraan—akibat lemahnya penerimaan negara.

Perkembangan ini dinilai S&P sebagai sesuatu yang “bergerak naik sedikit lebih cepat” dalam hal risiko penurunan terhadap trajektori fiskal negara.

Kelemahan penerimaan yang berkelanjutan dapat membuat beban bunga tetap tinggi dan mengikis bantalan fiskal yang menopang peringkat kredit Indonesia, kata S&P.

Analis BRI Danareksa Sekuritas Abida Massi Armand mengatakan potensi volatilitas masih terbuka karena S&P hingga saat ini belum merilis pembaruan rating atau outlook untuk Indonesia.

"Jika S&P mengambil langkah serupa, pasar berpotensi kembali merespons negatif. Meski IHSG sempat rebound sekitar 1,7% pada 5 Maret 2026, pergerakan ke depan kemungkinan masih dipengaruhi sentimen global, arah rupiah, dan perkembangan kebijakan fiskal," jelas Abida.

(naw)