“Dalam jangka pendek, eskalasi tak terduga melalui tarif terhadap Eropa dapat memicu episode klasik risk-off, terutama setelah awal tahun yang kuat didukung oleh sentimen positif,” kata Florian Ielpo, kepala riset makro di Lombard Odier Asset Management.

“Dalam skenario tersebut, obligasi pemerintah dapat diuntungkan, aset berkualitas kemungkinan akan unggul, dan emas dapat mengalami kenaikan harga,” tambahnya.

Dampak yang bakal hadir kemungkinan segera terasa pada saham dalam jangka pendek dan kurang jelas untuk obligasi dan mata uang, menurut Vincent Mortier, kepala investasi di Amundi SA. Libur nasional AS pada Senin juga menyiratkan kondisi pasar yang lebih sepi dan tidak ada transaksi tunai Treasury semalam.

Berita tersebut “dapat memiliki dampak negatif pada prospek pertumbuhan Eropa, tetapi kemungkinan besar dalam skala yang sangat terbatas,” kata Mortier.

“Dalam jangka panjang, hal itu dapat menjadi katalis positif bagi Eropa untuk mempercepat agenda otonomi strategisnya dan membentuk aliansi baru.”

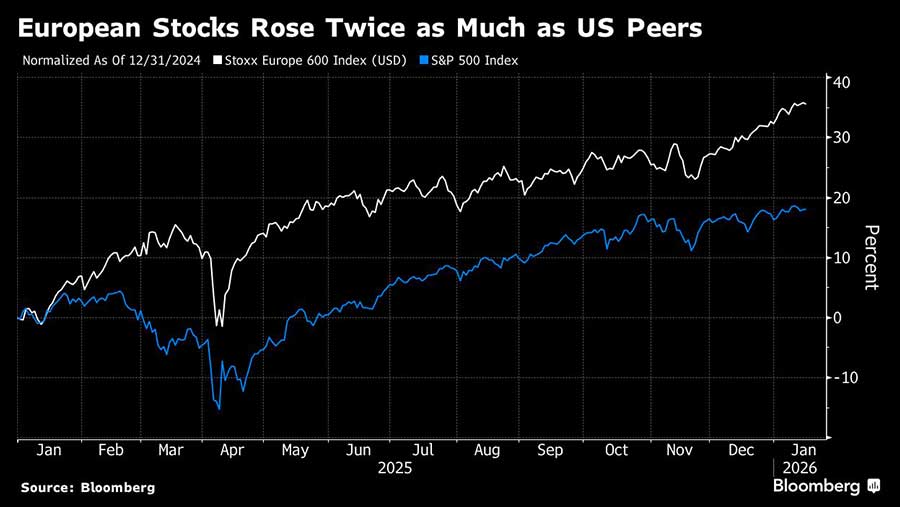

Ancaman tarif Trump dapat menjadi gangguan yang tidak diinginkan bagi reli saham Eropa, yang telah outperform rekan-rekan AS-nya seiring investor mengalir ke berbagai sektor regional, mulai dari pertahanan hingga pertambangan dan pembuat peralatan semikonduktor. Prospek kawasan ini didorong oleh peningkatan pengeluaran fiskal Jerman, suku bunga yang lebih rendah, dan harapan akan perbaikan laba.

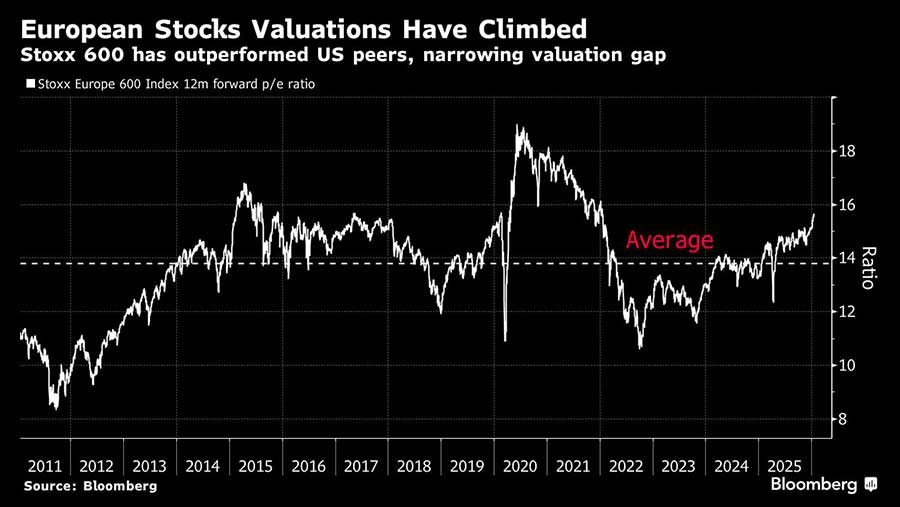

Sejak awal 2025, indeks Stoxx Europe 600 telah naik 36% dalam denominasi dolar, dua kali lipat dari kenaikan S&P 500 selama periode yang sama. Indeks acuan Eropa kini diperdagangkan pada rasio harga terhadap laba (P/E) sebesar 16x laba di masa depan, di atas rata-rata 15 tahun terakhir dan memperkecil diskonnya terhadap rekan-rekan AS menjadi sekitar 30%.

“Tahun ini dimulai dengan cukup baik di pasar keuangan, tetapi situasi baru ini mungkin memicu aksi ambil untung,” kata Vincent Juvyns, kepala strategi investasi di ING di Brussels. “Jika melihat secara ketat kenaikan tarif, hal itu secara ekonomi mungkin dapat diserap, tetapi kemungkinan terjadinya perpecahan di dunia Barat akan memiliki konsekuensi yang skalanya sulit saya ukur.”

Ahli strategis Citigroup Inc. yang dipimpin oleh Beata Manthey sebelumnya memperkirakan bahwa tarif 10% terhadap Eropa akan menyebabkan penurunan pertumbuhan laba per saham Eropa sebesar 2 hingga 3 poin persentase.

Situasi lebih buruk bagi perusahaan yang paling terpapar tarif AS. Perusahaan yang terpapar tarif AS milik Goldman Sachs Group Inc., termasuk perusahaan pelayaran A.P. Moller - Maersk A/S, produsen mobil BMW AG, dan produsen peralatan listrik Legrand SA, hampir tidak berubah tahun lalu sementara indeks Stoxx 600 naik 17%.

Barang mewah, produsen mobil, dan perusahaan pertambangan termasuk di antara sektor-sektor yang mengalami tekanan setelah “Liberation Day” Trump pada April. Saham-saham yang terpapar rantai nilai internasional, seperti barang-barang konsumen non-esensial dan barang-barang sehari-hari, juga dapat terdampak.

Meski demikian, reaksi apa pun mungkin bersifat sementara hingga ada kejelasan lebih lanjut tentang situasi tersebut. Saham pertahanan juga dapat mengalami kenaikan, kata Juvyns dari ING, yang dapat membatasi skala penjualan besar-besaran.

“Fakta bahwa ancaman ini muncul di media sosial alih-alih dituangkan dalam perintah eksekutif dan memiliki implementasi yang tertunda berarti banyak investor mungkin memilih untuk menunggu sebelum bereaksi berlebihan,” kata Brian Jacobsen, kepala strategi ekonomi di Annex Wealth Management.

Hal itu boleh saja berlaku terutama untuk euro, dengan Deutsche Bank AG memprediksi dampak terbatas bagi mata uang regional, sebagian karena ketergantungan AS pada Eropa untuk modal. Tarif tersebut juga dapat menjadi katalisator bagi kohesi politik UE yang lebih besar, artinya dampak negatif terhadap euro terhadap dolar AS mungkin tidak berkelanjutan minggu ini.

(bbn)