Besar proporsi itu sangat kecil bila dibandingkan proprosi T-Bills yang mencapai 19% dari total outstanding US Treasury, SBN yang diterbitkan oleh pemerintah Negeri Paman Sam yang memiliki market size US$ 4,8 triliun.

Menurut Lionel, proporsi SPN yang masih rendah di pasar adalah berkurangnya suplai yang berlangsung sejak pandemi merebak. Selama periode itu, nilai penerbitan SPN dan SPN syariah melalui lelang pasar primer hanya sekitar Rp75 triliun sampai Rp86 triliun.

"Padahal tingkat permintaan di pasar primer untuk SPN bisa mencapai Rp430 triliun hingga Rp490 triliun, kecuali pada 2021 yang mencatat permintaan lebih rendah di Rp257,6 triliun," kata analis.

Dengan keputusan pemerintah mengurangi suplai atau emisi SBN menyusul surplus APBN, suplai SPN semakin turun karena new issuance kian terbatas yaitu hanya sebesar Rp43,3 triliun selama 8 bulan tahun 2023.

Bank Indonesia bisa mengisi kekurangan suplai tersebut secara bertahap melalui penerbitan SRBI dengan potensi nilai mencapai Rp500 triliun.

"Estimasi nilai itu berdasarkan ketersediaan Reverse Repo SUN di pasar di mana sejak awal pandemi, BI menambah jumlah Reverse Repo SUN dari Rp200 triliun menjadi lebih dari Rp500 triliun," jelas Lionel.

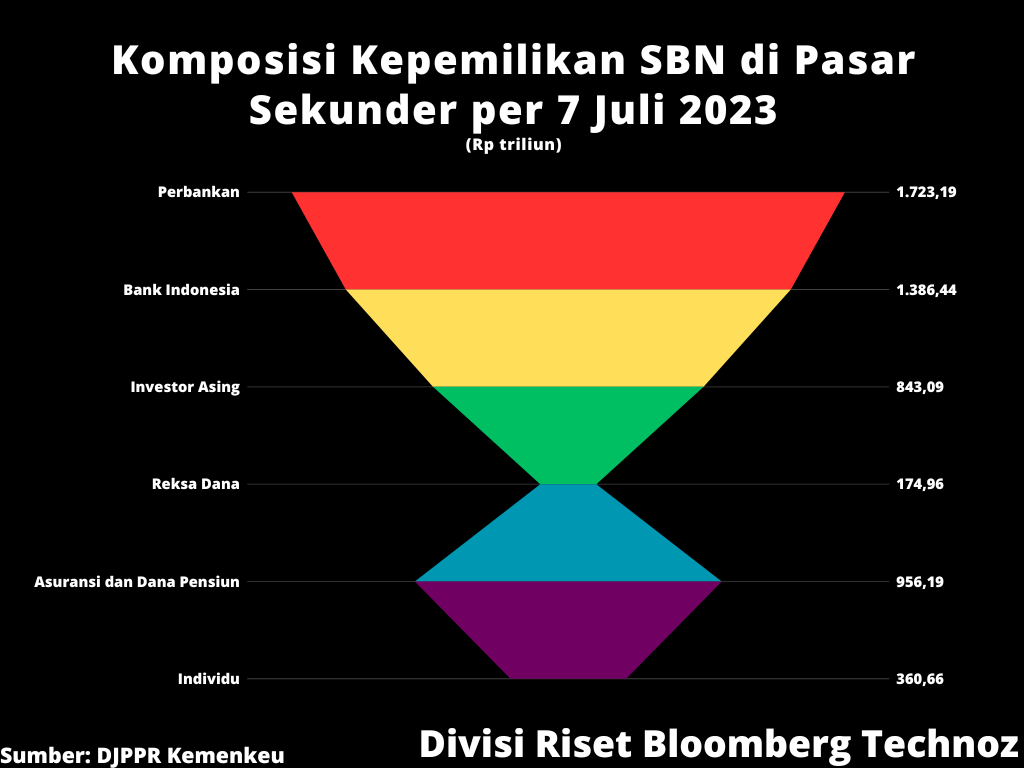

Melalui SRBI, bank sentral juga bisa memanfaatkan SUN saat ini yang ia miliki senilai Rp885,4 triliun hingga akhir bulan lalu.

Analis memperkirakan, BI akan bertahap mengganti instrumen RR SUN dengan SRBI dengan prediksi nilai penerbitan baru sebesar Rp10 triliun hingga Rp20 triliun pada tanggal 15 dan 20 September nanti.

Sementara bunga diskonto ditawarkan di kisaran 6,3%-6,5%, setara dengan tingkat JIBOR 1 bulan atau yield INDOGB tenor 10 tahun saat ini. "Bila permintaan dalam lelang SRBI cukup tinggi, akan ada kemungkinan BI akan menindaklanjuti penerbitan SRBI dengan produk serupa dalam valuta asing. Hal itu dijelaskan oleh BI dalam media briefing terpisah mengenai SRBI," kata analis.

Dalam conference call usai gelar konferensi pers pengumuman hasil Rapat Dewan Gubernur Bank Indonesia, Gubernur BI Perry Warjiyo memaparkan, SRBI akan menawarkan tingkat bunga yang menarik melalui mekanisme lelang. "Ini lebih pro-pasar. Inilah era baru Bank Indonesia," kata Perry, Jumat (25/8/2023).

Risiko hot money kembali?

Menengok ke belakang, Bank Indonesia sejatinya pernah memiliki instrumen operasi moneter serupa T-Bills milik Amerika. Nama instrumen itu adalah Sertifikat Bank Indonesia alias SBI.

SBI merupakan surat berharga dalam rupiah yang diterbitkan BI sebagai pengakuan utang jangka pendek. SBI bisa dibeli oleh semua kalangan, baik institusi, individu maupun warga negara asing.

Instrumen ini risk-free karena penerbitnya adalah bank sentral. Banyak bank yang memakai SBI untuk memarkir likuiditas mereka yang belum tersalur menjadi kredit agar tetap berbiak tanpa menanggung risiko besar.

Sementara pemilik dana asing menyukai instrumen ini karena risikonya sangat kecil dan tenornya pendek memungkinkan mereka mengantongi cuan dalam tempo singkat.

Mirip dengan T-Bills, SBI diterbitkan dan ditransaksikan dengan sistem diskonto dengan tenor mulai 1 bulan hingga 12 bulan.

Akan tetapi, sejak 2011, BI memutuskan tidak lagi menerbitkan SBI bertenor di bawah 9 bulan dan mengalihkannya ke instrumen Sertifikat Deposito Bank Indonesia (SDBI) tenor 1, 3 dan 6 bulan.

Ada alasan penting mengapa BI akhirnya menghentikan penerbitan SBI tenor pendek. Dominasi modal asing yang semakin besar di instrumen tersebut memicu ketidakstabilan pasar, membuat nilai tukar rupiah rentan dan volatilitasnya tinggi.

Pada Agustus 2017, BI akhirnya mengakhiri penerbitan SBI tenor 12 bulan dengan perbankan sudah bergeser ke SDBI dan Term Deposit.

Dengan kini BI melahirkan lagi instrumen dengan profil serupa SBI yang dulu sempat cukup lama menjadi sumber instabilitas nilai tukar, menjadi pertanyaan wajar bila ada kekhawatiran SRBI bisa meningkatkan lagi volatilitas rupiah.

Menilik profilnya yang mirip, sejatinya masih ada perbedaan antara SBI dengan SRBI. SBI tidak bisa diperdagangkan di pasar sekunder. Sementara SRBI bisa diperdagangkan di pasar sekunder. Dengan demikian, dana asing yang ditarik melalui instrumen baru itu diperkirakan bisa lebih lama dan stabil berada di sistem domestik seperti saat ini di pasar Surat Berharga Negara.

Sokongan DHE

Selain mengaktifkan lagi instrumen jangka pendek melalui SRBI, Bank Indonesia juga berharap bisa menarik semakin banyak valas ke dalam negeri melalui lelang TD Valas Devisa Hasil Ekspor sejurus dengan mandatori penempatan mulai bulan lalu.

Selama bulan perdana penerapan regulasi, nilai valas yang bisa disedot ke dalam negeri mencapai hampir US$ 600 juta. Memasuki September yakni sampai periode 1-7 September, BI berhasil menyerap valas eksportir senilai US$ 484,75 juta.

Suntikan valas segar dari regulasi baru itu diharapkan bisa mendukung posisi cadangan devisa yang Agustus lalu sudah tergerus akibat kebutuhan intervensi rupiah yang banyak menghadapi tekanan eksternal.

Perhitungan ekonom, kebijakan repatriasi devisa hasil ekspor bisa menyumbang cadangan devisa senilai total US$ 12 miliar sampai US$ 15 miliar selama Agustus-Desember. "Cadangan devisa sampai akhir tahun nanti masih akan terjaga di kisaran US$ 135 miliar hingga US$ 150 miliar," kata Faisal Rachman, ekonom senior Bank Mandiri dalam catatannya.

(rui)