Sudah Priced In

Walaupun demikian, hasil tersebut pada dasarnya telah diantisipasi pasar (priced in) akibat lemahnya kondisi permintaan di pasar dalam negeri (domestik). seperti yang ditulis oleh analis JPMorgan Asia Pacific Equity Research.

“Kami menilai pasar pada dasarnya telah mengantisipasi dua faktor utama, yaitu kenaikan biaya bahan baku (terutama kemasan dan penguatan dolar AS) serta lemahnya kondisi permintaan,” papar analis JP Morgan dalam risetnya.

Atas dasar sentimen tersebut, JP Morgan justru melihat adanya peluang yang menarik terhadap saham–saham konsumer, terlebih lagi minat investasi terhadap sektor ini terbilang masih relatif rendah sepanjang 2026.

“Kami melihat adanya peluang yang selektif untuk mulai mengakumulasi emiten-emiten berkualitas sebagai investasi jangka panjang,” jelasnya.

Menariknya, menurut JP Morgan, dari sisi valuasi, saham–saham konsumen telah mengalami de-rating (penyesuaian performa dan/atau valuasi) sejalan dengan penurunan valuasi pasar secara keseluruhan. Diyakini sektor konsumer berpotensi menjadi salah satu penerima manfaat utama apabila terjadi reli yang lebih luas di pasar saham Indonesia.

“Oleh karena itu, kami menyarankan investor untuk mulai membangun posisi portofolio secara selektif pada emiten-emiten berkualitas di sektor ini,” paparnya yang turut menegaskan tekanan terhadap sektor konsumen sudah mulai mereda.

Saham Pilihan JP Morgan

Namun memang, investor harus mencermati saham pilihannya. JPMorgan menyematkan rating rekomendasi overweight (OW) untuk saham PT Map Aktif Adiperkasa Tbk (MAPA), PT Indofood Sukses Makmur Tbk (INDF), dan PT Indofood CBP Sukses Makmur Tbk (ICBP).

Saham-saham dengan rekomendasi overweight tersebut dinilai memenuhi dua kriteria utama, yaitu memiliki kemampuan penyesuaian harga jual dan ketahanan laba (earnings resilience) yang kuat. Kinerja perusahaan tidak sepenuhnya bergantung pada pemulihan konsumsi masyarakat secara luas.

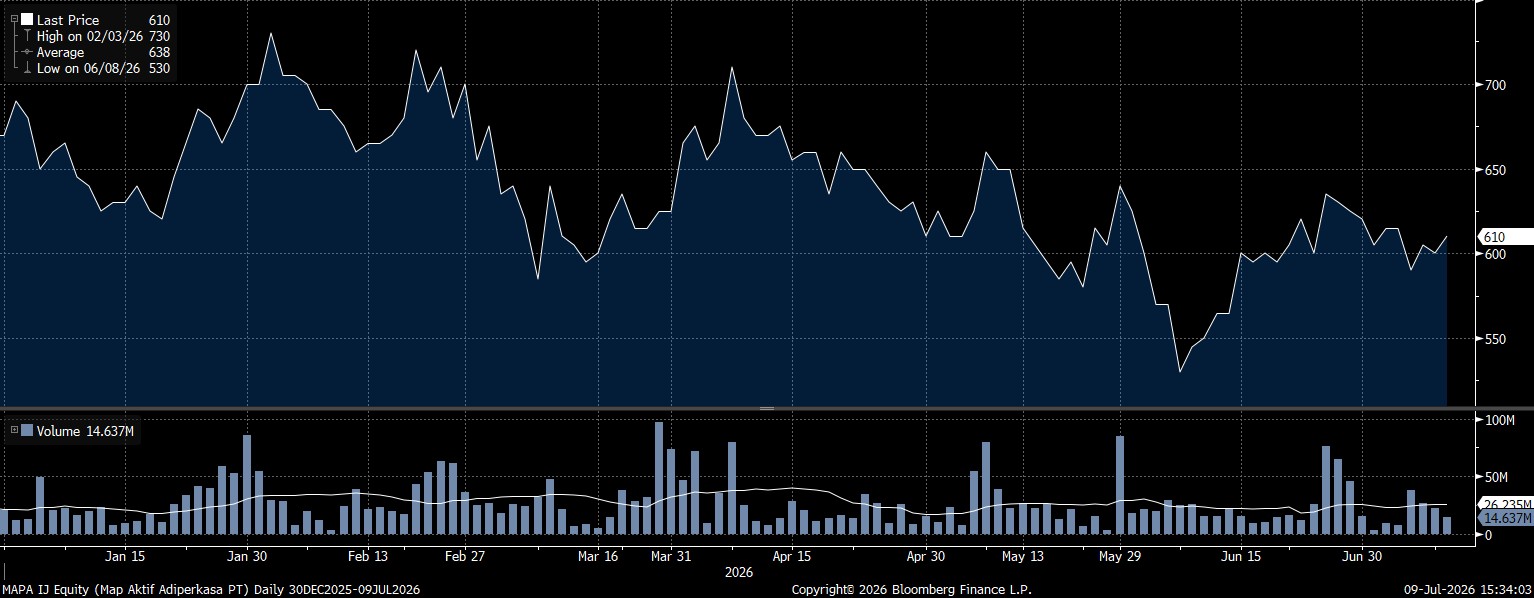

Dari sisi valuasi, MAPA saat ini diperdagangkan pada price–to–earnings (P/E) sebesar 8,6x berdasarkan proyeksi laba 12 bulan ke depan (1-year forward earnings), sudah berada jauh di bawah rata–rata historis jangka panjang perusahaan yang berada di kisaran 12x P/E.

JPMorgan menyebut, de-rating valuasi MAPA relatif lebih terbatas dibandingkan sektor konsumen secara keseluruhan, di mana rata-rata P/E sektor telah turun sekitar 23% secara tahunan (year–on–year/yoy).

“Hal ini sejalan dengan kemampuan MAPA untuk meneruskan kenaikan biaya (pass-through) melalui penyesuaian harga jual, sekaligus mempertahankan ketahanan laba (earnings resilience) yang lebih baik dibandingkan para pesaingnya,” terangnya.

JP Morgan menilai valuasi MAPA saat ini sudah berada pada level yang menarik, dengan estimasi P/E 2027 sebesar 7,8x atau sekitar 8,3x berdasarkan konsensus pasar (street estimates).

MAPA pun menjadi saham favorit JPMorgan di segmen konsumen non-primer (discretionary), dengan target price mencapai Rp845/saham, memberikan potensi kenaikan (upside) hingga lebih dari 37% dari harga saat ini.

Saham pilihan JP Morgan selanjutnya adalah INDF, emiten saham dengan valuasi paling murah dalam cakupan sektor konsumen yang dicover, dengan diperdagangkan pada price-to-earnings 2027 hanya 5x.

“Pada level valuasi tersebut, perusahaan diperkirakan mampu memberikan imbal hasil dividen (dividend yield) lebih dari 6% pada tahun depan,” tulis analis JP Morgan.

Dari berbagai penyesuaian, ditetapkan target harga saham INDF mencapai Rp8.450/saham, mencerminkan potensi kenaikan hingga lebih dari 22% dari harga saat ini.

Kemudian JP Morgan memilih saham potensial ICBP, di mana valuasi menjadi daya tarik utama saham ini yang tengah diperdagangkan pada valuasi price-to-earnings 2027 sebesar 7,9x, salah satu tingkat valuasi terendah yang pernah dicatatkan perusahaan sejak melantai di Bursa Efek Indonesia (BEI).

Di sisi fundamental, kinerja operasional ICBP tetap solid. Perusahaan mempertahankan posisinya sebagai produsen mie instan terbesar di dunia, dengan portofolio merek yang sangat kuat serta pangsa pasar yang dominan.

“Valuasi saham ICBP masih terlihat sangat menarik dan belum mencerminkan kualitas fundamental perusahaan,” papar JP Morgan.

Oleh karena itu, JP Morgan menetapkan valuasi ICBP menggunakan target P/E FY2027F sebesar 9x dan tetap mempertahankan rekomendasi overweight dengan target harga Rp7.900/saham, yang mencerminkan potensi kenaikan (upside) hingga lebih dari 14% dari harga saham saat ini.

Konsensus Bloomberg

Sebagai acuan, berdasarkan data Bloomberg, sebanyak 10 analis menyematkan rekomendasi buy/beli saham MAPA. Konsensus menghasilkan target harga saham MAPA untuk 12 bulan ke depan ada di Rp848/saham.

Kemudian, 21 analis merekomendasikan bu saham INDF dengan target harga berdasarkan konsensus ada di Rp8.458/saham dalam 12 bulan ke depan.

Saham konsumen selanjutnya yang juga jadi pilihan utama adalah saham ICBP yang juga dipandang bullish oleh 27 analis, yang merekomendasikan buy. Konsensus para analis yang dihimpun Bloomberg menghasilkan target harga saham ICBP di Rp9.716/saham dalam 12 bulan ke depan.

(fad/aji)