Seharusnya dalam kondisi normal, tenor pendek bisa jadi pilihan investor domestik di tengah ketidakpastian jangka panjang. Ketika instrumen jangka pendek saja kurang diminati, bisa jadi indikator bahwa pasar mulai mengantisipasi risiko lainnya, seperti adanya lonjakan pasokan surat utang negara dalam waktu dekat. Apalagi saat ini kondisi fiskal juga belum ada tanda-tanda pemulihan.

Sebaliknya, permintaan yang relatif kuat datang dari seri PBS tenor menengah hingga panjang, seperti PBS030 dengan bid-to-cover ratio 3,35 kali. Hal ini bisa diterjemahkan sebagai upaya investor yang sedang mengunci imbal hasil di level tinggi. Sebab, memang seri PBS menawarkan imbal hasil atau kupon di rentang 5,2% hingga 6,7% cukup tinggi jika dibandingkan dengan produk surat utang di negara serupa Indonesia.

Respons pasar surat utang yang cenderung lesu kali ini agaknya terdampak dari kondisi fiskal domestik yang sedang tidak baik-baik saja. APBN 2026 telah dibuka dengan kondisi defisit keseimbangan primer, ini berarti penerimaan negara bahkan belum cukup untuk menutup belanja di luar pembayaran bunga utang.

Dengan kata lain, pemerintah memasuki tahun anggaran baru dalam posisi yang secara struktural bergantung pada utang tambahan hanya untuk mempertahankan operasi fiskal dasar. Alias gali lubang tutup lubang untuk membiayai agenda dan program pemerintah.

Selain itu, besaran imbal hasil yang harus dibayar pemerintah dalam lelang sukuk kali ini juga menunjukkan bahwa biaya berutang pemerintah sepertinya mulai meningkat. Misalnya, seri PBS034 pemerintah harus menawarkan imbal hasil sekitar 6,43%, sementara PBS005 dan PBS038 masing-masing sekitar 6,62% dan 6,7%.

Ketika minat investor cenderung menurun, pemerintah masih tetap membutuhkan dana dalam jumlah yang sama. Jadi mau tak mau pemerintah membujuk investor dengan tingkat imbal hasil yang lebih tinggi, agar surat utang tersebut terserap di pasar. Ini artinya, negara harus membayar lebih mahal untuk mendapatkan pinjaman.

Premi Risiko Meningkat

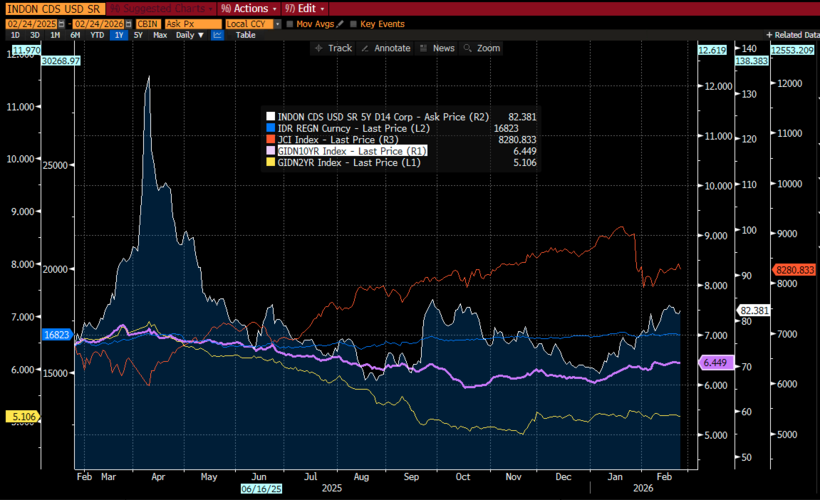

Kekhawatiran investor dengan mengganjar mahal aset berdenominasi rupiah juga terlihat dari angka Credit Default Swap (CDS) 5Y INDON yang sudah naik 8,1 basis poin (bps) menjadi 82,28. Sementara, negara serupa Indonesia seperti India tingkat CDS hanya 48,35, Malaysia 38,72, dan Thailand 40,04.

CDS kerap digunakan sebagai instrumen asuransi gagal bayar: semakin tinggi premi CDS, semakin besar probabilitas gagal bayar yang dipersepsikan pasar. Saat premi CDS naik, artinya pembelian terhadap proteksi atas terjadinya kegagalan kredit atau risiko kredit lain juga meningkat.

Berbeda dengan peringkat kredit lembaga pemeringkat yang bergerak relatif lambat, CDS diperdagangkan secara real time dan karena itu cepat menangkap perubahan sentimen, mulai dari pelemahan disiplin fiskal, meningkatnya ketidakpastian politik, hingga guncangan eksternal global.

Dalam konteks pasar domestik, defisit APBN di awal tahun serta adanya kelesuan aktivitas ekonomi dilihat sebagai peningkatan risiko kredit sehingga investor membutuhkan proteksi lebih besar untuk memitigasi risiko pasar ke depan.

(dsp/aji)