“PNM meyakini bahwa tingkat kehadiran merupakan salah satu faktor terpenting untuk meningkatkan kualitas kredit secara keseluruhan. Untuk meningkatkan tingkat kehadiran, perusahaan telah menerapkan beberapa inisiatif, antara lain mengundang nasabah yang disiplin dan tepat waktu untuk membagikan pengalaman sukses mereka, menyediakan pemeriksaan kesehatan gratis selama PKM, menyediakan stan yang menjual 9 bahan pokok dengan harga lebih murah selama PKM, dan memungkinkan nasabah menjual sampah untuk mendapatkan poin yang dapat digunakan untuk membeli 9 bahan pokok tersebut,” jelas riset itu.

CGS meyakini bahwa perbaikan kualitas aset PNM yang konsisten akan mendorong prospek pertumbuhan kredit yang lebih baik untuk segmen ultra mikro BBRI. Meredanya persaingan, seiring dengan beberapa fintech peer-to-peer (P2P) yang mengurangi skala usaha atau menutup bisnis mereka, juga diperkirakan akan memberikan keuntungan bagi pemain besar seperti BBRI.

Per kuartal I 2025, jumlah nasabah Holding Ultra Mikro (UMi) BBRI adalah 35,4 juta. Total penyaluran kredit tercatat Rp 631.4 triliun. Sementara jumlah nasabah simpanan UMi BBRI mencapai lebih dari 182 juta.

“Kami mempertahankan rekomendasi add (tambah) untuk BBRI, mengingat potensi perbaikan kualitas aset. Target harga berdasarkan metode GGM adalah Rp 4,900/saham,” ungkap riset CGS.

Konsensus Bloomberg

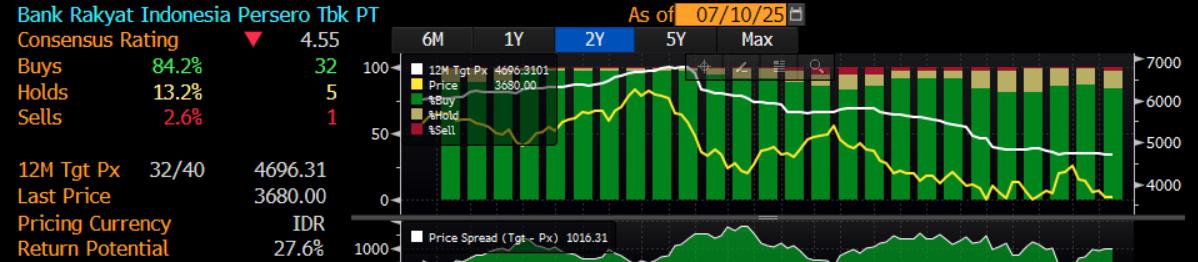

Berdasarkan konsensus Bloomberg yang melibatkan 37 analis, 32 di antaranya (86,49%) menyematkan rekomendasi beli (buy) terhadap saham BBRI. Sedangkan ada 5 yang memberi rekomendasi tahan (hold) dan hanya 1 yang menyarankan jual (sell).

Konsensus pasar juga menghasilkan target harga saham BBRI dalam 12 bulan ke depan adalah Rp 4.696,31. Saat ini harga saham BBRI ada di Rp 3.680. Artinya ada potensi kenaikan 27,6%.

(red)