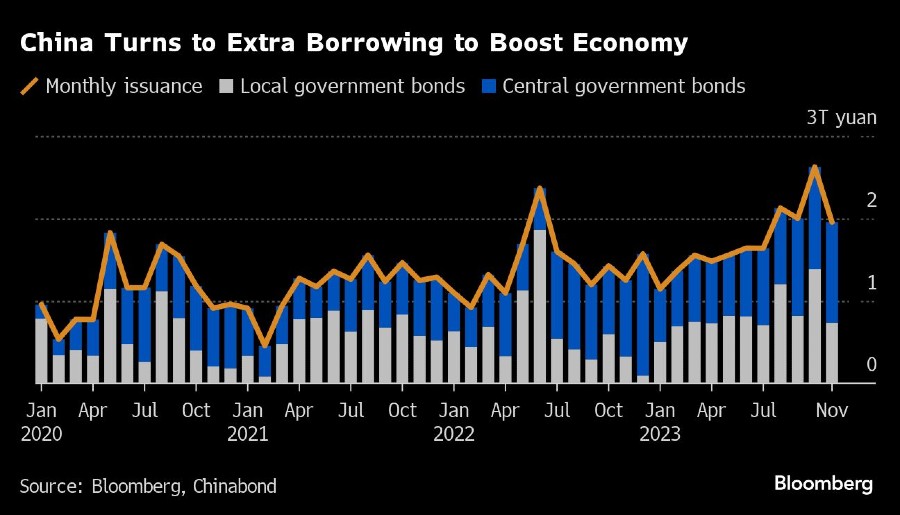

Perubahan pandangan dari Moody's terjadi seiring dengan melebarnya krisis properti di China yang memicu peralihan ke arah stimulus fiskal. China meningkatkan pinjaman sebagai langkah utama untuk mendukung ekonominya. Hal ini menimbulkan kekhawatiran tentang tingkat utang negara tersebut, karena pemerintah China berada dalam jalur untuk mencapai rekor penerbitan obligasi tahun ini.

"Penurunan peringkat ini atau perubahan prospek negatif seringkali menandai titik terendah dalam berita buruk dan aksi jual pasar. Saya tidak melihat hal ini terjadi dalam dua hingga tiga bulan ke depan," kata Viraj Patel, strategis makro global di Vanda Research.

"Sulit untuk membuat keadaan menjadi lebih buruk dari ekspektasi yang bearish saat ini. Tinggal sedikit lagi untuk melihat rebound taktis atau tekanan jangka pendek."

Perekonomian China kesulitan mendapatkan pijakan tahun ini karena pemulihan dari kebijakan pembatasan Covid Zero terbukti lebih lemah dari yang diperkirakan. Ditambah lagi dengan krisis properti yang semakin parah.

Berdasarkan data pekan lalu, aktivitas manufaktur dan jasa menyusut pada November. Hal ini memperkuat keyakinan bahwa pemerintah memerlukan tindakan yang lebih banyak untuk mendukung pemulihan yang terhenti.

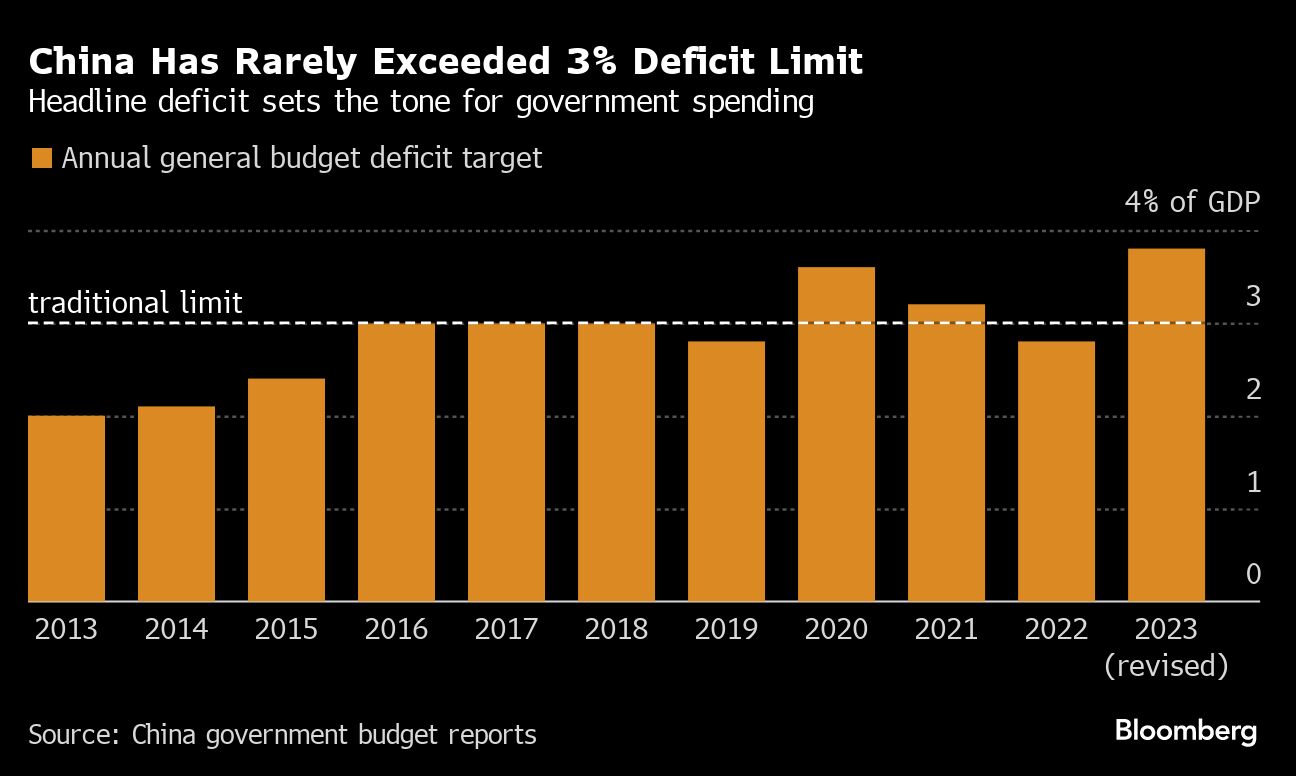

Pada Oktober, Presiden China Xi Jinping memberi isyarat bahwa perlambatan pertumbuhan yang tajam dan risiko deflasi yang masih ada tidak akan ditoleransi. Pemerintah meningkatkan defisit anggaran utama menjadi yang terbesar dalam tiga dekade. Dengan rasio defisit terhadap PDB sebesar 3,8% untuk tahun 2023, rasio tersebut jauh di atas batas 3% yang telah dipegang teguh selama ini.

Revisi ini memungkinkan pemerintah pusat menjual 1 triliun yuan (setara Rp2.164 triliun) lebih banyak obligasi berdaulat dalam setahun untuk mendukung bantuan bencana dan konstruksi. Pemerintah daerah juga menjual obligasi refinancing khusus untuk menukar sebagian utang di luar neraca dengan biaya lebih tinggi.

“Mengingat tantangan kebijakan yang ditimbulkan oleh utang pemerintah daerah, pemerintah pusat berfokus pada mencegah ketidakstabilan keuangan,” kata Moody's. “Meskipun begitu, menjaga stabilitas pasar keuangan sambil menghindari moral hazard dan mengendalikan biaya dukungan fiskal merupakan tantangan yang sangat besar.”

Yuan sedikit berubah dalam perdagangan dalam negeri dan luar negeri. Sementara imbal hasil obligasi pemerintah China bertenor 10 tahun stabil di 2,68%. Indeks MSCI China merosot 1,7%, berada di jalur penutupan terendah sejak November 2022. Indeks tersebut mempertahankan sebagian besar penurunannya setelah keputusan Moody's.

Menurut sejumlah trader yang tak ingin disebutkan namanya, bank-bank besar milik negara China menjual dolar dalam jumlah besar terhadap yuan di pasar dalam negeri setelah laporan Moody's. Beberapa lembaga keuangan komersial juga melakukan hal serupa dengan melepas dolar, sehingga membantu memicu rebound dalam mata uang China.

Moody's terakhir kali menurunkan peringkat kredit China pada tahun 2017, menjadi A1 dari Aa3, karena kemungkinan peningkatan signifikan dalam utang perekonomian secara keseluruhan dan dampak yang akan dimilikinya terhadap keuangan negara. Ini merupakan pemangkasan utang China pertama sejak tahun 1989.

Awal tahun ini, Fitch Ratings Ltd mengatakan dalam wawancara dengan Bloomberg Television bahwa mereka mungkin akan mempertimbangkan ulang peringkat kredit negara A+ untuk China. Perusahaan tersebut baru-baru ini mengonfirmasi peringkat tersebut dengan prospek stabil.

S&P Global Ratings telah mempertahankan peringkat kredit China pada A+ dengan prospek stabil sejak pemangkasan terakhir pada tahun 2017 yang diikuti oleh tindakan serupa dari Moody's.

"Risiko penurunan peringkat tidak mungkin membalikkan rencana penerbitan utang, yang dapat membantu mengurangi kekhawatiran terhadap sektor properti dan pertumbuhan China yang lesu," kata Ken Cheung, kepala strategi FX Asia di Mizuho Securities. "Dampak penurunan prospek peringkat terhadap aliran obligasi seharusnya terbatas sementara selisih suku bunga China-AS masih menjadi pendorong utama."

(bbn)