Menurut data yang dirilis oleh Bankrate LLC, sekitar 46% nasabah kartu kredit di AS yang tidak melunasi tagihan kartu kredit setiap bulan dengan pembayaran penuh, tapi membiarkan tagihannya bergulung untuk ditagihkan pada bulan berikutnya. Angka itu naik dari tahun sebelumnya sebesar 39%. Bahkan, sebanyak 43% nasabah kartu kredit yang menanggung cicilan itu tidak mengetahui berapa persisnya biaya bunga yang harus mereka bayarkan.

Indikasi bahwa semakin banyak orang yang tidak membayar tagihan kartunya 100% dan malah menambah utang baru untuk bertransaksi, memperlihatkan semakin banyak nasabah yang mengandalkan kartu kredit bukan sekadar sebagai alat pembayaran melainkan sudah menjadi sumber dana kebutuhan sehari-hari.

Data yang dirilis oleh The Federal Reserves 7 Februari mencatat, pinjaman konsumen naik 7,8% dengan perincian kredit bergulir naik 14,8% dan non-bergulir naik 5,6% pada 2022. Total nilai utang konsumen di AS menembus US$ 4,78 triliun, termasuk di sini utang kartu kredit, student loan dan kredit mobil. Bila memasukkan utang KPR, total utang orang Amerika mencapai US$ 16,5 triliun.

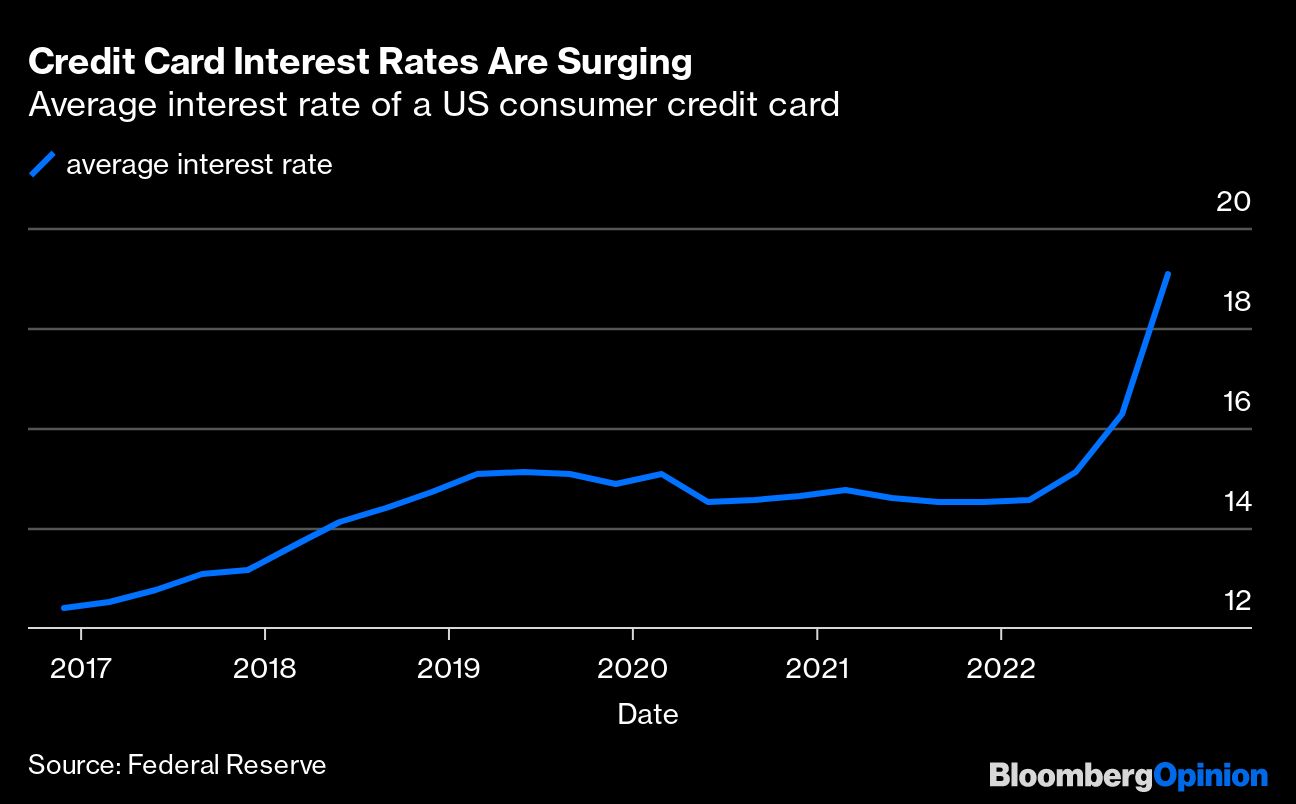

Untuk jenis pinjaman bergulir yang mencerminkan utang kartu kredit angkanya menembus US$ 7,2 miliar, naik 7,3%. Sebagai perbandingan, sebelum pandemi yaitu 2019, kenaikan utang kartu kredit di negeri itu hanya 3,6%, seperti dikutip oleh SchiffGold. Kenaikan bunga acuan FFR turut mengerek bunga kartu kredit hingga menembus 19,95% per tahun.

Michaela Pagel, Profesor Columbia Business School, menambahkan, nasabah kartu kredit mungkin tidak sepenuhnya menyadari betapa mahalnya utang kartu kredit dan bagaimana bunga kartu kredit itu menggulung berlipat ganda. “Jika utang kartu kredit seseorang menggulung lebih dari US$ 5.000 selama lima tahun, itu bisa membengkak nilainya jadi US$ 12.441 dengan bunga 20%,” katanya.

Catatan Bankrate, tak sampai 45% nasabah kartu kredit berpenghasilan kurang dari US$ 50.000 setahun, yang membayar penuh tagihan kartu kredit mereka sebelum jatuh tempo. Sedangkan yang berpenghasilan di atas US$ 100.000 setahun, 63% membayar penuh tagihan kartu kredit mereka.

Seperti kita tahu, salah satu fitur kartu kredit yang jadi unggulan adalah fitur pembayaran minimal. Di Indonesia, batas pembayaran minimal kartu kredit adalah antara 5%-10% dari total tagihan. Sisa tagihan yang belum dibayar akan terkena bunga yang bergulung sampai tanggal jatuh tempo berikutnya.

Misalnya, tagihan kartu kredit Anda mencapai Rp 5 juta dan jatuh tempo tanggal 15 Februari. Ketika billing statement datang, Anda ternyata belum bisa melunasi semua tagihan dan hanya bisa membayar Rp 2 juta. Maka, sisa tagihan sebesar Rp 3 juta akan ditagihkan dalam billing statement bulan berikut beban bunga yang tidak kecil ditambah lagi penghitungannya adalah bunga berbunga.

Itulah mengapa perencana keuangan sangat tidak menyarankan Anda membayar tagihan kartu kredit dengan pembayaran minimal. Perlakukan kartu kredit sebagai alat transaksi saja alih-alih sebagai sumber dana sehingga saat tagihan datang, Anda bisa membayarkan 100% tagihan (full payment) dan tidak terkena beban bunga.

Di Indonesia, Pinjol Lebih Diburu

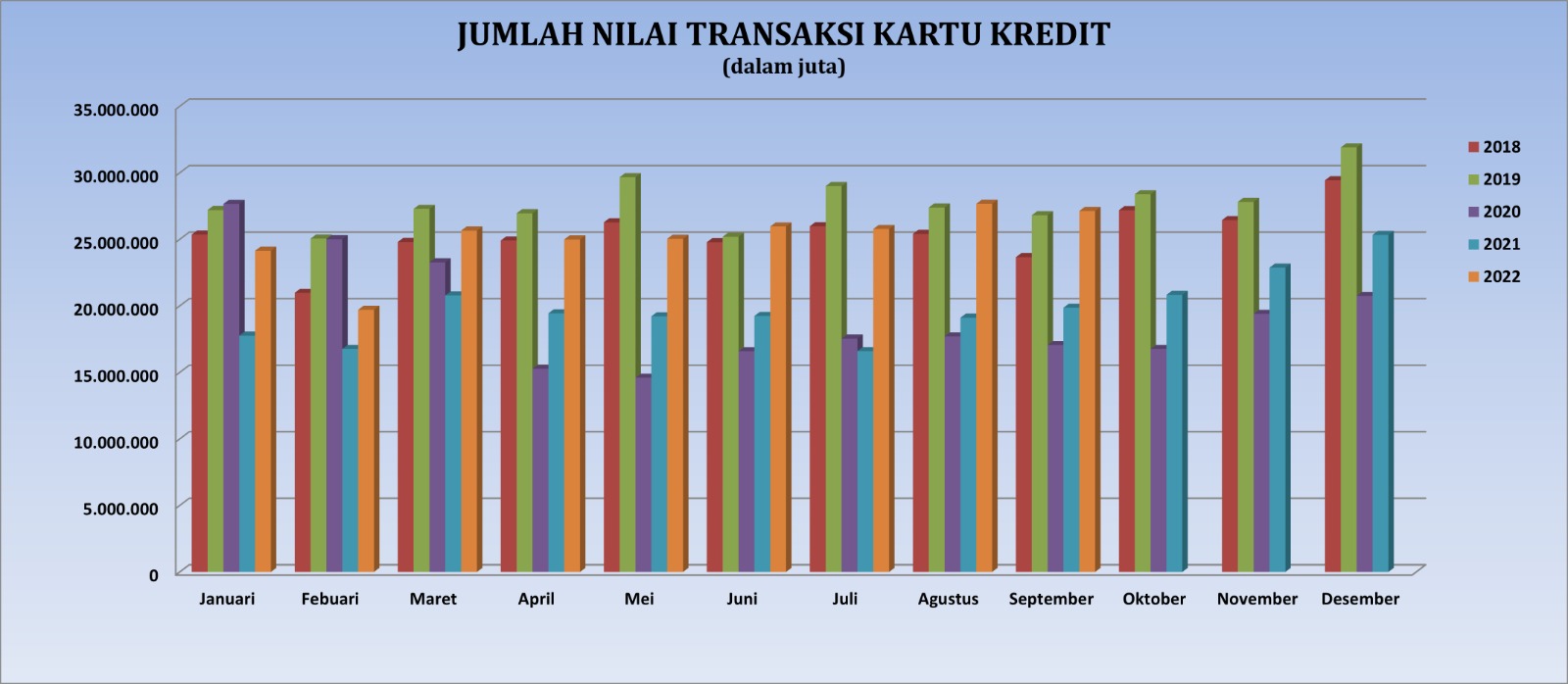

Kasus Indonesia belum separah di AS bila bicara tentang kartu kredit. Ketergantungan orang Indonesia pada kartu kredit belum setinggi di Amerika. Bahkan sejak pandemi memecah, nilai transaksi kartu kredit domestik terus menurun. Data Asosiasi Kartu Kredit Indonesia (AKK) mencatat, pada 2020 nilai transaksi kartu kredit sepanjang tahun mencapai Rp 231,55 triliun. Angka itu anjlok sampai 30% dari nilai transaksi kartu kredit pada 2019 yang angkanya hingga Rp 332,64 triliun.

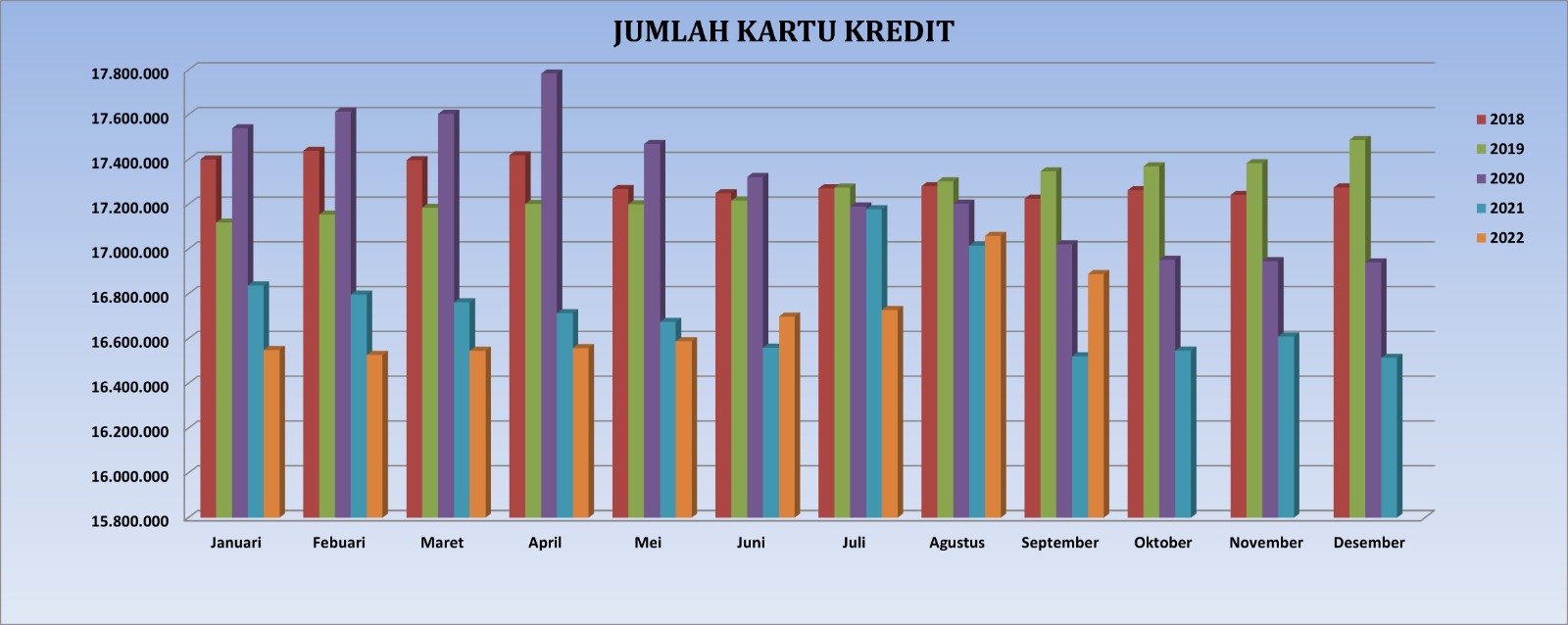

Pada 2021, nilai transaksi kartu kredit naik tipis 2,5% menjadi Rp 237,74 triliun akan tetapi pada 2022 menurun lagi hingga hampir 5%. Jumlah kartu kredit beredar pada 2022 mencapai 16,88 juta kartu, menurun dari kisaran sebelum pandemi di atas 17 juta unit kartu.

Kehadiran alternatif alat transaksi yang makin banyak seperti e-wallet, QRIS berbasis rekening bank, ditambah kemunculan opsi pembiayaan instan seperti aplikasi Buy Now Pay Later (paylater), pinjaman online dan P2P Lending menjadikan kartu kredit bukan lagi satu-satunya alat transaksi berbasis utang yang dipilih.

Sebagai gambaran, nilai outstanding penyaluran pinjaman online oleh aplikasi financial technology (fintech) lending ketika pandemi mengguncang dunia pada 2020, menembus Rp 74,41 triliun, naik 26,5% dibandingkan tahun sebelumnya. Sedang pada 2022, nilai pinjaman online yang disalurkan mencapai Rp 51,1 triliun. Itu adalah nilai pinjaman yang disalurkan oleh fintech lending yang terdaftar di Otoritas Jasa Keuangan (OJK) sebanyak 102 perusahaan.

Pinjol Lebih Mudah Diakses

Mendapatkan pinjaman online melalui P2P lending ataupun fintech lending relatif lebih mudah dibandingkan kartu kredit. Kartu kredit dikeluarkan oleh perbankan dengan persyaratan penghasilan rata-rata minimal Rp 3 juta per bulan dan menyertakan dokumen keterangan penghasilan baik itu berupa slip gaji bagi nasabah yang bekerja sebagai karyawan atau data rekening koran 3 bulan terakhir oleh nasabah non-karyawan seperti freelance (pekerja paruh waktu), self-employed atau wirusaha dan pengusaha. Untuk kartu kredit dengan limit kartu di atas Rp 50 juta, bank biasanya juga mensyaratkan data Nomor Pokok Wajib Pajak (NPWP).

Ini berbeda dengan pinjaman online baik itu yang tersedia di aplikasi P2P lending, fintech lending juga yang dalam bentuk fasilitas paylater. Persyaratannya jauh lebih mudah, cukup dokumen identitas diri dan foto selfie dengan KTP, seseorang sudah bisa langsung mendapatkan pinjaman instan. Tingkat risiko nasabah pinjol diukur salah satunya dengan histori transaksi belanja mereka di aplikasi marketplace, terutama untuk tawaran paylater yang tersedia (bundling) di marketplace.

Dari sisi biaya, bunga dan biaya-biaya yang dikenakan oleh pinjol jauh lebih mahal dibandingkan kartu kredit. Saat ini, bunga kartu kredit dipatok batas atas maksimal 1,75% per bulan atau 21% per tahun. Sedangkan pinjol, bunganya bisa menembus 0,4% per hari atau 12% per bulan untuk jenis pinjaman multiguna dan jangka pendek.

Sedang pinjaman paylater bunganya mencapai 2,95% dari total pinjaman. Biaya bunga itu di luar biaya langganan, biaya admin atau biaya penanganan, juga ada biaya keterlambatan bila nasabah terlambat membayar pinjaman.

(rui/aji)