Sebaliknya, tenor 9 bulan mengalami peningkatan minat dengan penawaran naik menjadi Rp702 miliar dari Rp607,5 miliar. Meski begitu, nominal yang dimenangkan justru dipangkas menjadi Rp220 miliar dari lelang sebelumnya Rp500 miliar.

Strategi ini, menunjukkan BI secara sengaja mengarahkan struktur instrumen SRBI ke tenor yang lebih panjang. Langkah ini tak cuma membantu menyerap likuiditas lebih lama dari sistem keuangan, tapi juga mengurangi kebutuhan lelang ulang (roll over) dalam waktu dekat.

Yield Turun Tipis

Tingginya minat investor dalam lelang kali ini diikuti dengan biaya yang relatif lebih murah. Hal tersebut tercermin dari penurunan yield rata-rata tertimbang pemenang di seluruh tenor, meski penurunannya bisa dibilang tipis.

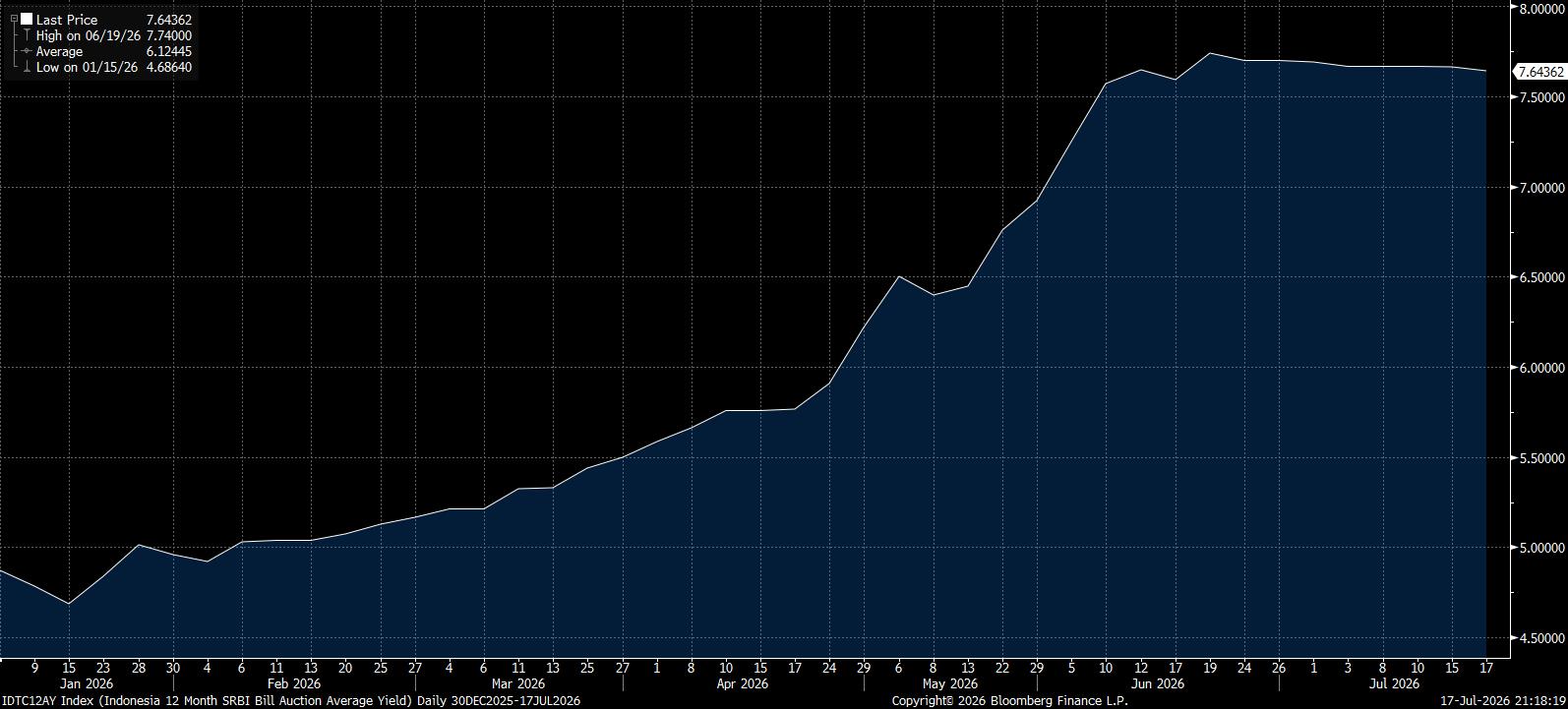

Yield SRBI tenor 6 bulan turun tipis menjadi 7,22% dari 7,23%, turun sekitar 0,8 basis poin (bps). Penurunan yield cukup tajam terjadi pada tenor 9 bulan yang terpangkas 2 bps menjadi 7,41% dari sebelumnya 7,44%. Sementara itu, yield tenor 12 bulan turun sekitar 1,9 bps menjadi 7,64% dari 7,66%.

Penurunan yield di semua tenor bisa jadi sinyal penting. Sebab, dalam mekanisme lelang, investor bersedia menerima tingkat imbal hasil yang lebih rendah, daripada lelang dua hari sebelumnya. Bisa dibilang, investor tak lagi meminta premi risiko setinggi sebelumnya.

Perubahan preferensi itu bukan tanpa alasan. Dalam beberapa hari terakhir, sentimen pasar domestik mengalami perbaikan yang cukup signifikan. Rupiah mencatat penguatan selama empat hari beruntun, hingga ditutup di kisaran Rp17.895/US$ pada perdagangan Jumat (17/7/2026).

Penguatan ini ditopang oleh membaiknya persepsi terhadap aset Indonesia setelah S&P Global Ratings yang mempertahankan peringkat utang RI pada level BBB dengan prospek stabil. Hal ini memperkuat keyakinan investor bahwa fundamental ekonomi Indonesia relatif terjaga di tengah ketidakpastian global saat ini.

Di saat yang sama, pasar juga melihat adanya stabilisasi di pasar obligasi pemerintah. Penurunan yield Surat Utang Negara (SUN) di sejumlah tenor memperlihatkan adanya arus dana kembali masuk ke instrumen pendapatan tetap domestik. Ketika yield obligasi pemerintah turun, investor juga sepertinya cenderung menerima yield SRBI yang lebih rendah.

Biaya Bank Terkerek Yield SRBI?

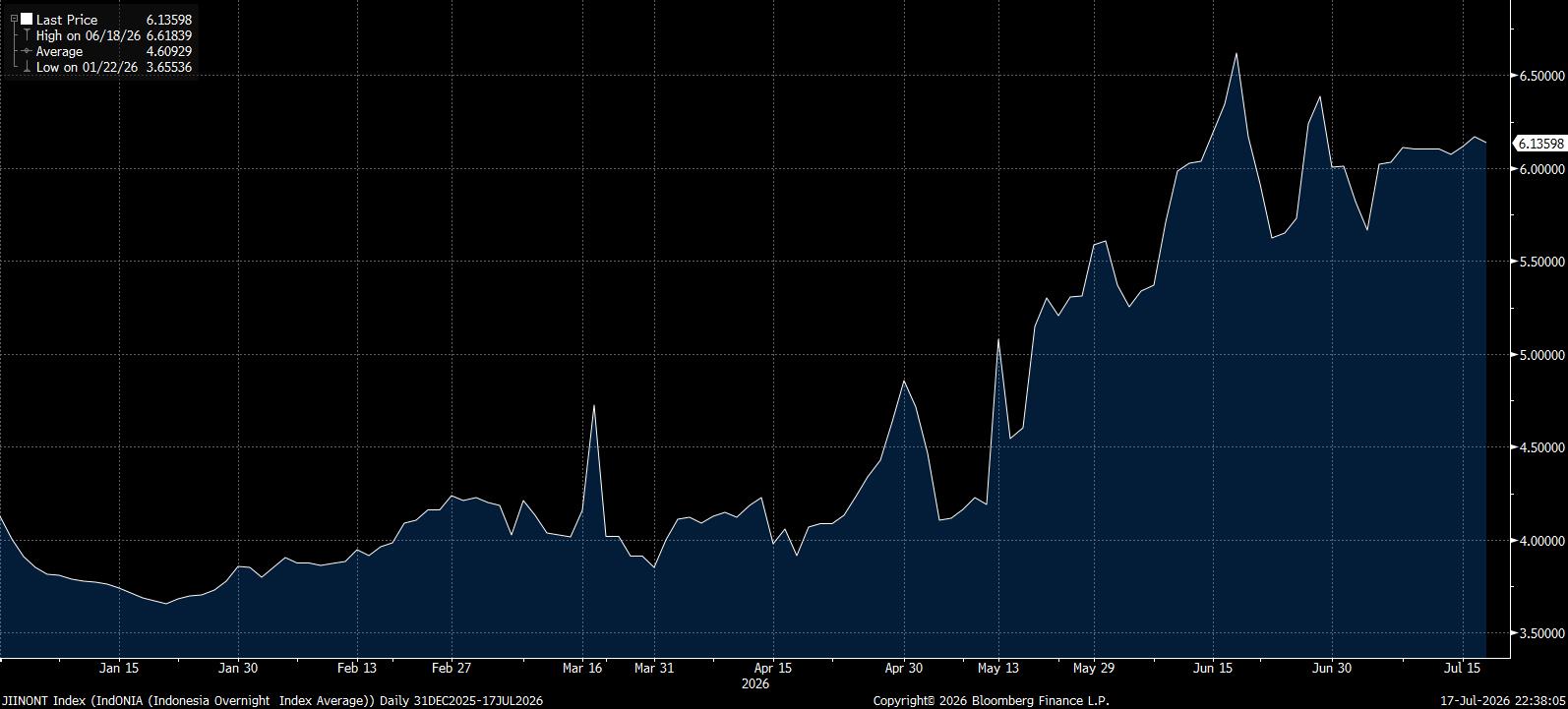

Lebih lanjut, penurunan tipis yield SRBI sejalan dengan IndONIA yang sebenarnya tercatat masih tinggi. IndONIA merupakan menjadi indeks suku bunga transaksi pinjam meminjam dana rupiah tanpa agunan di antara perbankan untuk jangka waktu semalam (overnight) di Indonesia.

Sebelumnya, BI melaporkan bahwa IndONIA tercatat turun menjadi 6,17% pada 16 Juli 2026, dari 6,62% pada 18 Juni 2026. Menurut BI, penurunan ini menggambarkan berkurangnya tekanan permintaan likuiditas di pasar uang antarbank dan membuat kebutuhan pendanaan jangka pendek bisa dipenuhi dengan biaya lebih rendah.

Meski kini IndONIA telah turun, penurunan ini lebih mencerminkan meredanya tekanan likuiditas. Sebab, berdasarkan data yang dihimpun Bloomberg, IndONIA masih tergolong tinggi 6,13% per tanggal 17 Juli, jika dibandingkan pada 3 Juli yang sempat berada di 5,66%. Hal ini menunjukkan biaya bank dalam memperoleh dana di pasar uang antarbank masih bisa dibilang mahal, terhadang oleh tingkat bunga tinggi.

Situasi ini tak terlepas dari strategi operasi moneter BI yang secara agresif menyerap kelebihan dana lewat SRBI. Instrumen andalan BI ini menawarkan imbal hasil yang menarik, dengan risio yang sangat rendah.

Dengan begitu, SRBI jadi pilihan rasional bagi perbankan. Alih-alih menyalurkan seluruh dana menganggurnya ke pasar uang antarbank dengan tingkat bunga sekitar 6% itu, bank memilih menempatkan dana pada SRBI yang memberi yield di atas 7%.

Pada lelang kemarin, misanya, yield SRBI tenor 12 masih berada di 7,64%, jauh lebih tinggi daripada IndONIA yang berada di kisaran 6,13%. Konsekuensinya, sebagian likuiditas yang sebelumnya beredar di pasar uang pun berpotensi berpindah ke instrumen BI.

(dsp)