Pemerintah sejak itu telah memperkenalkan langkah-langkah yang bertujuan untuk mengatasi kekhawatiran MSCI. Tetapi, dengan keputusan yang akan dikeluarkan pada 23 Juni dan kepercayaan investor yang sudah melemah, masih belum jelas apakah upaya tersebut akan cukup untuk mencegah penurunan peringkat.

Apa itu status Emerging Market ?

Emerging Market adalah label yang digunakan oleh penyedia indeks global seperti MSCI dan FTSE Russell untuk mengklasifikasikan negara berdasarkan ukuran, aksesibilitas, dan perkembangan pasar keuangannya.

Penamaan ini berada di antara status frontier dan developed market, menandakan bahwa suatu negara cukup besar dan matang untuk menarik investor global tetapi masih membawa risiko yang lebih besar daripada pasar negara maju.

Dalam kerangka kerja MSCI, Tiongkok, India, Korea Selatan, Taiwan, Thailand, dan Malaysia termasuk di antara ekonomi Asia yang diklasifikasikan sebagai emerging market.

Indonesia telah memegang status emerging market sejak tahun 1989, ketika MSCI meluncurkan Indeks emerging market sebagai salah satu tolok ukur pertama dari jenisnya.

Penamaan ini membantu memperkuat posisi Indonesia dalam portofolio investasi global seiring dengan ekspansi ekonominya dan pendalaman pasar modalnya. Hal ini juga memastikan saham Indonesia tetap menjadi bagian dari mandat investasi global melalui periode volatilitas mulai dari krisis keuangan Asia hingga pandemi Covid-19.

Apa arti penurunan peringkat bagi Indonesia dan kawasan yang lebih luas?

Penurunan status menjadi pasar negara berkembang kemungkinan akan memicu arus keluar investasi yang signifikan dari ekuitas Indonesia.

Karena banyak dana global mengalokasikan modal berdasarkan indeks acuan, beberapa investor akan diharuskan untuk mengurangi atau menghilangkan eksposur mereka terhadap aset Indonesia jika negara tersebut dikeluarkan dari indeks pasar negara berkembang.

Analis di Goldman Sachs Group Inc. memperkirakan bahwa arus keluar pasif saja dapat mencapai hingga US$13 miliar dalam skenario ekstrem.

Eksodus semacam itu dapat menekan rupiah dan membuat Indonesia lebih bergantung pada tabungan domestik dan sumber pembiayaan yang didukung pemerintah. Hal ini juga dapat membuat perusahaan dan pemerintah lebih sulit untuk meminjam uang, yang pada gilirannya akan membebani pinjaman bank, pengeluaran infrastruktur, dan investasi bisnis.

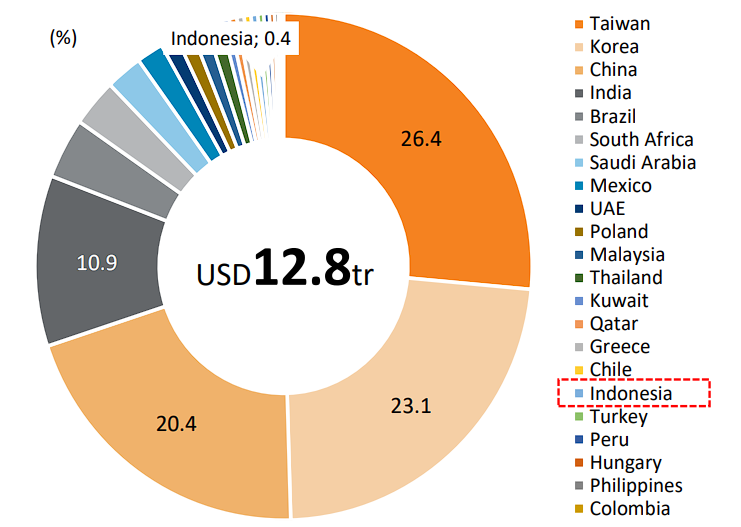

Meskipun pasar negara berkembang seperti Bangladesh, Sri Lanka, Vietnam, dan Pakistan terus menarik modal asing, mereka umumnya menarik investor dari kelompok yang lebih kecil daripada pasar negara berkembang.

Para analis mengatakan, dampaknya akan paling terasa pada saham-saham besar dan likuid dengan kepemilikan asing yang besar, terutama bank dan perusahaan lain yang menonjol dalam indeks acuan.

Dampak yang lebih luas dari pelemahan rupiah atau biaya pendanaan yang lebih tinggi kemungkinan akan paling terasa di sektor-sektor padat modal dan sensitif terhadap suku bunga seperti properti, infrastruktur, dan konstruksi.

Seiring waktu, tekanan tersebut dapat menyebabkan pertumbuhan ekonomi yang lebih lambat, penciptaan lapangan kerja yang lebih lemah, dan berkurangnya kepercayaan investor.

Penurunan peringkat juga dapat membentuk kembali aliran investasi di seluruh Asia. Modal yang mungkin dialokasikan ke Indonesia dapat dialihkan ke pasar negara berkembang yang lebih besar seperti Tiongkok, India, dan Korea Selatan, atau ke negara-negara tetangga di kawasan seperti Filipina.

Apakah negara sebesar ini pernah mengalami penurunan peringkat sebelumnya?

MSCI pernah menurunkan peringkat emerging ke frontier market, termasuk Pakistan pada tahun 2021 dan Maroko pada tahun 2013. Namun, penurunan peringkat Indonesia akan menjadi hal yang tidak biasa mengingat ukuran ekonominya dan pentingnya bagi investor global.

Apa yang memicu peringatan penurunan peringkat?

MSCI memperingatkan pada bulan Januari bahwa mereka sedang meninjau klasifikasi pasar Indonesia setelah menyampaikan kekhawatiran tentang aturan pelaporan pemegang saham yang menurut mereka dapat mengaburkan kepemilikan sebenarnya.

Penyedia indeks tersebut memperingatkan bahwa aturan tersebut dapat merusak transparansi pasar dan meningkatkan risiko aktivitas perdagangan yang tidak semestinya.

Selanjutnya, mereka menunda beberapa perubahan indeks yang direncanakan dan mengatakan penurunan peringkat tetap mungkin terjadi jika regulator gagal mengatasi masalah tersebut.

Kekhawatiran ini muncul di tengah rendahnya free float pasar saham Indonesia — proporsi saham perusahaan yang terdaftar yang tersedia secara bebas untuk diperdagangkan kepada publik.

Banyak perusahaan yang terdaftar di negara ini dikendalikan secara ketat oleh pendiri, keluarga, atau konglomerat, sehingga hanya sebagian kecil saham yang berada di tangan publik.

Free float yang rendah dapat mengurangi likuiditas dan memperburuk fluktuasi harga saham, menciptakan kondisi yang tepat untuk manipulasi harga dan mempersulit investor institusional besar untuk masuk dan keluar dari kepemilikan saham dengan aman.

Langkah-langkah apa yang telah diambil pemerintah Indonesia sebagai tanggapan terhadap temuan MSCI?

Regulator Indonesia telah mengumumkan sejumlah langkah yang bertujuan untuk mengatasi kekhawatiran MSCI.

Pada bulan April, Bursa Efek Indonesia (BEI) menggandakan persyaratan minimum free float untuk perusahaan yang terdaftar menjadi 15% dari 7,5%, dengan beberapa perusahaan diberi waktu hingga tiga tahun untuk mematuhinya.

Regulator juga telah mulai menerbitkan pengungkapan bulanan yang lebih rinci tentang pemegang saham yang memiliki lebih dari 1% saham perusahaan dan menandai perusahaan yang kepemilikannya terkonsentrasi di antara sejumlah kecil investor.

Pihak berwenang juga mengatakan mereka akan mempercepat rencana tahun ini untuk mendiversifikasi kepemilikan bursa saham dan untuk meningkatkan batas investasi saham untuk perusahaan asuransi dan dana pensiun.

Danantara, badan investasi negara Indonesia, mengatakan akan terus membeli saham lokal.

MSCI telah mengakui upaya reformasi tersebut. Namun, dalam laporan aksesibilitas pasar tahunannya pada 18 Juni, mereka mengatakan bahwa "kekhawatiran tentang kemampuan investasi tetap ada karena transparansi yang terbatas dalam struktur kepemilikan saham dan perilaku perdagangan terkoordinasi yang merusak pembentukan harga yang tepat."

Bagaimana ekonomi Indonesia akan mengatasi penurunan peringkat?

Sebagian besar investor mengharapkan MSCI untuk mempertahankan status pasar negara berkembang Indonesia. Namun, jika peringkatnya diturunkan, itu akan terjadi pada saat yang sulit bagi ekonomi negara dan akan memperkuat kekhawatiran yang ada tentang pertumbuhan dan keuangan publik.

Meskipun dampak langsung dari penurunan peringkat akan dirasakan pada saham yang terdaftar dan arus portofolio, hilangnya kepercayaan investor yang berkelanjutan dapat berdampak pada biaya pinjaman, pinjaman bank, dan investasi.

Bahkan sebelum peringatan MSCI, investor semakin khawatir tentang prospek pertumbuhan Indonesia, tekanan fiskal, dan biaya agenda kesejahteraan sosial Presiden Prabowo Subianto yang ambisius.

Program-program unggulan pemerintah—seperti inisiatif makan siang gratis di sekolah senilai $15 miliar, peluncuran sekitar 80.000 koperasi desa, dan rencana pembangunan sekitar tiga juta rumah untuk keluarga berpenghasilan rendah—telah memicu kekhawatiran tentang pengeluaran pemerintah di masa depan dan keberlanjutan keuangan publik Indonesia.

Kekhawatiran tersebut diperparah oleh perang Iran, yang telah mendorong kenaikan harga energi, menambah tekanan pada perekonomian yang sangat bergantung pada impor minyak.

Namun, ada tanda-tanda bahwa Indonesia mungkin memiliki ruang gerak untuk menyerap tekanan ekonomi tambahan. Tahun lalu, defisit anggaran mencapai 2,9% dari produk domestik bruto, mendekati batas maksimum yang ditetapkan sebesar 3% dari PDB.

Defisit tersebut berada di angka 0,7% dari PDB pada akhir Mei, menunjukkan bahwa para pembuat kebijakan memiliki kapasitas—untuk saat ini—untuk mengakomodasi tekanan pengeluaran yang lebih tinggi jika kondisi ekonomi memburuk.

(bbn)